茅台周五晚发公告将回购股份。

回购金额:不低于30亿且不超过60亿人民币;

回购用途:用于注销;

回购价格:不超过1795.78元/股;

回购期限:股东大会通过后12个月内;

从金额绝对值看,虽比不了腾讯、美团、阿里巴巴等,但比A股今年回购前两名是药明康德30亿、顺丰控股20亿,仍要高出不少!

另外茅台未来三年规划分红不低于75%。参考过去2年的分红:

2022年净利润627亿,分红600亿,分红率95%;

2023年净利润747亿,分红627亿,分红率84%;

回购在用来注销的情况下,其实和分红没差别,本质上都是回报股东;回购提升的股东价值约等于分红+相关税费,在港股美股有红利税,上市公司更热衷于回购注销,但国内没有红利税,所以没有本质区别。

所以今年茅台分红率(含回购)也将达到85%左右。

茅台回购不仅意味着领导们想通了,作为领头羊也必将树立起市场标杆,其引发的效应让这份回购的价值将远超账面金额:花几十亿干了几千亿的大事!

细数过去几年,茅台的动作:各大电商1499抢、i茅台申购、茅台冰淇淋、巽风数字世界、酱香拿铁咖啡、茅小凌巧克力、上调出厂价、分红75%、回购……

茅台未来也一定会进行拆股。

能让茅台品牌接近消费者的方式,市值管理的方法,公司都已一一落地;留给现任管理层的操作空间,其实并不大了。

事物无论怎么发展,终究会回到本质上:茅台过去的供需紧张关系,现在出现了松动!

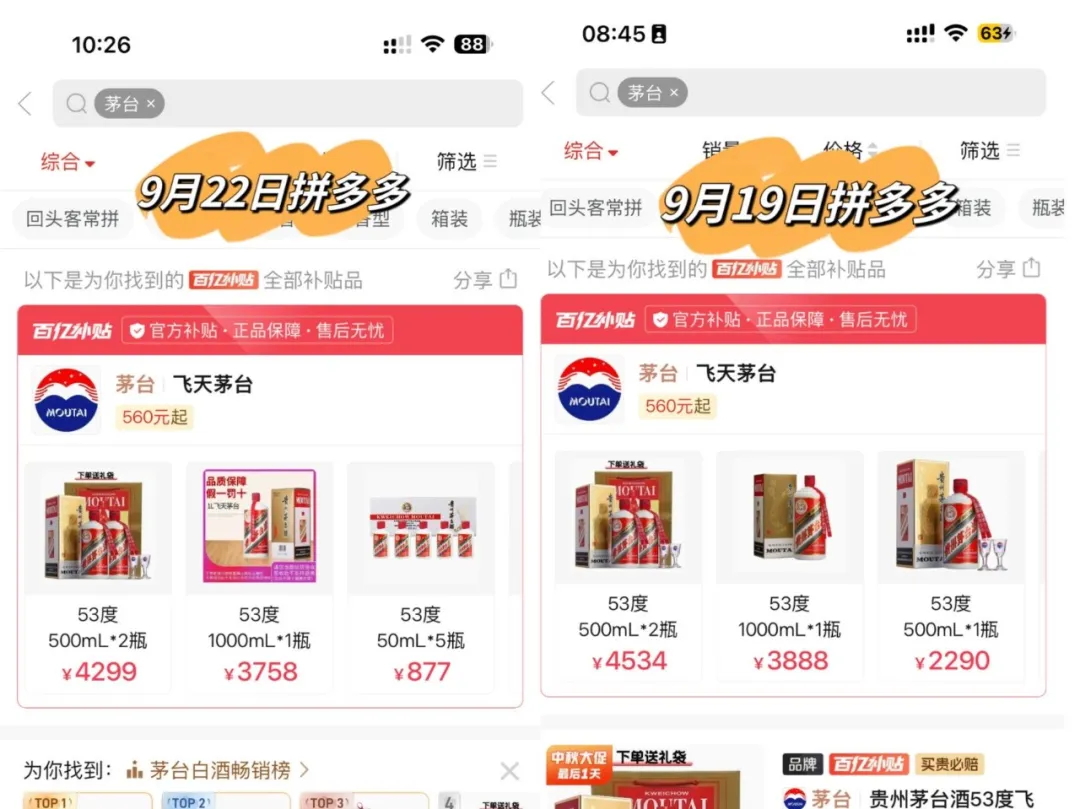

9月19日,pdd百亿补贴飞天茅台4534元·2瓶,均价2267元/瓶;

9月22日,pdd百亿补贴飞天茅台4299元·2瓶,均价2149元/瓶;

三天时间终端价减少118元。就在我写这篇文章时,又看了看价格4279元·2瓶。

显然供应需求短期内发生了较大变化,要么供应增多,要么需求量减少,或者两者同时发生!

推荐阅读:抛开股价,聊聊茅台这门生意的供需

这时候,我们不能简单只看到负面情绪,更要静下来思考。

1、对于真爱喝茅台的人,更便宜买到茅台酒,会高兴还是难过?

2、对于看懂茅台这门生意的人,公司跌得重,会高兴还是难过?

这两个问题,一千个人眼中就有一千个哈姆雷特;但我们各自可以参考下这两年的奢侈品市场:在整个行业面临挑战时,博柏利(Burberry)、开云集团(Gucci)、LVMH集团、爱马仕,分别交出的业绩答卷!

下午阅读财新时,提到以下内容:

1、2024年上半年,这些上市公司的营收约为38.4万亿元,同比下跌1%,若考虑通缩,此数据反映经济增长实在是似有还无。在11个主要行业分类中,房地产是最差的,营收同比下跌24%。除了房地产,还有一些子行业的收入下跌幅度颇大,包括钢铁和建材,这应归因于投资增长缓慢,特别是房地产投资同比跌幅相当大。

2、整体而言,上市公司的利润增长略胜于营收。4000多家上市公司的总收入下跌了1%,但利润同比上升2.5%。与消费关系较密切的几个主行业,如通信服务、非必需消费和必需消费的利润增长可观,比收入增长快,反映净利润率在上升。

说明下:分析对象是近4200家在A股或香港上市且具有2010年以后财务数据的中国公司,在两地市场都具有代表性,可反映中国经济的各方面。

我们都知道现在可能是过去十年最差的一年,但也正是在最差时,我们才有机会看到许多价值机会,很多优秀的生意模式越来越便宜。

本文作者可以追加内容哦 !