本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。一年之前,百度健康使出杀手锏,高调发布了国内首个“产业级”医疗大模型——灵医大模型,并启动了一系列轰轰烈烈的推广计划。

光芒背后,却鲜有人知,这已是百度健康的“第三次”战略聚焦,不容有失。

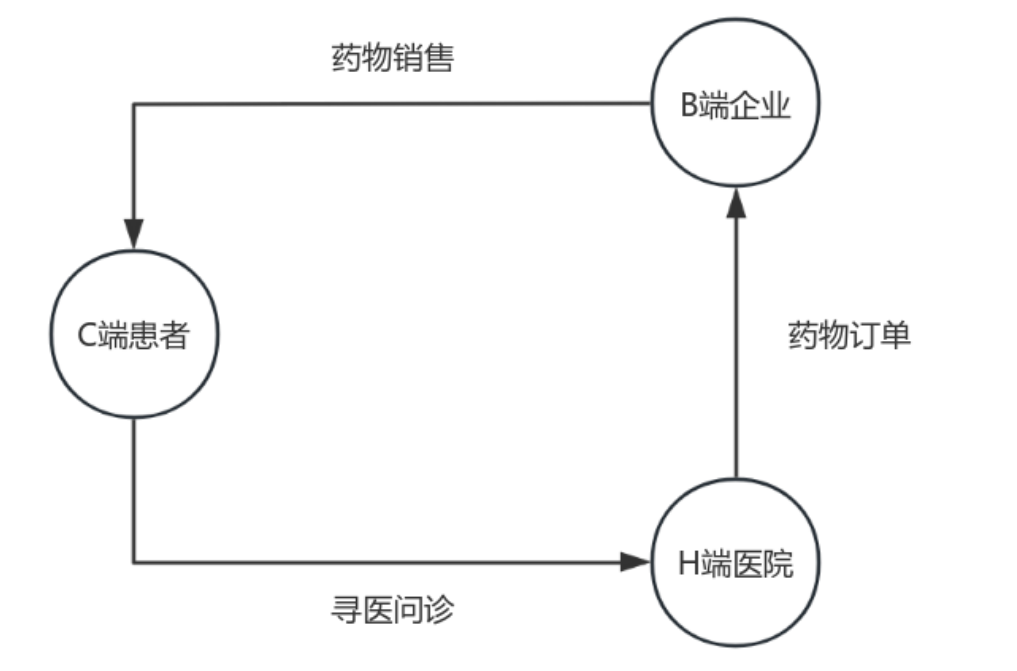

整个医疗场景由三个元素构成:C端患者、B端厂家、H端医院。百度健康想要从医疗场景中分得一杯羹,无非就是找到从这三方身上赚钱的方法。然而,随着核心管理层杨明璐、刘军伟、张宽的卸任,百度健康已经逐渐在C端市场和H端市场失去了竞争力,剩下的唯有在B端市场奋力一搏。

图:医疗场景三元素,来源:锦缎研究院

图:医疗场景三元素,来源:锦缎研究院

在PC互联网时代,百度是国内流量最大的平台,其一度成为中国市值最高的互联网公司。坐拥天然流量“宝藏”,百度需要做的事情很简单,就是如何将流量变现,而健康领域就是重点赛道之一。

2015年,百度成立了移动医疗事业部,开始尝试流量变现。后因众所周知原因,百度移动医疗事业部在2017年被整体裁撤。

这恰是百度在健康领域发展的缩影:如何将流量变现是一直以来最重大的课题。

百度退出健康赛道的几年中,互联网医疗行业格局逐渐成型,京东健康、阿里健康、平安好医生三足鼎立,而百度却只能望而兴叹。

不过,百度在大健康领域的故事并未就此结束。

2019年新冠疫情暴发,在线诊疗需求被迅速放大,互联网医疗成为“风口上的猪”。这也给一直对大健康赛道心心念念的百度留下契机,2020年3月百度宣布以百度健康的新实体重启医疗业务,当时百度医典项目负责人杨明璐成为百度健康总经理。

鉴于早前的教训,百度健康并没有采用一直以来在其他领域采取的轻资产“聚合”模式,而是通过重资产“自建”方式,把控产业链的各个环节,确保信息与内容的准确性。

如果说百度一直以来做的都是“引流”的生意,那么这一次百度健康则是真真切切的“下场”肉搏。在百度健康上,百度第一次将商业模式由“连接人和信息”转变为“连接人、信息和服务”,从这不难看出百度想要在医疗健康领域大展拳脚的决心。

针对彼时环境下的大量诊疗需求,百度健康迅速布局互联网医院业务线,并于当年5月在海南拿到了互联网医院牌照;7月初,百度健康又推出“糖尿病中心”,进一步强化在互联网医院上的布局。

回过头看,那时候百度健康布局互联网医院是“正确且必然”的事情:京东健康、阿里健康、平安好医生均在“医”上大肆布局,那时候市场给予互联网医疗的逻辑就是看谁能抢占线上入口,重新聚焦医疗赛道的百度健康显然想大干一番。

然而,疫情三年带给用户的改变不仅仅是“医”,更重要的其实是“药”。对于患者而言,他们更在乎的是整个医疗过程中的用户体验,不仅需要医生诊断,更需要有人能够将药品立马送上门。这种逻辑的变化,促使互联网医疗赛道产生剧变,平台想要去C端赚钱,就必须在O2O领域有深刻的布局。

基于这一重逻辑,缺乏O2O基因的平台都“败了”。平安好医生最终“砍掉”了卖药业务,将战略聚焦于集团赋能;阿里健康关掉了“医鹿”平台,重新回归B端市场。取而代之的是,拥有强大O2O能力的美团医药成为链接药房与患者的第一入口,同样拥有高效配送团队的京东健康稳坐互联网医疗头把交椅。

对于百度而言,其最擅长的是信息流,而却最不擅长的就是实体服务。没有O2O根基的百度健康,终究是无法成为患者首选购药平台的。尽管百度健康始终并未将其C端布局定义为“失败”,但2023年核心负责人杨明璐的离任,还是透露出百度健康是没有达到集团预期的。

互联网医疗就是一场用户心智之争,只有能够给用户提供卓越服务的平台,才能在一系列竞争中脱颖而出,显然百度健康并没有这个能力。

02 加码H端,赋能医院转型

百度并没有将全部的兵力都投入到C端业务,而是同时开辟出了另一个H端战场,与C端巨头林立相比,百度健康在H端的竞争对手确实少一些。

2021年6月,有来医生获得百度近2亿元的B轮融资,百度持股比例达20%,成为有来医生的第二大股东。这标志着,百度健康正式开始布局H端市场。

有来医生是一家专门帮助三甲医院副高及以上的医生生产图文和视频内容的平台。通过帮助专业医生制作专业内容的方式,有来医生积累了大量的专业内容,涵盖健康知识、疾病介绍、预防、康复护理须知等内容。

图:有来医生平台模式,来源:有来医生官网

图:有来医生平台模式,来源:有来医生官网

从商业模式上看,有来医生做的事情就是通过专业的视频内容,帮助医生向患者展现专业技能,以此触动患者问诊及挂号服务。这套商业模式下,有来医生赚的主要是医院端的钱,其本质上就是一种内容变现的方式。

当然,通过投资有来医生,也能进一步提升百度健康在用户心中的信赖度,百度是从来不缺少流量的,之所以流量无法有效变现,其核心原因在于大量劣质流量污染。利用有来医生的专业内容,进一步地提升百度健康在用户心中的地位,这实则才是对于百度更深层次的帮助。

除有来医生外,百度还拥有云计算、SaaS平台等底层能力,能更进一步地帮助医院降本增效,是存在一定业务空间的。

毫无疑问,百度健康对于H端的布局能够一定程度上提升其互联网医疗平台的竞争力,但想通过H端孵化出一个独立的巨头公司,显然还是有些过于天真了。医药反腐叠加疾病诊断相关分组(DRG)付费模式的推行,致使医院端的利润空间被大幅压缩,这也就变相地导致了H端支付能力的下降。

如此境遇下,H端只能算作是一种资源,而不应该被看作是最终的支付方。所以百度健康H端的路,虽然竞争并不激烈,但其实也并不宽。

03 决战大模型,百度健康背水一战

从当初的小团队,到后来的事业部,再到如今的事业群,百度对于百度健康是寄予厚望的,未来其是有机会成为集团营收支柱,甚至拆分独立上市的。

但经历这四年的拼杀,百度健康终于明白,这样宏伟的愿景显然是无法通过C端与H端实现的。因此百度健康在2023年底进行了大规模的人事变动,除之前提到的核心负责人杨明璐离任外,领导互联网医院部门的张宽,以及亲自主导“灵医大模型”的刘军伟均已离职。

百度将这些人事变动称为“正常”的工作调整,但如此密集的调整显然难称“正常”二字。这些人事变动透露出百度健康的急不可耐,也暗藏对于未来的热切期望。

“灵医大模型”这是百度健康全村的希望,更加是不容有失的重注。

在C端无力,H端乏力的情况下,百度健康只能将所有的期盼寄托在B端大模型身上。其实,自百度健康创立以来,其曾不止一次地想切入B端市场,先后与药企、保险公司、连锁药店寻求过合作,但从最终结果看,并未有实质性的大项目落地。

这正是“灵医大模型”诞生的背景,它承载了百度健康太多商业化的期待。百度大健康事业群总裁何明科曾表示,“灵医大模型”深度共创了很多好的应用,致力于帮助客户提升运营效率,促进商业增长。

图:“灵医大模型”,来源:百度官网

图:“灵医大模型”,来源:百度官网

“灵医大模型”的技术底座来自百度“文心一言”大模型,对于自然语言的理解、数字推理和逻辑推理的能力也来“文心一言”大模型,可以说他是在“文心一言”基础上衍生的。

在“灵医大模型”发布之前,百度健康就已经跟不少客户达成了商业合作,正是这些合作坚定了百度健康重注B端大模型的决心。在整个商业场景中,B端无疑是支付能力最强的,这无疑带来“灵医大模型”很强的预期。

但同时,投资者也必须清楚,ChatGPT带火了大模型,京东健康、医联、智云健康、讯飞医疗等公司都在搞自己的“大模型”,尽管百度在大模型方面布局较深,但如此多的大模型还是会让整个赛道的竞争进入白热化。

百度对于“灵医大模型”预期极高,几乎决定了百度健康未来在集团中的定位,这无疑会在潜移默化间带来极大的压力。谁能从这场“百模大战”中胜出?这其实还是一个未知数,但有一点可以确定,那就是胜者一定是能够帮助B端用户解决问题的平台,商业化只是水到渠成的结果。

· 靶点格局 ·

PD-1靶点 | TIGIT靶点 | Claudin18.2靶点

GLP-1靶点 | CDK4/6靶点 | CD20靶点

EGFR靶点 | KRAS靶点 | CD47靶点

BCR-ABL靶点 | PCSK9靶点

c-MET靶点 | ALK靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 迪哲医药 | 荣昌生物 | 基石药业

诺辉健康 | 迈瑞医疗 | 联影医疗 | 华大智造

爱尔眼科 | 时代天使 | 亚虹医药 | 康宁杰瑞

绿竹生物 | 讯飞医疗 | 微创医疗 | 福瑞股份

京东健康 | 美团医药 | 晶泰科技 | 英矽智能

金斯瑞生物 | 传奇生物 | 华东医药 | 云顶新耀

本文作者可以追加内容哦 !