公司主营:

主要从事印刷版材的研发、生产与销售,是国内规模最大的印刷版材制造商之一,公司产品广泛应用于印刷书籍报刊、画册说明书、瓦楞纸箱、食品包装盒(袋)、药品包装物、不干胶标签、RFID 电子标签等多种印刷品。

优点:

1、规模较大。

公司是我国印刷版材领域的领先企业之一,产销规模与市场份额居于行业前列。最近三年,公司营业收入分别为 150252.24 万元、158848.47 万元和 142549.84 万元,具有较大经营规模。经过多年发展,目前公司已拥有 7 条胶印版材生产线、1 条柔性版材生产线,胶印版材年产能达8,000 万平米,已成长为国内规模最大的民营印刷版材生产企业。根据中国印刷及设备器材工业协会印刷器材分会出具的说明,发行人报告期内销售规模一直居于国内第二、全球前五。

2、有一定技术能力。

在技术创新方面,通过多年的积累,公司拥有一定的研发技术优势,形成覆盖热敏 CTP 版、UV-CTP 版、免处理版、感光树脂柔性版、PS 版的相对完整的印刷版材体系;对印刷版材生产各阶段化学试剂的配方、配比以及电解、封孔、涂布等工艺流程控制形成丰富的技术积累,掌握了主要产品的生产工艺和核心技术。目前公司拥有专利 86 项,其中发明专利29 项,具有较强的技术创新能力。

3、客户群稳定庞大。

在产品销售方面,公司建立了覆盖范围较广的销售网络和完善的经销商管理体系。公司已拥有 200 多名经销商客户,且经销商较为稳定,覆盖全国 28 个省、直辖市和自治区;同时,公司产品在德国、法国、西班牙、意大利、土耳其、韩国、泰国、越南、印度、孟加拉国、埃及、尼日利亚、厄瓜多尔、哥斯达黎加、哥伦比亚、阿根廷、智利等 60多个国家和地区实现最终销售。公司覆盖范围较广的销售网络有利于深耕区域市场,针对不同市场的特点,更好地发掘和响应客户的购买需求。

4、存货周转率高。

报告期内,公司存货周转率分别为9.53、8、7.08,处于较高水平且高于同行业可比上市公司。

缺点:

1、市场需求增速有限。

印刷版材的市场需求与印刷业发展高度相关。2014 年至2022 年,我国印刷业总产值由1.09 万亿元增长至 1.42 万亿元,年均复合增长率为 3.45%;同期我国胶印版材销量由 3.69 亿平方米增长至 5.25 亿平方米,年均复合增长率为 4.52%。

未来较长时期内,全球印刷市场预计将由 2020 年的7434 亿美元增长至 2030 年的 8460 亿美元。我国印刷业总产值预计将由 2022 年的 1.42 万亿元增长至 2025 年的 1.61 万亿元,年均复合增长率为4.10%,市场需求增速较慢。

2、国际贸易摩擦风险。

公司产品远销欧洲、亚洲等多个区域的国家和地区,报告期内公司外销收入占比分别为 40.85%、46.26%和 42.28%。目前全球多数国家对印刷版材产品的进口无特别的限制性贸易政策,但韩国、印度等国家出于贸易保护目的,对原产于中国境内的印刷版材征收反倾销税,可能会对公司产品的出口带来不利影响。如果未来国际贸易环境恶化,可能对公司境外市场销售带来不利影响,影响公司的经营业绩。

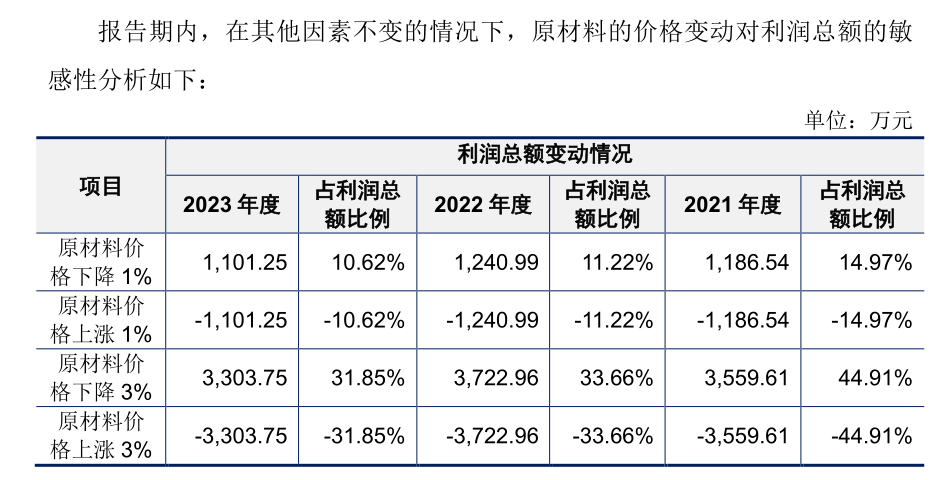

3、原材料价格波动风险。

公司使用铝卷作为生产胶印版材的基板材料,铝卷占胶印版材直接材料的比例约 85%,占比较高,铝卷价格的变化将直接影响公司产品成本。报告期内,在其他因素不变的情况下,原材料价格每下降或上涨1%,增加或较少的利润占利润总额的比例高达10.62%,存在较大波动风险。

4、毛利率低。

报告期内,剔除运费影响后公司综合毛利率分别为13.32%、14.17%和 14.67%,处于较低水平。且未来如果原材料价格上升、人民币汇率及海外销售出现不利变化、用工成本增加或者市场需求量减少、产品竞争加剧,均可能造成产品销售价格下降或成本上升,进而导致公司毛利率进一步下降的风险。

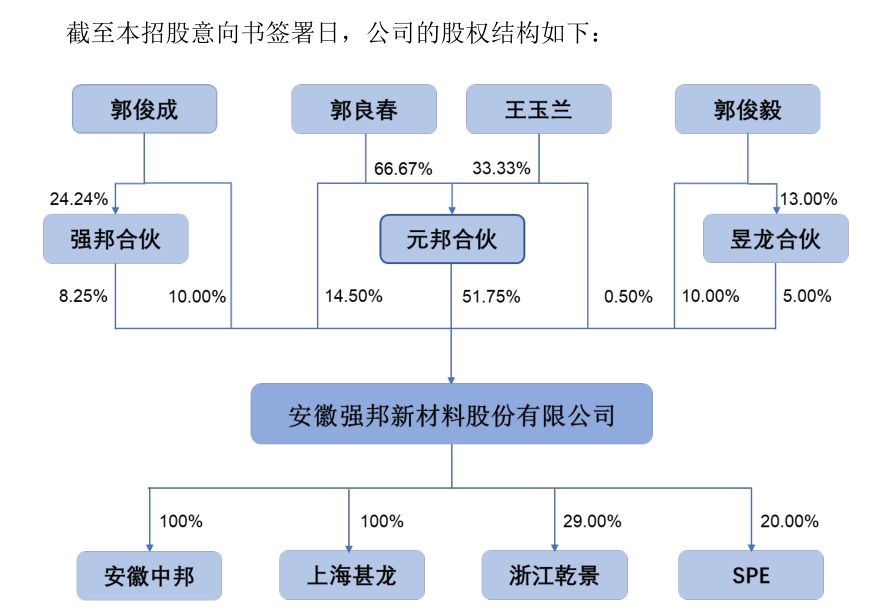

5、家族企业特征明显。

公司4名大股东为一家四口,100%控股。另外董事、监事和高级管理人员之间还存在大量亲属关系。(1)公司董事、总经理郭俊成和副总经理郭俊毅系公司董事长郭良春之子;(2)公司董事、副总经理林文丰系公司董事长、总经理郭良春配偶王玉兰之姐姐之子;(3)公司董事、副总经理李长华系公司董事长郭良春配偶王玉兰之姐姐之子;(4)公司监事会主席娄立斌系公司董事长郭良春配偶王玉兰之姐姐之子。 这样的公司,笔者实在难以想象,公司的股东会、董事会、监事会是否能独立、客观、公正的有效运行。

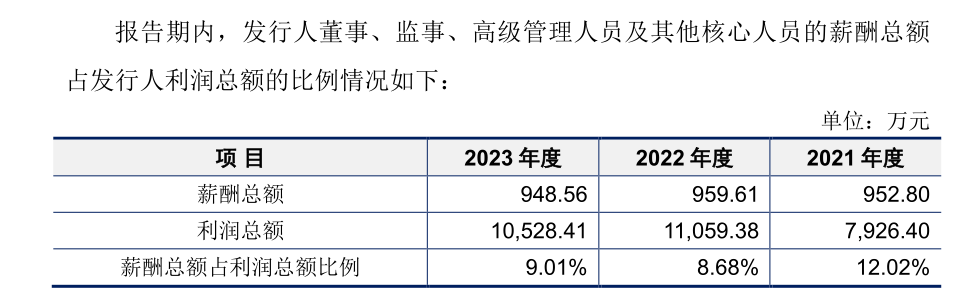

6、高管薪酬占比高。

报告期内,公司蕫、监、高及其他核心人员的薪酬总额占公司利润总额的比例分别为12.02%、8.68%、9.01%,占比较高。

7、信息披露少。

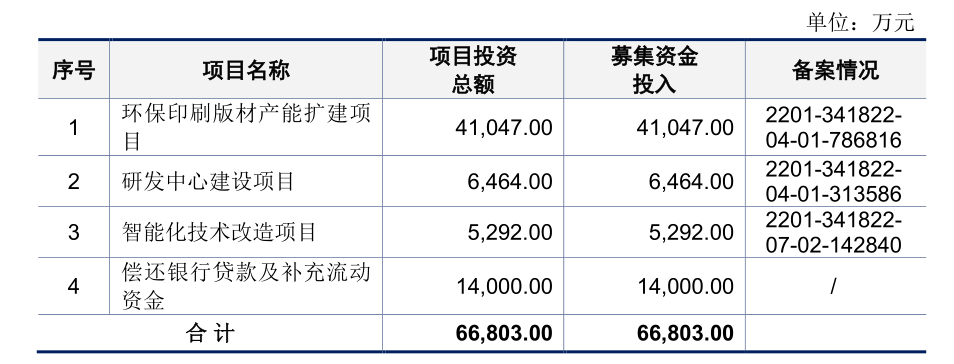

根据招股意向书,公司没有披露员工的年龄和学历等常规披露项目。本次上市的募投项目的披露也较少,在招股意向书的第七节中募集资金运用从244页开始至250页结束,总共只有7页,但本次上市却要募资6.68亿,如此少的披露信息实属罕见。

总结:

该公司规模较大,有一定技术能力,客户群稳定庞大,存货周转率高。但市场需求增速有限,国际贸易摩擦风险,原材料价格波动风险,毛利率低,家族企业特征明显,高管薪酬占比高,信息披露少,只用7页来介绍募投项目却要募资高达6.68亿,实属罕见。

笔者认为是否具备投资价值:否

笔者是否加入自选股关注:否

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】@东方财富创作小助手 $强邦新材(SZ001279)$ #基本面分析##炒股日记##新股分析#

本文作者可以追加内容哦 !