8月18日,浙商银行发布公告表示,该行董事会近日收到行长张荣森提交的辞职报告。而8月9日,浙商银行召开的第七届董事会第一次会议,才刚刚续聘张荣森为行长。出人意料的,8月30日发布的浙江银行半年报显示,公司的归母净利润创造了历史新高,达到了79.99亿元。

中期业绩创新高,却仅连任9天,就匆忙离职,难免引起外界的各种猜测,浙商银行究竟怎么了?行长离职背后究竟有着怎样的秘密?

半年报隐藏的答案揭示,张荣森的辞职很可能并非临时起意,而是早有筹划。

业绩表现优异

根据半年报,今年前6月,浙商银行除了拨备覆盖率指标有所下降,其余财务指标都向好。上半年实现营业收入352.79亿元,同比增长6.18%;归属该行股东净利润79.99亿元,同比增长3.31%。

规模指标上,截至报告期末,浙商银行资产总额达3.25万亿元,比上年末增长3.27%。其中发放贷款和垫款总额1.81万亿元,比上年末增长5.59%。负债总额3.05万亿元,比上年末增长3.31%,其中吸收存款余额1.94万亿元,比上年末增长3.74%。

资产质量上,截至报告期末,浙商银行不良贷款率1.43%,比上年末下降0.01个百分点;拨备覆盖率178.12%,比上年末下降4.48个百分点;贷款拨备率2.54%,比上年末下降0.09个百分点。

资本金方面,截至报告期末,浙商银行集团资本充足率12.86%,比上年末上升0.67个百分点;一级资本充足率9.68%,比上年末上升0.16个百分点;核心一级资本充足率8.38%,比上年末上升0.16个百分点。

同华顺评价,除了资产质量、资金充沛度不佳,其他如成长性、盈利能力、运营能力等,浙商银行都处于A股42家上市银行的前30%。至于资产质量虽然较差,但是今年上半年也较去年末有所进一步。

然而,这样的业绩却没有能留住行长张荣森,后者在半年报公布前半个月递交了辞职,不禁令人浮想联翩。

持续吃罚单

在张荣森离任前,浙商银行罚单不断。仅仅今年上半年的罚单,就涉及湖州分行因项目贷款发放不审慎、流动资金贷款发放不审慎等问题被罚125万元;重庆江北支行因贷前调查不尽职、贷后管理不到位被罚30万元。

而在2023年,杭州银行及下属分行,更是连续吃了14张罚单,仅仅上海分行一家的罚单就超过了1700万元。并有13名相关责任人进行了处罚,上至时任浙商银行上海分行行长,下至审批处审批人员,其中最严厉的处分是终身禁止从事银行业。

内控的薄弱和缺失,肉眼可见。作为行长的张荣森,富有监督之责。如果因为内控监督不力,张荣森离职,倒也是情有可原。

但并非所有银行行长因为下属机构连吃罚单而被迫辞职。比如兴业银行2023年也连吃多笔罚单。但是,行长陈信健在董事会改选后,依然获得了信任,于今年6月被续聘。

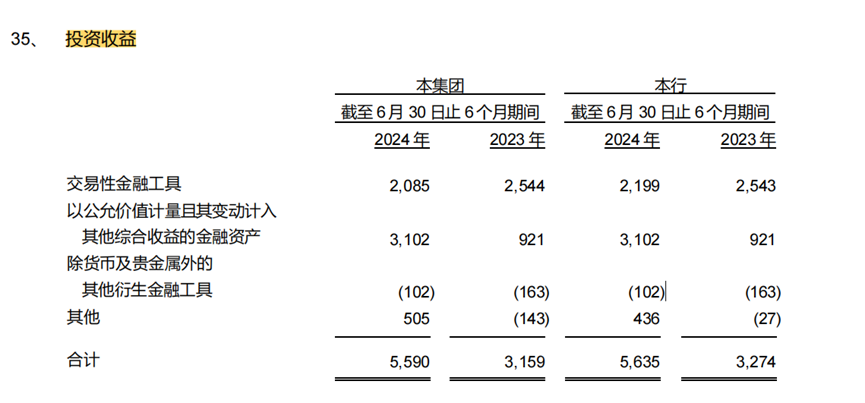

很显然,下属机构被多次处罚,并不是促成张荣森挂印而去的必然原因。半年报显示,浙商银行今年上半年的净利息收入是有所下滑的,非利息净收入中的手续费及佣金净收入下降了 5.69%,能够实现净利润增长,全靠投资收益,后者的增幅达到 76.95%。

然而,严重依赖投资收益的业绩增长,也在为浙商银行后续的盈利埋下隐患。

离职很可能早有筹划

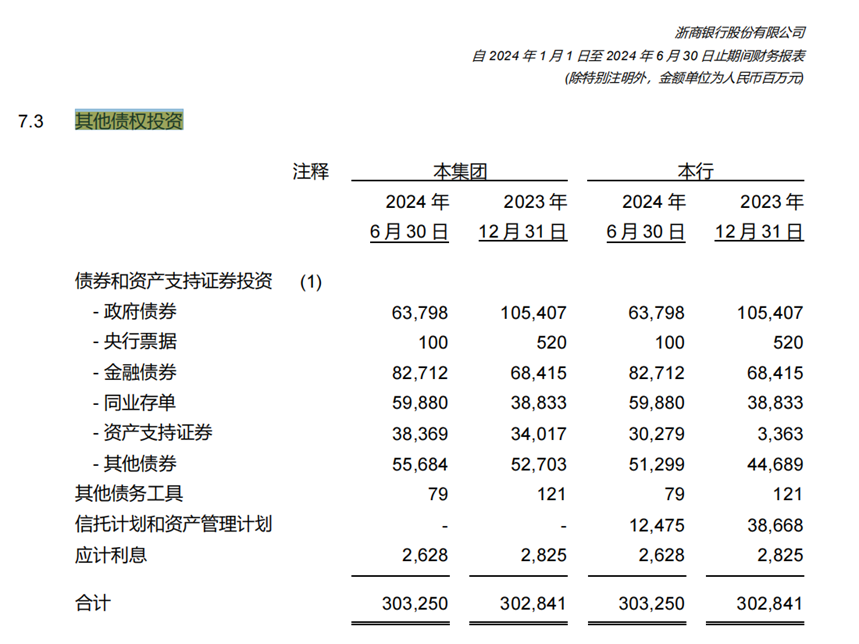

进一步挖掘浙商银行的半年报可以看到,产生投资收益的金融资产并未大幅增加,本集团提高资金使用效率,优化投资组合结构,保障流动性安全,金融投资规模整体平稳。截至报告期末,金融投资余额仅 10137.66亿元,比上年末增长1.31%。

半年报披露,以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI),是投资收益的主要来源,上半年或者的收益达到 31.02 亿元,而前一年只有 9.21 亿元。根据现行会计政策,FVOCL只有出售时才会计算投资收益,并透过当期的财务报表显示出来。

这代表着浙商银行今年上半年所实现的净利润增长,其实是通过出售一部分长期持有的金融资产套现获得的。

在财务报表上,FVOCL被列为其他债权投资,和2023年年末相比,2024年6月末的余额要高出4.09亿元。

但是,和2023年年末相比,构成其他债权投资的主要资产——政府债券明显减少,由原来的1054.07亿元,锐减至637.98亿元,降幅接近40%。与此相比金融债券和同业存单的余额却大幅增加,前者增加了20.89%;后者则增加了54.2%。

与此同时,金融资产持有期限也有变化。截至6月末,所持有的合同到期日一年内的金融资产占22.05,而去年末所持有的比重达到了26.96%。

由于今年上半年国债收益率下行,推动了浙商银行所持有的政府债券价格进入到了高位。浙商银行抓住时机,将去年投资还是亏损的部分债券卖出,获取了可观的盈利。不过,按照财务报表,目前这部分投资可以贡献的盈利并不高。截至今年上半年,上述投资的盈利,仅仅高过投资成本12.66亿元。而且,上述资产毕竟是银行的配置型资产,不能持续买卖,增加银行的盈利。

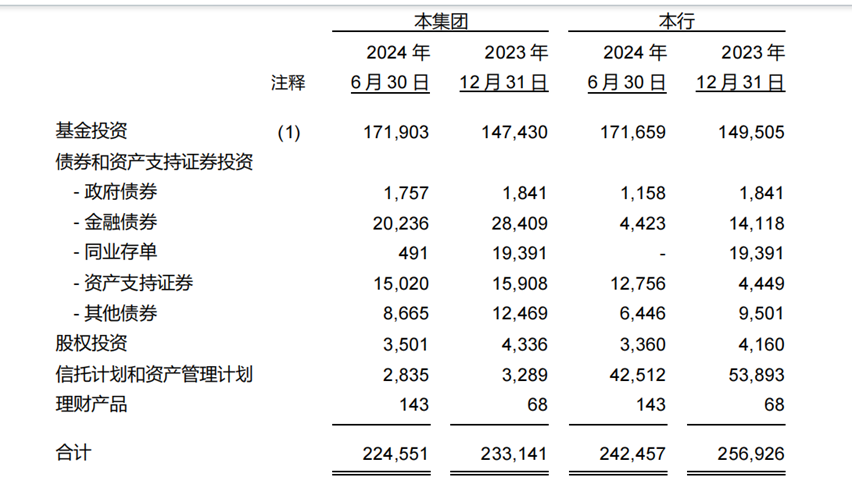

银行自营的投资的交易盘——交易性金融资产,浙商银行已经将规模从去年6月30日的2993.84亿元,削减至今年6月30日的2245.51亿元。

其中,上半年被各家银行疯抢的同业清单,浙商银行几乎是全部清仓了,由去年上半年的514.45亿元,减少至今年上半年的4.91亿元。同样被大幅削减仓位的还有金融债,由2023年上半年的757.46亿元,削减至今年上半年的202.36亿元。

而今年上半年,招商银行、杭州银行等其他商业银行都在增加金融债券和同业存单的持有规模。

浙商银行的背道而驰,并非见好就收。而更多是因为流动性收紧。根据半年报,该行所持有的基金规模创造了近一年多来的新高,由去年年中的1223.09亿元,飙升至1719.03亿元。

来自业内的分析是,这一数据可能反映了浙商银行短期内的资金面紧张。事实上,去年四季度政府债缴款力度较大,股份行资金面紧张,且存单募集成本高,募集成功率偏低,因此就选择通过买入货币基金的形式改善流动性覆盖率。而从浙商银行的半年报看,这一迹象并没有多少缓和,反而有进一步加重的趋势。

另外,由于投资行为可能会增加风险加权资产,进而间接降低资本充足率,这可能是造成浙商银行的交易盘规模缩水的主要因素。自然而来,会影响投资部分的收益。

但按照今年上半年的行业趋势,投资收益板块很可能是决定银行盈利是否能持续增长的关键因素。据Wind数据梳理,42家A股上市银行中,有32家投资收益同比出现正增长,8家实现同比增幅翻一倍及以上。

在业绩增长无法确保持续的同时,张荣森本人的薪酬待遇也面临缩水。

根据2023年年报,张荣森2023年的薪酬只有226万元,虽然相对于普通银行人来说,已是天价。但与2022年的508万元相比,已经是被腰斩。

于是,当盈利创造历史新高,而自身待遇又大幅缩水时,辞职可能是张荣森的最好选择。

版权声明:所有Y角兽的原创文章,转载须联系授权,并在文首/文末注明来源、作者、否则Y角兽将向其追究法律责任。部分文章推送时未能与原作者或公众号平台取得联系。若涉及版权问题,敬请原作者联系我们。

本文作者可以追加内容哦 !