本篇文章是长坡厚雪系列第21篇文章。

恩华药业:精麻龙头

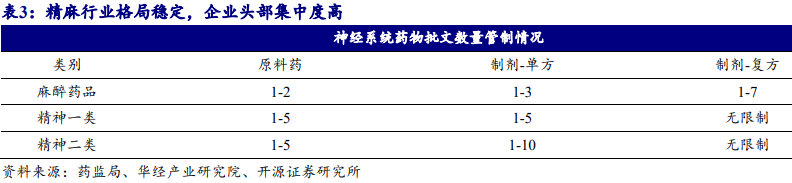

麻醉/精神类药品是国家高度管制品种,门槛相当高,有生产资格的企业就那么几家,大家在竞争上又很默契,基本只在各自的优势领域打造优势品种,所以大家都活得挺滋润的。

上一篇文章,介绍了神经系统用药领域细分龙头——人福医药,虽然人福医药的规模更大,但在赚钱的能力方面,同领域的恩华药业表现更强。

一、业绩情况

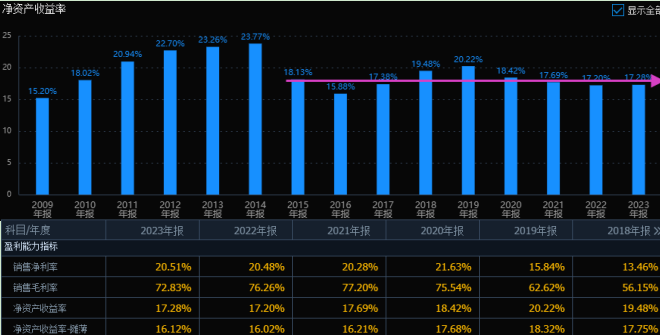

最近这几年,恩华药业毛利率基本都在70%以上,净利率稳定在20%以上,净资产收益率ROE也保持在17~18%左右,比行业“一哥”恒瑞医药还要高上一些。

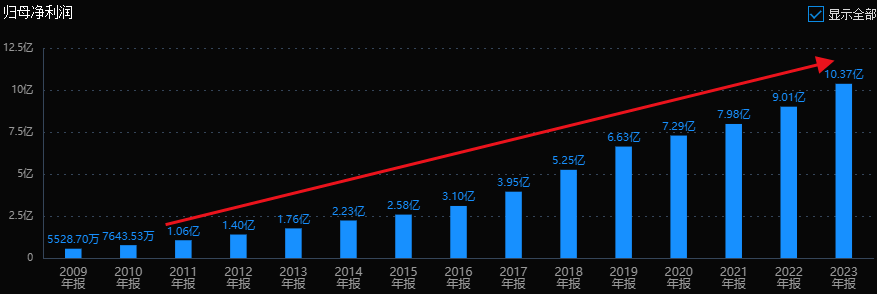

恩华药业的营收虽然只有50亿的规模,仅人福的1/5,但利润却又10亿,是人福的一半还多。以十年维度看,公司营收规模从22亿增长到50亿,只增长了1.3倍,利润却从1.76亿增长到了10亿,增长了将近5倍,复合增长率达到19.4%。

看看这漂亮的利润增长曲线,恩华就是成长股的代表,即使是集采,反腐、疫情,都没能阻挡公司增长的脚步。

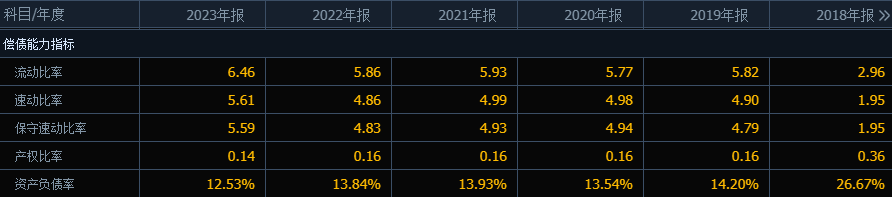

和很多通过高杠杆拉高ROE的公司不同,恩华药业的资产负债率只有12.5%,手里还拿着14亿的现金,偿债能力指标直接爆表了。每年财务费用都是负值,收到的利息比支付的还多,公司经营基本没有什么压力。

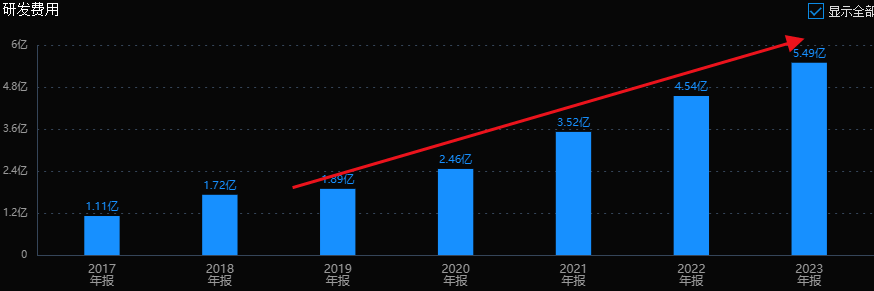

这几年公司赚的钱多了,研发费用也没落下,23年研发费用达到5.49亿,比19年增长了近2倍,占营收比例达到10.9%。虽然比不上恒瑞,但在医药行业里也算的上前排的,比同领域的人福医药还要高上一个级别。

二、主营和产品:

公司主要从事中枢神经类产品(包括麻醉类、精神类和神经类医药原料及其制剂)的生产制造。

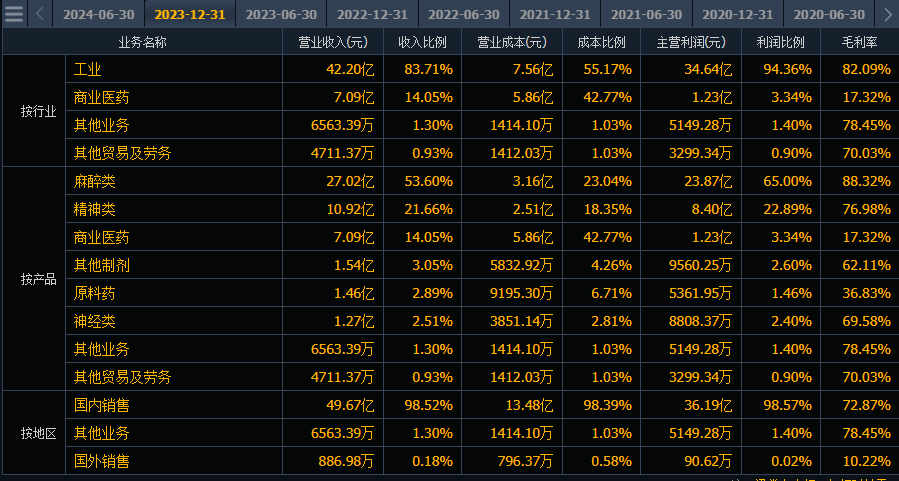

2023年,麻醉类产品收入27亿,占比53.6%,精神类产品收入10.92亿,占比21.66%,另外还有7亿的商业医药收入,占比14%。麻醉类和精神类产品作为公司核心,毛利率分别达到88%、77%。

核心产品

麻醉类,公司力月西(咪达唑仑)和福尔利(依托咪酯)处于绝对的市场垄断地位,在样本医院中市占率分别达到90%、99%。咪达唑仑还在今年7月由二类调整为一类精神药品,准入壁垒提升后竞争格局更稳定了。未来这两款传统产品都会保持稳健增长。

“羟瑞舒阿”则是公司最近几年获批的四大新品种。羟考酮目前由外企占据了90%以上的市场,公司以后可以作国产替代。瑞芬太尼、舒芬太尼都有很高的政策壁垒高,市场规模稳定增长,阿芬太尼为短效强镇痛药,这三个产品目前基本被人福医药垄断,就看公司能抢多少肉了。

公司四大品种目前市占率低,但增速高。2023年,羟考酮注射液收入增长278%、瑞芬太尼增长55.7%、舒芬太尼增长了93%,阿芬太尼增长了2498%。

另外,公司23年4月获批的麻醉药品TRV130目前已纳入2023年医保目录,这款创新药镇痛效果与吗啡相当,但副作用更少。加入医保后很可能会快速放量,为公司带来增长。

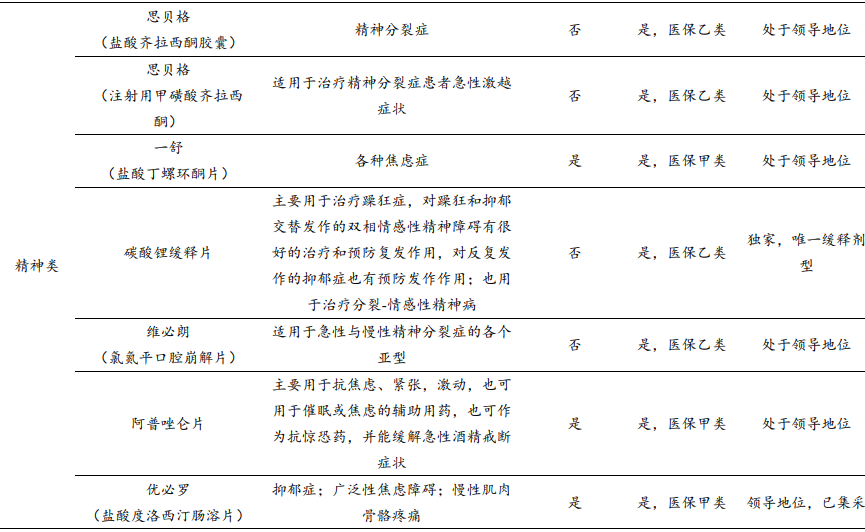

精神类领域,公司在精神科用药(精神心理药+精神兴奋药)系列产品的年医院用量约 12.8 亿片,是该领域治疗用药量最大的企业。核心产品中,思贝格、一舒、维必朗、阿普唑仑片都处于处于行业领导地位。

我国抑郁症患病率达 2.1%,焦虑障碍患病率达 4.98%。中科院陆林院士团队发表在 Mol Psychiatry 上的论文报道:新冠疫情发生以来,全球新增超过 7000 万抑郁症患者,9000 万焦虑症患者,数亿人出现失眠障碍问题。这种心理层面的影响将持续至少20 年。很多病患都需要长期吃药。

对于市场担心的集采风险,公司集采风险较大的品种都基本被集采了,包括麻醉线的右美托咪定和氟马西尼,精神线的阿立哌唑片、利培酮片、氯氮平片和盐酸度洛西汀肠溶胶囊、氢溴酸西酞普兰片、神经线的加巴喷丁胶囊等。其余核心产品中,力月西已升为精一类管制药品,福尔利为独家剂型,集采的可能性都较低。整体上,公司集采风险基本出清。

在研管线

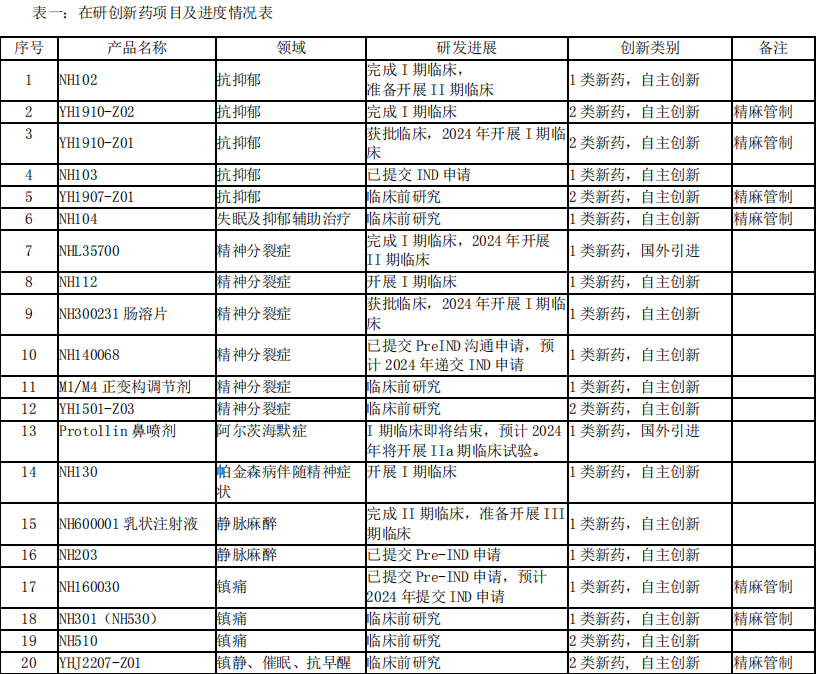

根据公司2024半年报披露,公司目前共有20余个在研创新药。其中,开展III期临床1个(NH600001乳状注射液);II期临床2个(NHL35700片、YH1910-Z02注射液);完成I期临床2个、开展I期临床4个;预计2024年下半年递交临床申请的项目3个(NH140068片、NH160030片、NH600001乳状注射液(新适应症))。

另外,引入的TEVA公司VMAT2抑制剂氘丁苯那嗪片预计在2024-2028年内完成销售额20-25亿元。

通过“自研+外部合作”的形式,公司构建了丰富的产品矩阵,保住公司中枢神经系统用药领域领导地位问题不大。

三、实际控制人情况:

公司实际控制人为孙彭生、付卿、陈增良及杨自亮,四人为一致行动人,通过恩华投资控制公司 34.21%股权。

恩华药业前身是徐州制药厂第三分厂,孙彭生、付卿、陈增良及杨自亮都是从第三分厂的普通员工或者技术员开始,一直干到了厂长和副厂长的位置,股份制改制后也一直在公司,都是公司元老级人物,和公司共同成长多年,对公司战略有明确清晰的认知和默契。公司总经理是孙家权,医学专业出身,有海外留学背景,具备丰富的行业知识和管理经验。

总的来说,公司的实控人和管理层属于实干型,靠谱。

四、估值是价值投资的第一核心要素

投资就是看性价比,估值是价值投资的第一核心要素。

评判一只股票的价值时,要对行业未来的发展、企业当前的地位、未来的业绩增速,通过几个维度共同评判出企业的价值,确定它的合理估值应该是多少,计划好投入的资金比例,同时根据性价比匹配合理的仓位,最后计划好什么情况下应该卖出。每一个细节都要梳理清楚。

综合来看,恩华药业大概率是一家不错的企业,精麻行业也是个好行业,当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。那公司现在算便宜吗?

公司市值大概是245亿,23年利润10亿,对应了24.5倍市盈率,公司历史复合增速19%,按照市场一致性预测,未来几年也会保持20%左右的增速,公司又是细分龙头,20到25倍PE都属于合理估值区间。如果在这个位置配置,估值不变的情况下,投资人每年能获得20%左右的公司成长性收益。不知道大家对这个收益率满不满意。

五、小结

通过分析公司财务数据、产品和行业前景、实控人情况、以及估值情况,大家对恩华药业和所在行业的情况都有了一定的了解了。总的来说,公司业务不错,未来增长稳定,目前估值合理区间。

但投资是需要大家独立思考,综合考量的,大家觉得这样一家公司值不值得进一步跟踪研究?另外,大家还有没有发现了其他业绩优秀,估值又合理甚至低估的好公司,不妨在文章下面留言,大家交流一下。

本文作者可以追加内容哦 !