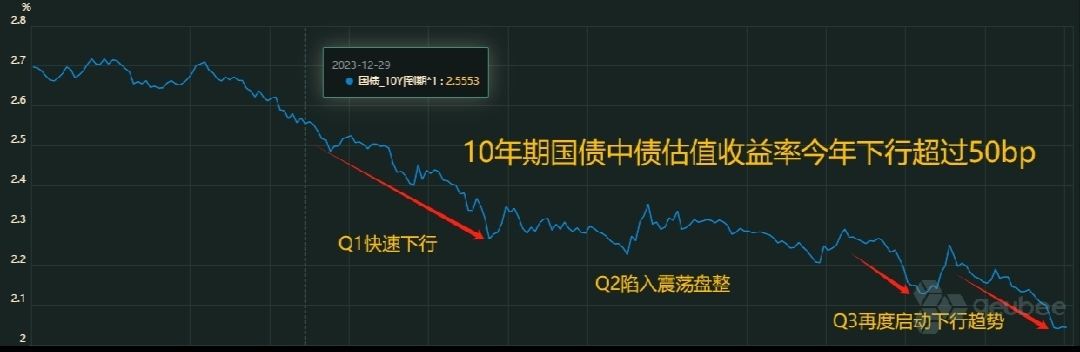

中国10年期国债收益率9月以来就已经下行约13bp,贡献了全年近四分之一的降幅,如此强劲的“债牛”能否延续?长江固收赵增辉团队认为,基本面和资金面将为四季度债市提供动力,但增量财政政策如果落地可能带来扰动,加之曲线存在“超调”担忧,预计10年期国债可能在2.05%附近震荡,逼近2.0%关键点位时需防范利多出尽和资金面收紧。

qeubee数据显示,中国10年期国债中债估值收益率9月20日报2.0431%,较去年底2.5553%下行超过51个基点;其中,一季度下行26.52bp,二季度在震荡中小幅走低约9bp,三季度再度加速下行,迄今已跌逾16bp,其中近13bp是9月以来下行所致。赵增辉团队建议,操作上可以选择曲线上较凸的7-10年期以及同业存单。

动力来源

赵增辉团队认为,偏弱的基本面为四季度债市进一步下行打开了空间,同时实体各个部门风险偏好有所下降,也为债市提供了增量的资金来源。

对于政府部门而言,部分新增专项债突破用途被用于化解隐性债务,这使得资金可以直接重新回流至银行体系,增加了银行的可配债资金,与此对应的是常规新增专项债如果用于支出后,形成的企业存款还需要缴准。

对于居民部门而言,当前居民存款同比增速持续高于贷款同比增速,两者剪刀差从2024年1月的3.6%上升至7.4%。这意味着居民对偏权益类或不动产资产进行了减配,反映其风险偏好可能逐年降低的同时,居民对固收类资产的配置也为债市提供了增量资金来源。

此外,保险企业保费收入累计同比增速今年以来持续上升,7月累计增速达到10.85%,8月份以来保险对债券配置力度不减,预定利率的下调为保险配债打开了可配资产空间。

债牛阻力

赵增辉团队指出,按照历史经验看财政增量政策很多出现在三季度,其重要原因是尽早形成实物工作量。但从2023年情况看,增量政策也可以落在四季度。增量财政政策如果落地债市或有扰动,调整后即有买入机会。

而从当前的收益率曲线来看,市场已经部分定价了降息预期。赵增辉团队分析称,以今年7月央行降息后,10年期国债收益率在8月5号的阶段性低

点2.11%估算,当前10年期国债收益率或已隐含一次OMO和MLF约10bp的降息幅度。

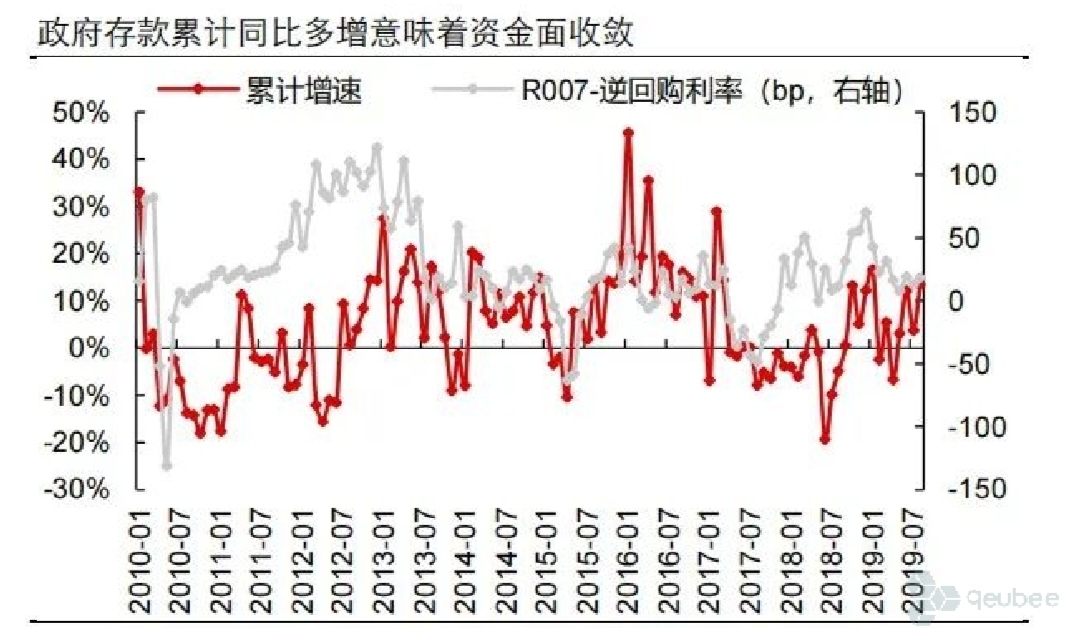

此外,年底前资金面或仍处于中性偏紧周期。不考虑央行投放和降准的情况下,政府存款对资金面具有决定性影响。从今年5月开始政府存款进入同比多增周期,主要因为今年政府债发行集中在下半年,但财政支出效率偏低。偏紧的资金面和资金分层导致同业存单收益率难以大幅回落,从比价效应角度将会降低国债短债的配置性价比,从而使得国债短端难以继续下行,而截至今年9月18日10年期国债收益率和DR007间利差仅为16bp,是2017年以来最低值。这使得机构投资者加杠杆意愿较低,也减弱了多头力量。

本文作者可以追加内容哦 !