9月中旬,《渐进式延迟法定退休年龄的办法》就已经公布了,但看到还有很多人没有意识到这件事对保险行业的影响。简单谈几句,欢迎球友一起讨论。

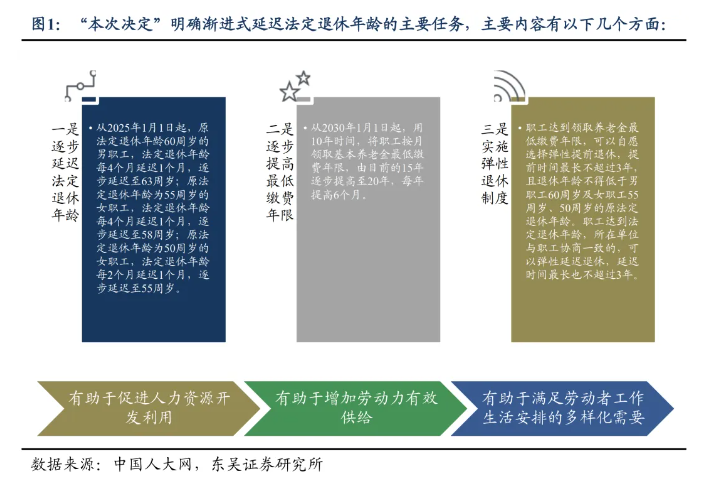

先回顾下延迟退休的具体规定,主要三方面:一是渐近式延迟,用十五年时间,将男职工退休年龄延迟到六十三周岁。将女职工退休年龄从分别延迟至五十五周岁、五十八周岁。二是,逐步提高最低缴费年限。三是,事实弹性退休制度。

延迟退休也是无奈之举,我国养老金支付存在缺口,支付压力不断增大。据人社部发布的数据来看,近10年全国城镇企业职工基本养老保险的累计结余由2.39万亿增长至5.26万亿,但随着老年人口的增加,我国养老金的可支付月数却由18.5降低至11.2。只有通过延迟退休来平衡养老账户的收支,增强养老体系可持续性。

这当然也会对我们每个人产生影响,最简单的就是,我们领取养老金的期限被延长了,而且由于人口老龄化对我国养老保险的“现收现付”体系造成了不利影响,等我们老去后,拿到手的养老金大概率是下降的。

为了保证老去后的生活品质不下降。用户“养老靠自己,提前做好养老储备”的需求就来了。商业养老保险就成了很多用户的补充。

一来,商业养老保险,可以直接补充未来退休领取金额,二来,一些商业养老保险也不受延迟退休年龄的影响,可以灵活设置领取养老金的时间,不用等到法定退休年龄,早领取早享受。

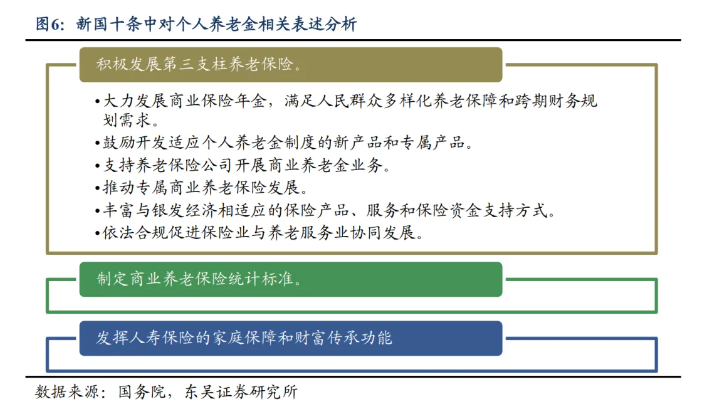

发展商业养老保险也是政策鼓励的方向。前不久国十条就明确提出了要积极发展第养老保险。具体包括“大力发展商业保险年金,满足人民群众多样化养老保障和跨期财务规划需求、推动专属商业养老保险发展、服务和保险资金支持方式等。

退休年龄延迟对保险公司的影响不仅在需求侧,也在供给侧。商业保险有一个丰富产品供给,用新产品获新增量的机会。

例如,针对老年人,保险公司可以开发一些适应个人养老金制度的新产品和专属产品、丰富与银发经济相适应的保险产品。同时国家也更重视了对于灵活就业和新就业形态劳动者的权益保障。这也给了险企服务如针对快递小哥、网约车司机等新市民群体和灵活就业人员,量身打造保险产品的契机。

保险产品供给的丰富,利好在“保险+服务”布局上有优势的头部险企。逻辑在于,供给端新产品需要解决的已经不是简单的解决用户的某一单点需求,而是要系统性的解决用户问题。例如,针对老年人,除了基本的保险需求外,还要构建一个居家社区机构相协调、医养康养相结合的养老服务体系。

在这一点上,平安比较有优势,平安正在探索“健康管理+居家养老+高端康养”一体化模式,同时凭借资源整合能力,建设超高端综合康养社区,打造覆盖全生命周期的一站式养老服务平台。

整体来看,延迟退休年龄后,短期将直接刺激商业养老保险产品的需求。长期看,也有利于保险公司丰富产品供给,在保险+服务有优势的企业更容易找到增量空间。

本文作者可以追加内容哦 !