今天,翻译官将深入分析一家橡胶密封条及橡胶部件细分领域市占率排名第一的企业,它就是海达股份。公司的主营业务为汽车用品,轨道交通用品以及量化铝制品。除此之外,像比亚迪、特斯拉和华为汽车均为这家企业的客户,这些都彰显了其强大的竞争力。

目前,这家企业已经完成了二次探底,并于近期的量能明显放大。在本周四,公司的成交金额只有2324万元。而在周五,这家企业的成交金额竟然达到了1.13亿元,是周四的6倍,这说明其获得了资金的关注。

而在下周,如果化工板块的涨幅能挤进A股板块涨幅榜前10的位置,并且这家企业的量能能继续放大,最好是用一上午的时间就能超过周五的成交金额,那么这家公司或许会有所表现。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。在今年第二季度,公司最大的亮点在于收到客户的订单出现了增长。

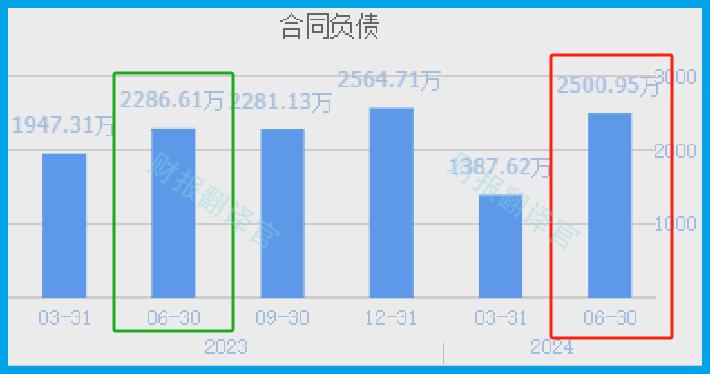

2023年第二季度,这家企业收到客户橡胶零件的订单,也就是合同负债为2287万元。到了2024年第二季度,这个数字就达到了2,501万元,同比增长了9%。

因为收到客户橡胶零件订单的数量出现了增长,所以管理层也顺势扩大了生产,提高了产能。

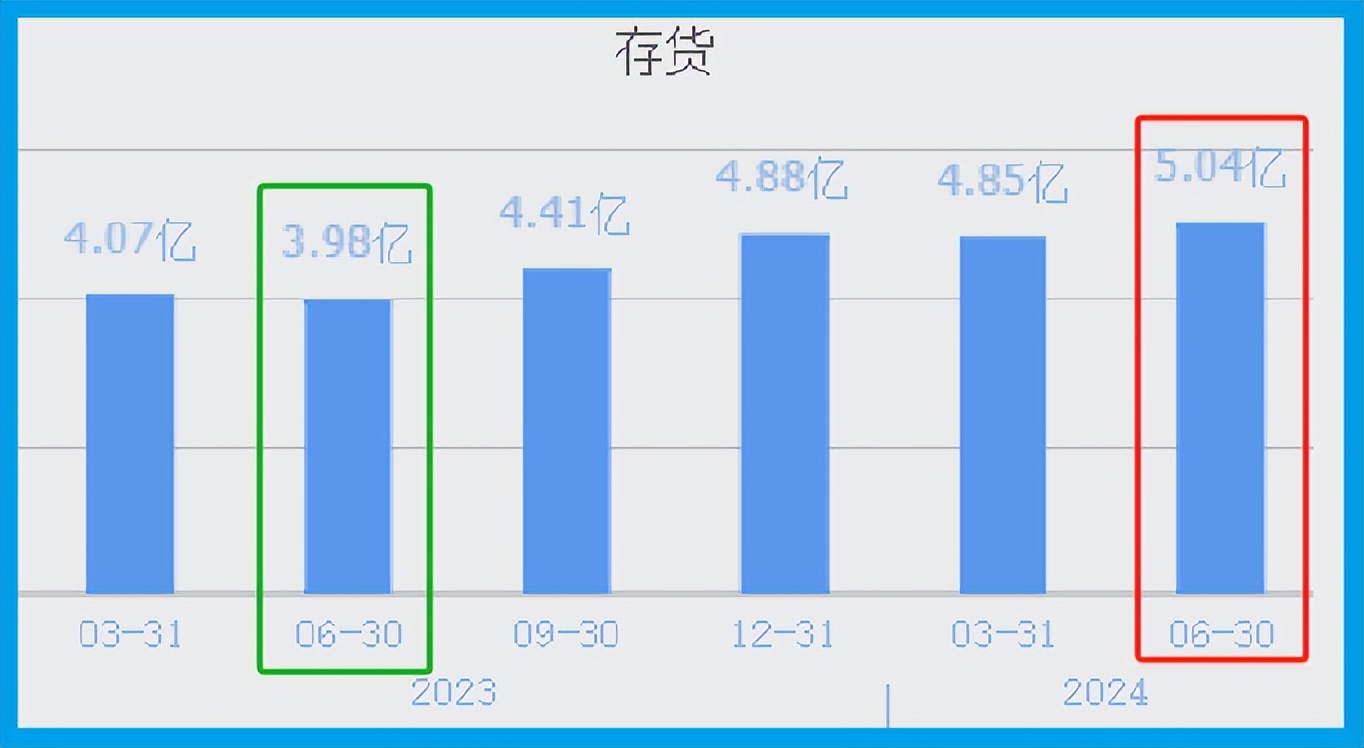

2023年第二季度,这家企业的存货只有398亿元。到了2024年第二季度,公司的存货就达到了5.04亿元。这不仅同比增长了27%,还创出了历史新高。

因为存货的增长是因为收到客户订单的提高,所以这些存货在未来都能被卖掉。而把创下历史新高的存货都卖掉后,一定能换回高额的净利润,所以这家企业未来的业绩一定会出现增长。

上面看过了公司的存货,下面我们再来分析一下这家企业的在建项目。

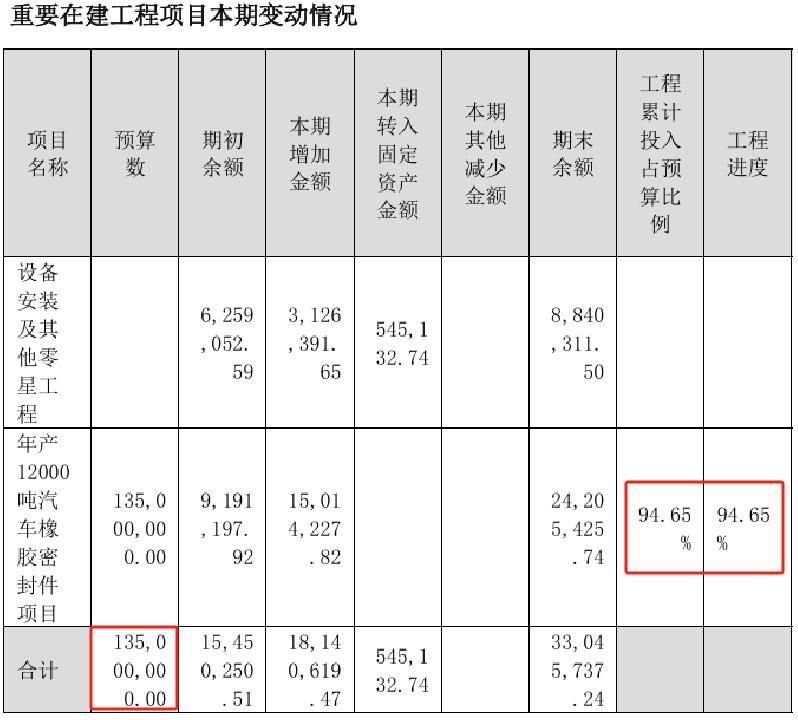

目前,公司有一个年产12,000吨汽车橡胶密封件项目正在建设中,而这个项目的预计投资总额为1.35亿元。

在和这家企业的现有产能进行对比后翻译官发现,如果这个在建项目能竣工的话,公司的产能,也就是生产橡胶零件的能力将提高20%左右,这也为其未来净利润的增长打下了坚实的基础。

在本环节的最后,我们再来分析一下公司估值的情况。

2024年第二季度,这家企业的市盈率为31倍。这说明如果管理层把每年通过销售橡胶零件赚到的利润都分给股东的话,股东需要31年才能回本。

而公司目前的市盈率,在A股化工概念板块424家上市企业中,从低至高排列位居第212位。这个名次处在板块中等的位置,说明如果按市盈率的口径,公司的估值不算低。

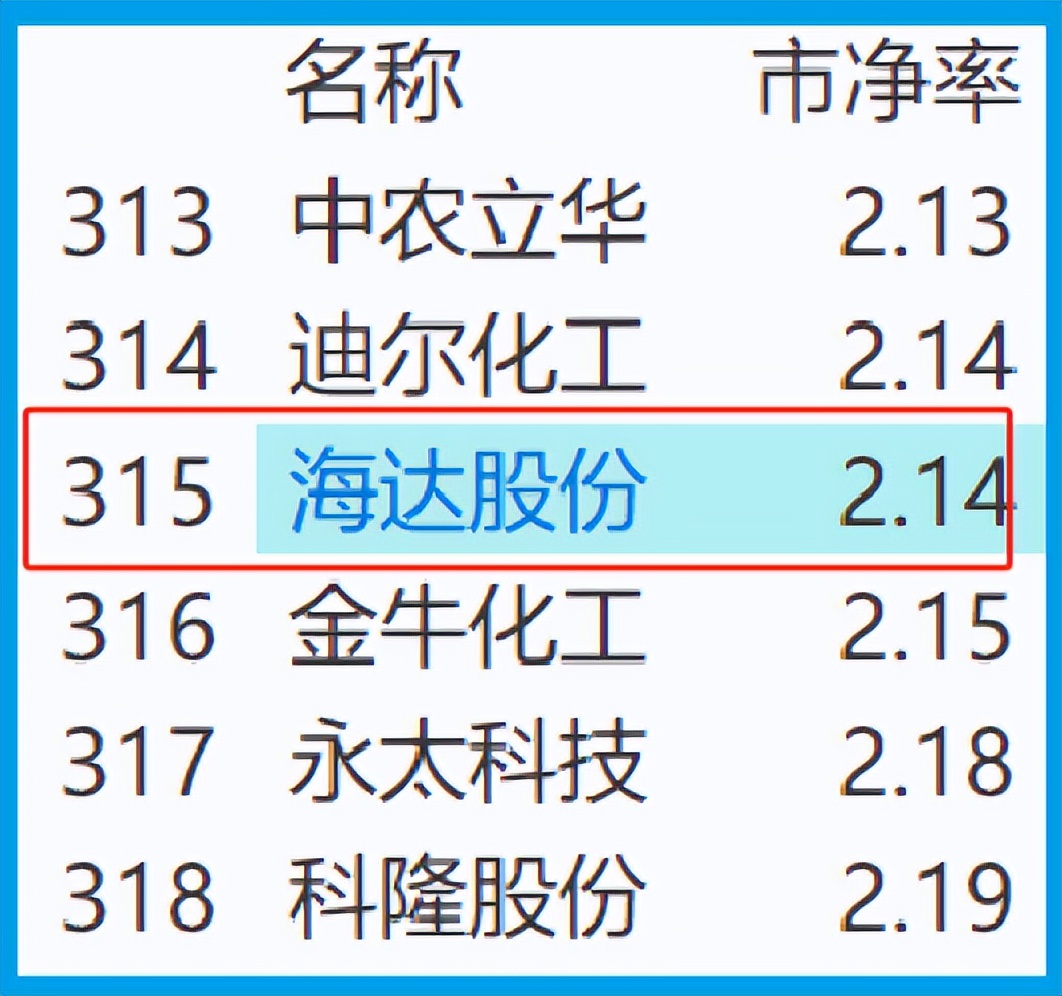

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第二季度,这家企业的市净率为2倍,这说明公司目前的市场价格是其成本的2倍。

而这家企业目前的市净率,在A股化工概念板块424家上市公司中,从低至高排列位居第315位。这个名次比较靠后,说明如果按市净率的口径,这家企业的估值偏高。

通过上述分析我们了解到,在2024年第二季度,由于公司收到客户的订单出现了增长,管理层顺势扩大了生产,提高了产能,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

而由于公司市盈率和市净率的排名都偏低,所以这家企业估值略微偏高,这点是需要我们注意的。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !