受生产增长放缓和需求持续下降的影响,8月国内制造业PMI连续4个月运行在50以下,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点,且生产指数自3月以来再度降到50以下。当月非制造业PMI小幅回升。随着大规模以旧换新和设备更新等政策措施的实施,预计9月制造业PMI小幅回升。8月居民物价和工业价格持稳,通胀水平在温和增长区间内。金融数据仍受到挤水分影响,M1延续负增并进一步下滑,信贷数据较同期相比走弱。预计稳增长政策持续发力下,未来国内基本面延续企稳回升态势。

一、进出口贸易:外贸持续性有待观察

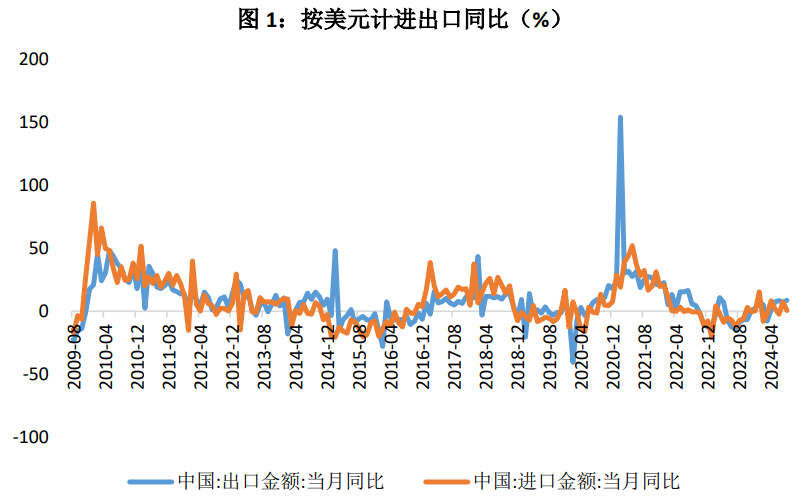

1、出口保持增长

据海关统计,2024年前8个月,我国货物贸易(下同)进出口总值28.58万亿元人民币,同比(下同)增长6%。其中,出口16.45万亿元,增长6.9%;进口12.13万亿元,增长4.7%;贸易顺差4.32万亿元,扩大13.6%。按美元计价,前8个月,我国进出口总值4.02万亿美元,增长3.7%。其中,出口2.31万亿美元,增长4.6%;进口1.71万亿美元,增长2.5%;贸易顺差6084.9亿美元,扩大11.2%。

2、出口:一般贸易进出口增长

前8个月,我国一般贸易进出口18.46万亿元,增长4.6%,占我外贸总值的64.6%。其中,出口10.82万亿元,增长8%;进口7.64万亿元,增长0.1%。同期,加工贸易进出口5.04万亿元,增长4.1%,占17.6%。其中,出口3.17万亿元,增长1.1%;进口1.87万亿元,增长9.9%。

此外,我国以保税物流方式进出口4.03万亿元,增长16.2%。其中,出口1.55万亿元,增长13.3%;进口2.48万亿元,增长18.1%。

3、进口:铁矿砂、煤和天然气进口量增加,原油进口量减少

前8个月,我国进口铁矿砂8.15亿吨,增加5.2%,进口均价(下同)每吨811.5元,上涨3.6%;原油 3.67亿吨,减少3.1%,每吨4318元,上涨7.3%;煤3.42亿吨,增加11.8%,每吨709.6元,下跌12.8%;天然气8712.8万吨,增加12.3%,每吨3484.7元,下跌7.6%;大豆7047.8万吨,增加2.8%,每吨3630.9元,下跌15.1%;成品油 3250.6万吨,增加6.2%,每吨4399.6元,上涨9.2%。此外,进口初级形状的塑料1922万吨,增加0.4%,每吨1.08万元,下跌0.5%;未锻轧铜及铜材361.5万吨,增加3%,每吨6.72万元,上涨10.2%。

在“抢出口”效应下,我国出口增速近月以来与全球制造业PMI背离,走出独立上涨行情。而随着“抢出口”、圣诞季备货效应褪去后,未来存在一定回调风险。尤其美国换届选举临近,中美贸易关系存在较大不确定性。此外,海外发达经济体景气度持续下滑,外需存在下滑的风险,美联储已开启降息周期,以对抗下行周期。考虑到本轮我国出口增速提升自去年8月开始,高基数影响下,出口增速或难以持续维持高位。

二、金融数据:结构特征延续

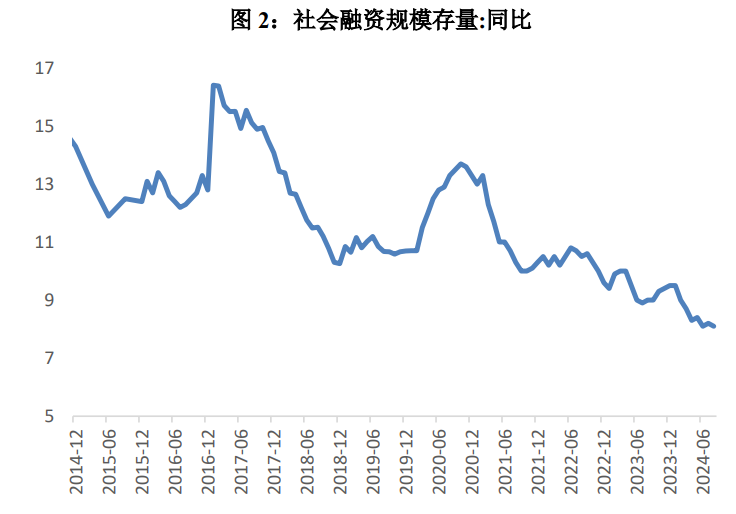

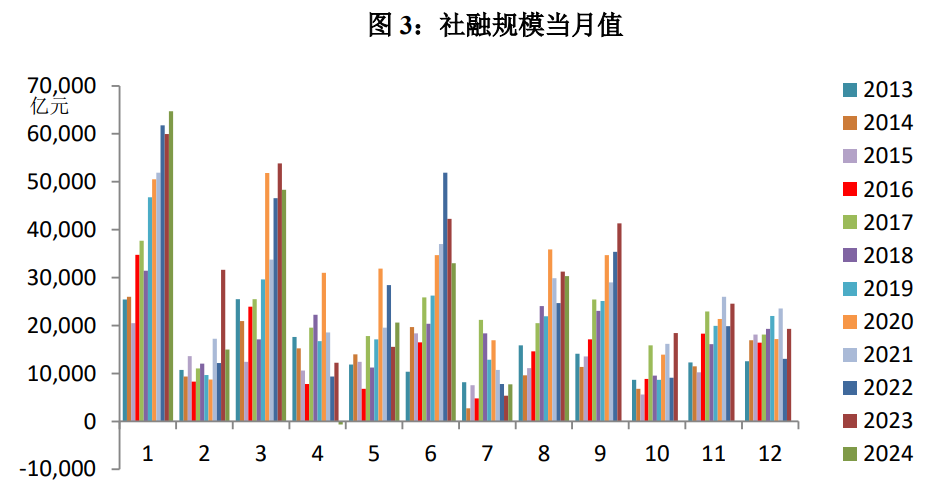

1、存量增速回落

初步统计,2024年前八个月社会融资规模增量累计为21.9万亿元,比上年同期少3.32万亿元。其中,对实体经济发放的人民币贷款增加13.42万亿元,同比少增3.57万亿元;对实体经济发放的外币贷款折合人民币减少1583亿元,同比多减800亿元;委托贷款减少548亿元,同比多减1397亿元;信托贷款增加3556亿元,同比多增3319亿元;未贴现的银行承兑汇票减少2788亿元,同比多减2808亿元;企业债券净融资1.78万亿元,同比多2031亿元;政府债券净融资5.64万亿元,同比多6798亿元;非金融企业境内股票融资1576亿元,同比少4842亿元。

从结构看,8月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.4%,同比低0.1个百分点;对实体经济发放的外币贷款折合人民币余额占比0.4%,同比低0.1个百分点;委托贷款余额占比2.8%,同比低0.3个百分点;信托贷款余额占比1.1%,同比高0.1个百分点;未贴现的银行承兑汇票余额占比0.6%,同比低0.1个百分点;企业债券余额占比8.1%,同比低0.4个百分点;政府债券余额占比18.9%,同比高1.2个百分点;非金融企业境内股票余额占比2.9%,同比低0.2个百分点。

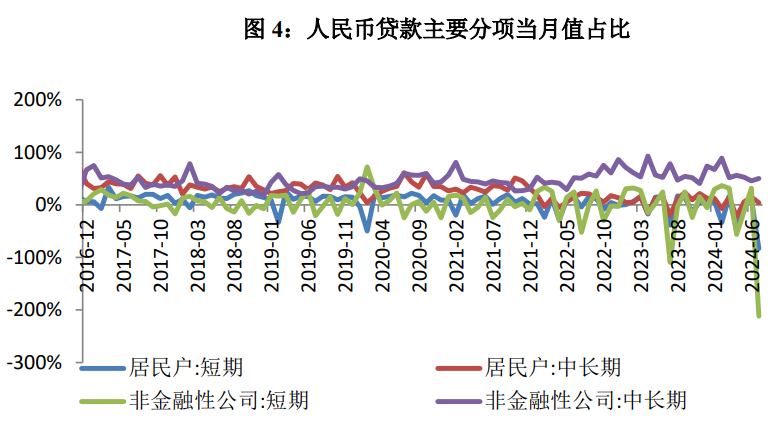

2、信贷需求挤水分

78月末,本外币贷款余额256.24万亿元,同比增长8%。月末人民币贷款余额252.02万亿元,同比增长8.5%。前八个月人民币贷款增加14.43万亿元。分部门看,住户贷款增加1.44万亿元,其中,短期贷款增加1324亿元,中长期贷款增加1.31万亿元;企(事)业单位贷款增加11.97万亿元,其中,短期贷款增加2.37万亿元,中长期贷款增加8.7万亿元,票据融资增加7597亿元;非银行业金融机构贷款增加4591亿元。

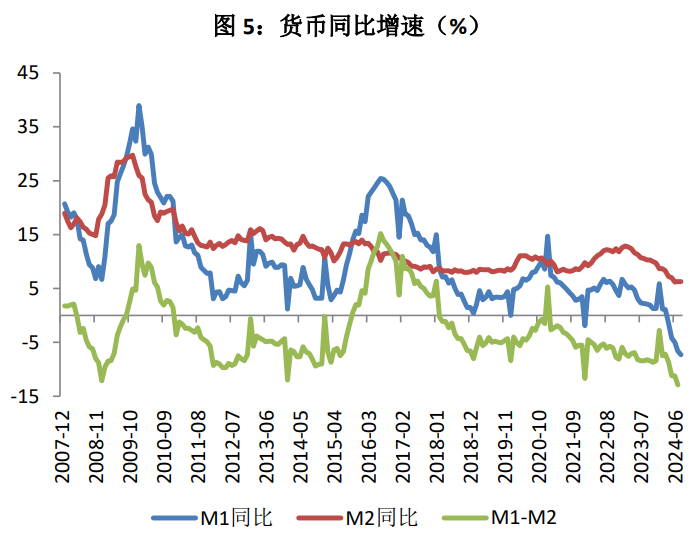

3、货币:M1依然负增长

8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%。狭义货币(M1)余额63.02万亿元,同比下降7.3%。流通中货币(M0)余额11.95万亿元,同比增长12.2%。前八个月净投放现金6028亿元。

8 月社融延续了结构性特征,政府债占比较高,金融挤水分依然延续。当前内需动能持续偏弱仍待稳增长政策进一步发力。9 月 5 日在国新办举行的“推动高质量发展”系列主题新 闻发布会上,央行表示下一步货币政策将继续提供“支持性”的作用,总量上“引导银行增强贷款增长的稳定性和可持续性”。随着本月美联储降息的开启,国内货币政策端有望进一步发力来提振实体融资需求,降准降息、调降存量房贷利率等增量政策可期。

三、通胀:居民物价持稳

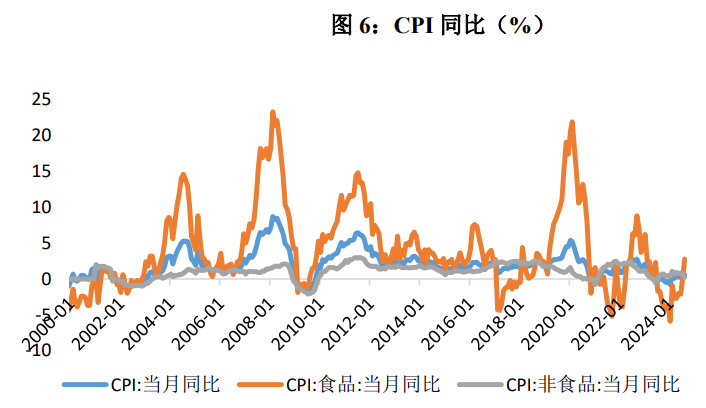

1、CPI同环比上涨

2024年8月份,全国居民消费价格同比上涨0.6%。其中,城市上涨0.6%,农村上涨0.8%;食品价格上涨2.8%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务价格上涨0.5%。1—8月平均,全国居民消费价格比上年同期上涨0.2%。

8月份,全国居民消费价格环比上涨0.4%。其中,城市上涨0.3%,农村上涨0.4%;食品价格上涨3.4%,非食品价格下降0.3%;消费品价格上涨0.7%,服务价格下降0.1%。

8月份,食品烟酒类价格环比上涨2.2%,影响CPI上涨约0.61个百分点。食品中,鲜菜价格上涨18.1%,影响CPI上涨约0.38个百分点;鲜果价格上涨3.8%,影响CPI上涨约0.08个百分点;畜肉类价格上涨3.6%,影响CPI上涨约0.11个百分点,其中猪肉价格上涨7.3%,影响CPI上涨约0.10个百分点;蛋类价格上涨2.8%,影响CPI上涨约0.02个百分点。

其他七大类价格环比两平五降。其中,居住、医疗保健价格均持平;交通通信、生活用品及服务、其他用品及服务价格分别下降1.1%、0.7%和0.6%,衣着、教育文化娱乐价格分别下降0.2%和0.1%。

受食品价格上涨影响,8月CPI同比涨幅扩大。随着季节性因素的逐渐消退和供应链的稳定恢复,预计食品价格将趋于平稳;另一方面,猪肉产能去化速度有所放缓,后续基数效应可能更为显著,预计未来CPI或震荡企稳。

2、PPI降幅扩大

2024年8月份,全国工业生产者出厂价格同比下降1.8%,环比下降0.7%;工业生产者购进价格同比下降0.8%,环比下降0.6%。1—8月平均,工业生产者出厂价格比上年同期下降1.9%,工业生产者购进价格下降2.1%。

工业生产者出厂价格中,生产资料价格下降2.0%,影响工业生产者出厂价格总水平下降约1.46个百分点。其中,采掘工业价格上涨0.9%,原材料工业价格下降0.8%,加工工业价格下降2.7%。生活资料价格下降1.1%,影响工业生产者出厂价格总水平下降约0.29个百分点。其中,食品价格下降1.3%,衣着价格下降0.4%,一般日用品价格持平,耐用消费品价格下降1.9%。

受市场需求不足及部分国际大宗商品价格下行等因素影响,8月PPI环比和同比降幅均继续扩大,内外部的向上动力均有待累积。8月工业品价格总体呈现下降趋势,部分工业品价格有所回升,但主要源于库存连续下滑引起的价格企稳,而非生产需求改善所致。

数据来源:Wind

风险提示:以上数据仅供参考,不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略建议。本材料以公开信息、来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于材料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

本文作者可以追加内容哦 !