一、核心观点

固收市场方面,全周央行累计净投放3269亿元,其中逆回购操作18024亿元,到期8845亿元,另外还有5910亿元MLF到期。资金面有一定收敛,资金价格明显上行,其中R007上行39bp至2.05%。全周来看债市分化明显,其中3年期国债收益率上行5bp至1.49%,10年期上行0.1bp至2.04%,30年期下行3bp至2.15%。上周信用债表现较弱,信用利差有一定走扩但利差整体依然处于历史较低分位。策略方面,居民部门缩表状态下基本面矛盾的积累导致收益率下行是长期主线,但节奏层面易受到央行干预以及专项债发行加速影响。长期看债市做多的思路不变,只是债市利率进一步触及新低后市场对利空会更加敏感,若后续降准落地,中短端资产或许有望迎来一定修复。

二、市场回顾

(一)资金市场

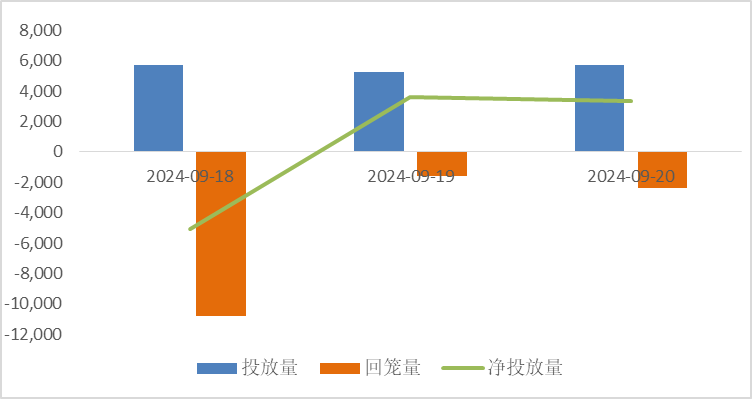

公开市场操作:上上周央行开展16637亿元逆回购操作,因有8845亿元逆回购到期和5910亿元MLF到期,上周累计实现净投放1882亿元。

图9:上周公开市场操作情况

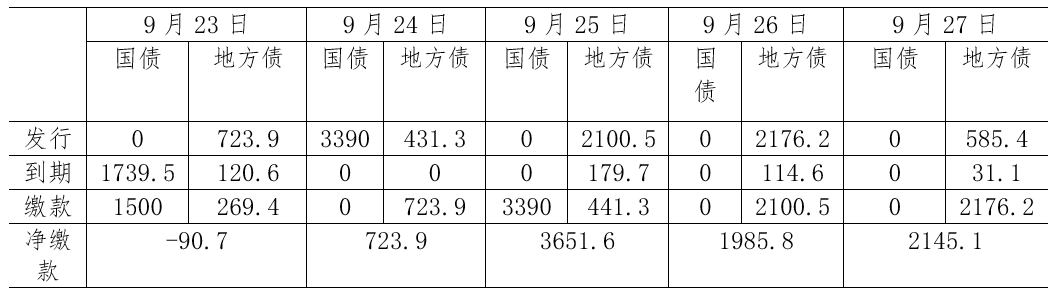

政府债发行:本周国债计划发行3390亿元,地方政府债计划发行6017.3元,整体净缴款8275.8亿元。

表1:9月23日-9月27日政府债发行缴款

单位:亿元

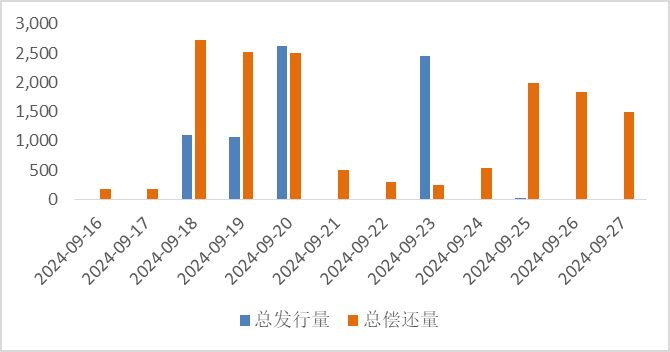

图10:同业存单到期与发行

回购市场:9月18-20日,DR001从1.78%上行至1.93%,R001从1.87%上行至2.02%,二者中枢分别较前一周上行11bp、16bp。7天资金利率上行幅度也明显较大,DR007从1.88%上行至1.96%,R007则从1.94%上行至2.05%,二者均值均较前一周上行14bp。9月并非传统大税期,但和缴税规模更大的7月相比,资金利率上行幅度更大,当时隔夜利率最多上行不超过2%。

票据利率:买盘多数机构补充贴现到期压力显现,大行继续主导市场,持续进场降价配置,带动买盘情绪释放,市场交投活跃,买盘报价基本围绕大行报价。卖盘方面,票源供给虽维持千亿水平,但增长乏力。卖方逐步谨慎,纷纷压价出票,供需相互博弈下,票价整体震荡下行。而在周五午后,随着主要大行逐步收满离场,市场供需情绪转而上行,票据利率跌后回暖,12月到期票涨幅明显。

(二)债券市场

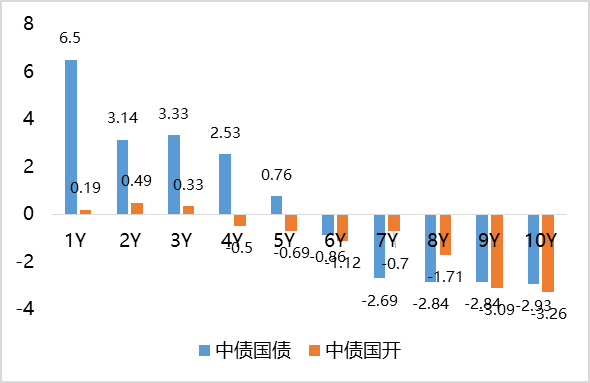

图11:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周长短端国债收益率涨跌互现。其中,中债国债1年期收益率上行6.50BP至1.391,3年期上行3.33BP至1.4963,5年期上行0.76BP至1.8271,10年期下行2.93BP至2.0431。

高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄0.11BP,中债2年期AAA级中短期票据信用利差收窄1.63BP;中债3年期AAA级中短期票据信用利差走阔1.86BP。

图12:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债收益率短端下行,长端上行。上周10年期美债收益率上行7BP,10年期国债收益率下行2.93BP,中美利差倒挂程度加深。全周来看,1年期美债收益率下行8BP,3年期美债收益率上行3BP,10年期美债收益率上行7BP。

图13:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

基本面方面,国内社融在总量维度依旧依靠票据冲量,而结构层面政府融资是唯一的支撑项,私人部门则延续躺平的状态,整体与此前公布的8月制造业PMI和地产成交的趋弱相符。此外M1增速继续处在回落区间,考虑到4月份以来手工补息整改接近完成,相关影响已经减弱,M1当前的低迷更多反映的是内需的疲弱。政策层面10月份的政治局会议是下一个窗口期,但从上周长端市场的交易结果来看,无论是存量贷款利率调降还是国债增发的政策预期仅造成情绪上的扰动,在无法跳出现有政策框架下预计对市场影响有限。

展望来看,在缺乏有效政策破局的大环境下,无论是居民部门资产负债表的收缩,还是由此导致的内需的进一步疲软,都会在经济数据层面得到持续验证,从而进一步增强收益率的下行预期。策略层面,居民部门缩表状态下基本面矛盾的积累导致收益率下行是长期主线,但央行干预以及专项债发行加速会影响短期交易节奏。短期看长债需观察央行态度,只是债市利率进一步触及新低后市场对利空会更加敏感,若后续降准落地,中短端资产或许有望迎来一定修复。因此交易盘建议保持一定底仓,等待右侧驱动信号后加仓,配置盘仍然建议逢调加仓。

信用债方面,支撑长期逻辑的依然是国内资产荒以及不发生系统性金融风险的监管红线,预计信用债特别是城投债收益率将继续被压缩。但短期理财规模可能受9月底回表影响,在收益率和利差偏低的情况下市场波动可能会加大,尤其是对于流动性偏弱的品种。所以可以提升信用债组合的流动性,中短端收益率回调之后可以适度配置。对于超长期的产业债,尤其是流动性较弱和信用资质相对偏弱的主体适度降低其久期。

$鑫元中短债C(OTCFUND|008865)$$鑫元稳丰利率债(OTCFUND|019724)$$鑫元中债1-3年国开债指数C(OTCFUND|007325)$

免责声明:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !