导语:今年以来,可转债市场出现了较大波动,引发了市场较高关注度,不少投资者跃跃欲试,想要寻找“捡漏”机会。想要参与可转债市场,战术之一便是知己知彼。究竟,谁是“主要玩家们”,他们做了哪些投资决策?本文旨在通过观察投资者行为,寻找更多的投资机会。

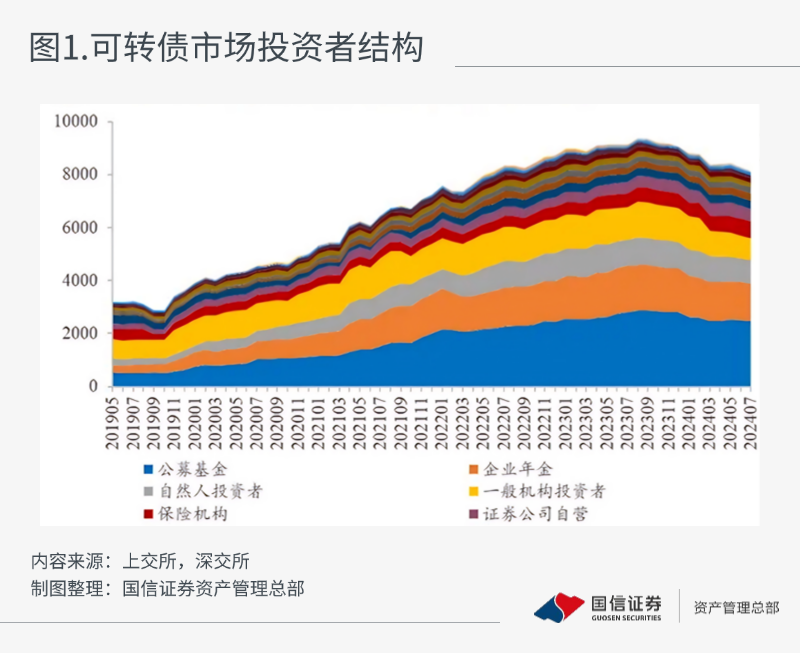

可转债市场今年以来规模有所下降。市场投资者相对多元但结构较为稳定,截至2024年8月末,公募基金是可转债最大的参与方,持仓占比约三成,但从成交量的角度,私募机构和自然人的成交活跃度远高于公募。

2024年以来,可转债市场规模一改近几年高速增长的模式,总存续规模较年初的近8700亿元下降至约8000亿元。一方面原因是可转债发行放缓,根据wind数据显示,截至2024年9月9日,可转债今年以来总计发行数量为29只,总规模为236亿元,相较于前5年平均每年发行约2400亿元,发行节奏大幅放缓。另一方面原因是可转债的退市、转股也导致了可转债市场总规模的下降。

可转债市场参与方较为多元,但从历史看,各参与方比例变动相对和缓。根据上交所、深交所公开信息显示,可转债市场,70-75%的参与者由专业的投资机构构成,剩余部分主要为一般机构(股东)、自然人。其中,公募基金占比约30%,是可转债市场持仓规模最大的参与方。

从市场成交量的角度看,自然人和私募机构贡献了主要的成交量,行为属性偏交易,公募机构虽然持仓量占比大,成交量占比并不高,行为属性偏配置。市场成交量方面,根据上交所、深交所公开信息显示,2024年8月末,自然人、私募机构和公募基金合计贡献了市场约90%的成交量。其中,占投资者结构中约10%的自然人贡献约60%的成交量,占投资者结构中约4%的私募机构贡献约26%的成交量,今年二季度以来自然人和私募的成交活跃度有所提升。

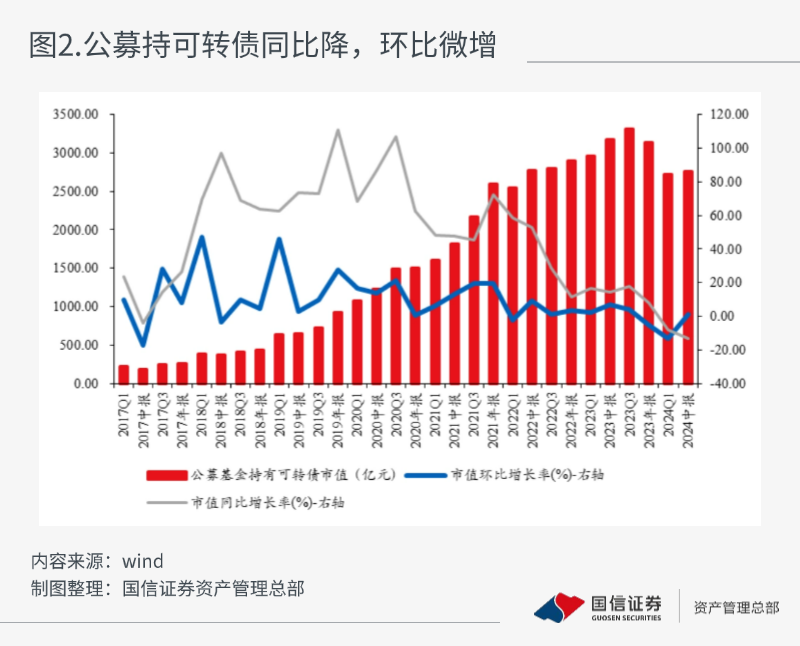

从去年底到今年Q2,可转债市场先跌后涨再下跌,整体处于波动较大的状态。参与投资可转债的公募各类基金的规模变动也相对较大。在此背景下,截至2024年Q2,公募除了因为负债端规模的变动等比例调整可转债持仓比例外,也出于主观原因降低了持有可转债占基金净值的比例。从行业配置与转债股债类型看,变动均不大。

1、公募基金整体持仓情况

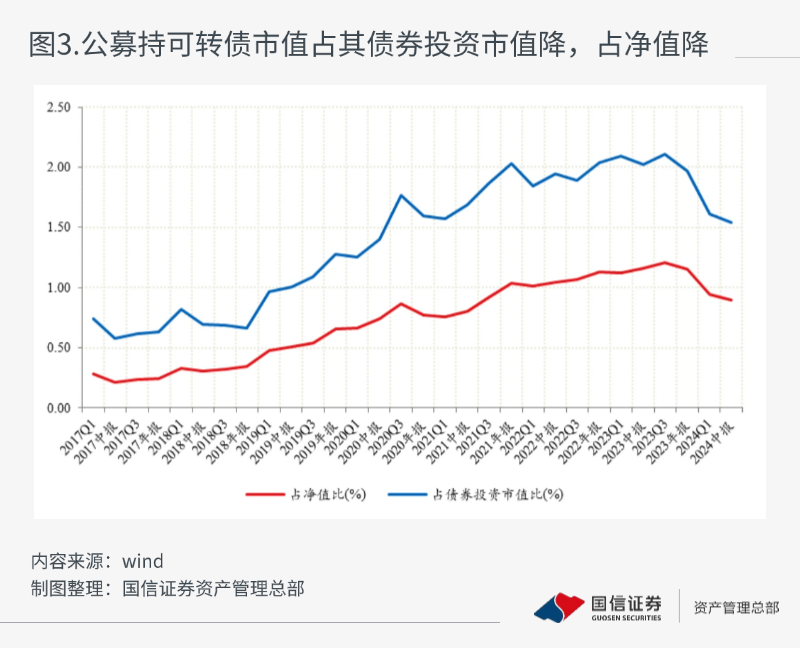

截至2024年Q2,公募基金持有可转债市值2761亿元,环比微增1.52%,同比减少12.86%。公募基金持有可转债市值占债券投资市值比及净值比均小幅下降。绝对金额的增长或更多来自投可转债的基金规模在2024年Q2的抬升,但仓位的下降更反映公募的主观判断变化。

2、按风格划分

从风格上来看,公募基金持仓类型变动不大。偏股及平衡型转债持仓市值下降幅度数据上较大,主要系2024年Q2市场普跌,偏债型可转债市场占比提升,排除此因素,从公募机构自身行为来看,公募的调整幅度不大。

3、按行业划分

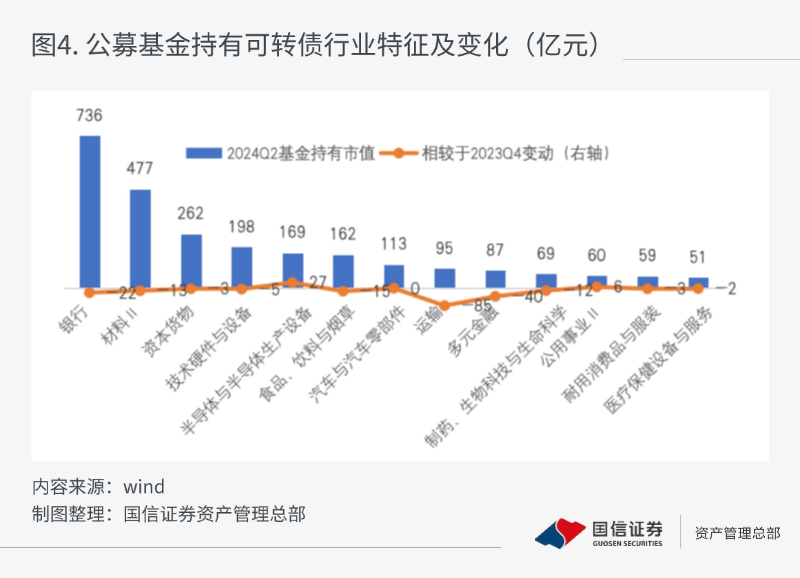

公募基金配置在转债的行业配置方面相对稳定,银行转债占比稳定在30%附近。2024年Q2相较于2023年年末,持仓减少较多的主要是运输业及多元金融业,运输业主要是某转债转股,多元金融主要系部分转债退市,剔除以上影响,运输业减少17亿元,多元金融业减少23亿元。持仓增加较为明显的行业是以光伏为主的半导体行业。

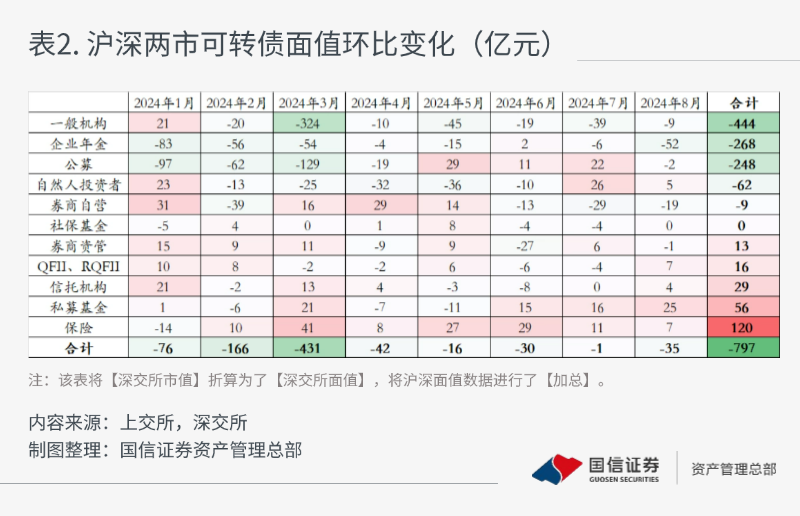

从机构托管量数据来看(剔除转股或退市因素),今年以来主要的净卖出方为公募基金、企业年金、一般机构,主要的净买入方为保险、私募基金、信托等。从成交机构类型看,近期买盘力量主要为私募机构和自然人,保险机构买入力量边际放缓,企业年金在2024年8月减持力度加大。

根据上交所、深交所公开信息显示,从今年以来的各参与方的行为节奏来看:

1. 公募基金:主要在今年一季度减持可转债(其中3月份系公募持有的某转债进行转股减少68亿元规模),8月公募可转债ETF增加18亿元,扣除被动增仓,公募主动卖出约20亿元;

2. 一般机构:今年一季度表现相对平稳(其中3月份一般机构大幅减少324亿元,主要系3月29日中信金控持有的中信转债进行了大规模转股),但今年二季度以来,减持力度增大;

3. 企业年金:今年一季度大幅减仓,8月转债大跌后大幅减持(有传闻存在止损现象);

4. 自然人:1月份有所加仓,而后一直到6月份均在减仓,直到7月开始重新加仓;

5. 券商自营,券商资管,信托:今年1-5月有所加仓,6月开始整体减持;

6. 私募基金:量级变动不大,但7,8月有所加仓;

7. 保险机构:持续加仓,从节奏上看7月开始边际有所放缓。

另外,可转债ETF(511380+511180)从年初66亿元一路稳定申购至200亿元,扩容超130亿元,或意味着部分看好转债的资金通过被动型的基金来借道抄底转债。

今年以来,可转债市场波动较大,偏配置盘的公募及年金有所减持,叠加8月以来,转债的成交量偏低,在个别事件冲击下,部分优质资产可能被错杀,参与需要自下而上地甄别个券机会,优先布局被错杀的品种,提高胜率。

国信资管特别说明:本文所述内容仅为国信资管站在投资机构角度,根据调研时点所获信息分享的投研观点,所涉及的行业及相关企业内容仅用作描述客观情况或科普说明,不构成国信资管对具体行业、具体企业标的的投资推荐和购买推荐,亦不构成对相关板块未来表现的承诺与保证。

风险提示

文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求内容的客观、公正。文中的信息反映的是文章初次公开发布时的信息,发布后相关信息可能会发生变化,具体以相关业务规则或实际情况为准,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对已发布的文章进行更新或修改。

文中的观点、结论和建议仅供参考,仅代表投研人员或投研团队站在文章发布的当前时点对于近期市场考察得出的看法分享,不代表国信资管出具的投资建议,不代表国信资管发行的资管产品的持仓构成,资管产品的投资情况请以个体产品的实际投资运作为准;文中所提及的具体行业情况以及具体基金、股票等证券仅用于举例(如涉及),不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

历史业绩不代表未来,不作为管理人/投资经理/投资策略及相关产品未来收益水平的保证,任何人据此做出的任何投资决策与本公司以及作者无关。购买资管产品时请详细阅读产品相关法律文件,并以之为准,投资有风险,决策须谨慎。

第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

本公司秉承公平竞争、合规经营、忠实勤勉和诚实守信的精神,不允许任何人员直接或者间接向他人输送不正当利益或者谋取不正当利益。欢迎对我们进行监督,携手共建廉洁社会,共享诚信价值!

本文作者可以追加内容哦 !