债市回顾:

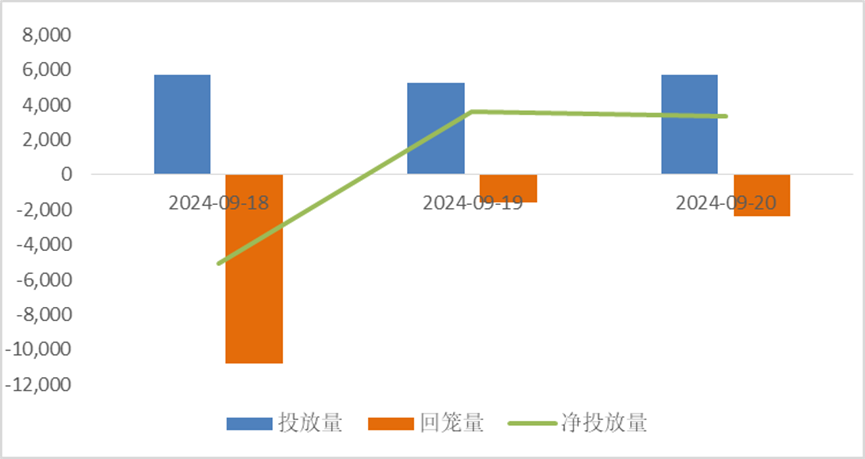

上周(2024/09/18—2024/09/20)资金面整体收敛,到周五资金压力才略有缓解,央行全周OMO净投放1882亿元,其中逆回购净投放7792亿元,MLF净回笼5910亿元。

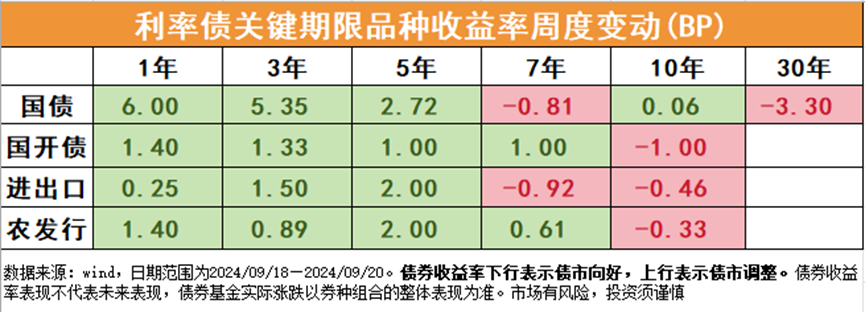

利率债:

上周资金面整体收敛,LPR报价不变、其他增量政策预期再起,利率债收益率走势分化,短端上行、长端下行,曲线走平。

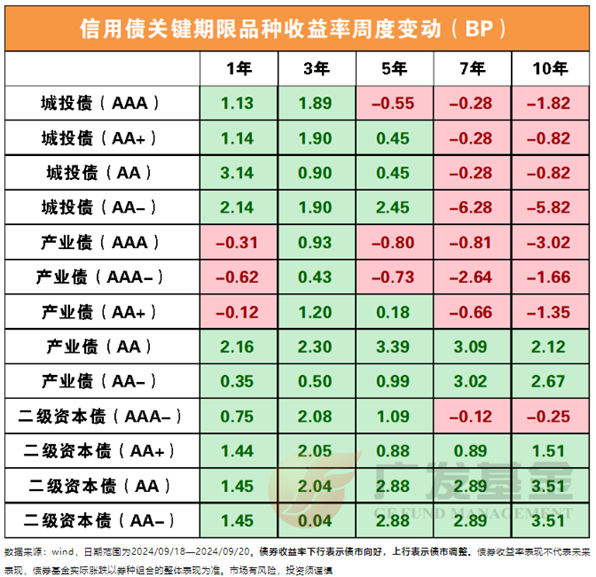

信用债:

上周信用债收益率涨跌互现,城投债的中长期限券种表现相对占优;产业债和二永债的中高等级券种表现相对占优。

未来展望:

8月存单利率超季节性上行后性价比凸显,中短端政金债相对国债的品种利差走阔,性价比亦有提升,中长期限利率债虽然短期内资本利得可能有限,但期限利差保护较厚且亦可通过在利率高点买入持有获取票息,同时中秋出行消费数据公布,机构欠配现象仍存,债市大幅调整风险或不大,关联美联储降息50bp落地,或亦为国内货币宽松带来一定空间。

整体来看,短期关注的债市风险点在于财政加码、监管政策、理财子等机构行为以及市场自身的脆弱性,在降准降息利好得到确认前,长端利率或仍维持区间震荡格局,市场波动和反复或有所增强。

风险提示:以上仅为近期热点的客观介绍,并不构成本基金业绩的预示或保证,基金有风险,投资须谨慎

追加内容

本文作者可以追加内容哦 !