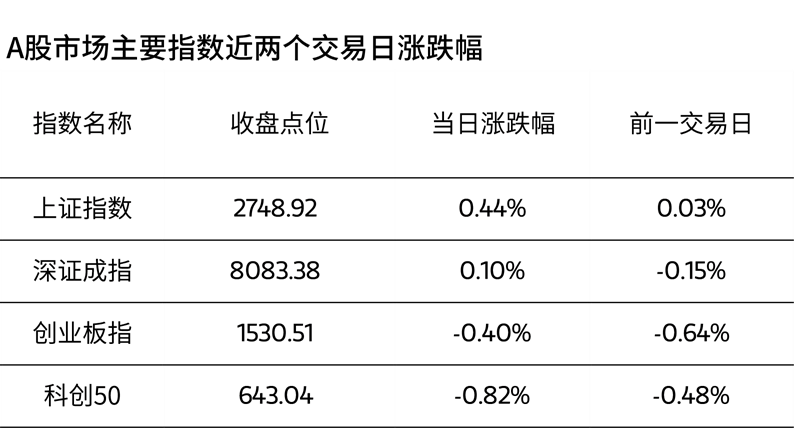

指数表现

9月23日,市场冲高回落,三大指数涨跌不一,沪指日线实现四连阳,创业板指小幅下跌。今日A股主要指数具体表现如下:

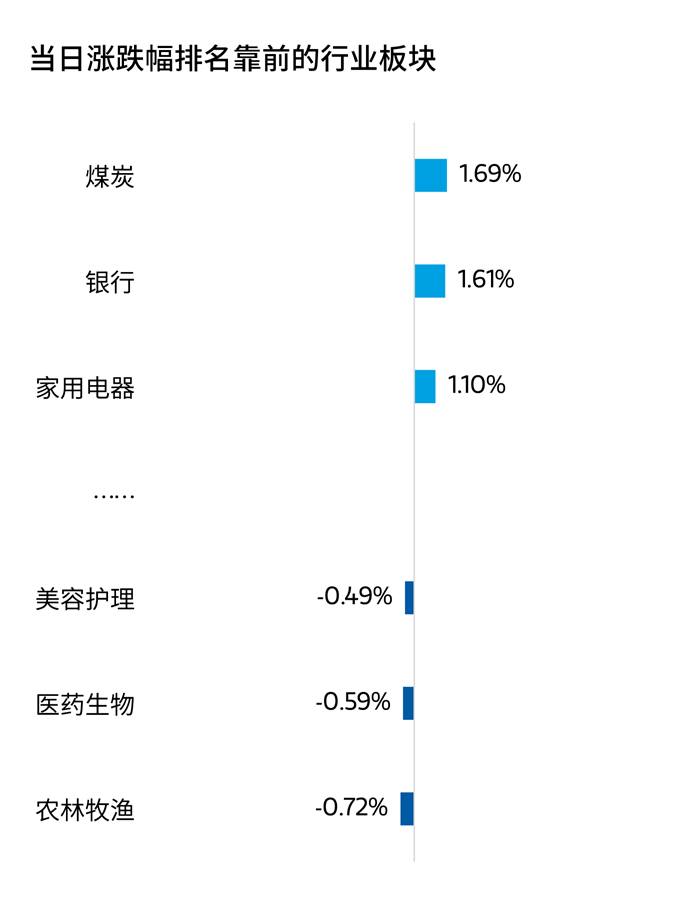

板块动向

盘面上,申万31个一级行业中,煤炭、银行、家用电器等板块表现较好,农林牧渔、医药生物、美容护理等板块表现较差。

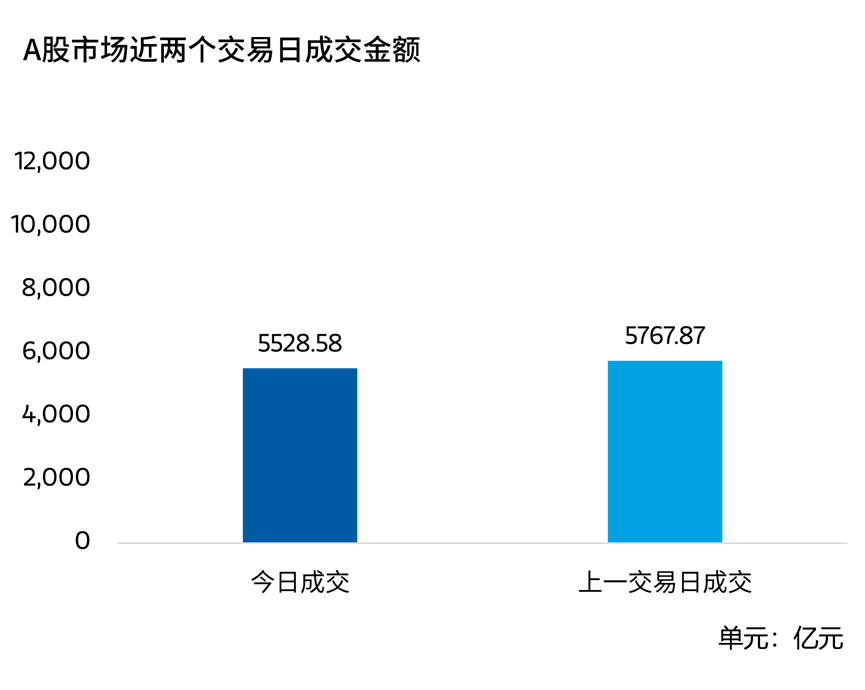

全部A股成交情况

今日A股全天成交5528.58亿元,环比上一个交易日减少239.29亿元。

以上数据及图片来源:Wind,时间截至:9月23日

指数的过往业绩并不预示未来表现,投资须谨慎。

机构视点

1、中信建投:当前市场不宜再过度看空

中信建投认为,9月美联储降息50个基点落地,幅度略超市场预期,美国经济硬着陆风险下降,我国政策空间进一步改善。港股市场受益美联储降息更为直接,加之估值吸引力,近期相对强势。A股市场目前情绪底、估值底条件基本达到,若政策底进一步确认,则市场将形成共振反攻信号。

当前不宜再看空,另外需要注意A股历史规律,四季度的市场风格较前三季度而言通常具备较明显的差异化特征,后续重点关注潜在高弹性品种,行业上重点可关注:互联网、军工、家电、汽车、储能等。

2、海通证券:A股指数中枢有望被抬升

海通证券认为,近期A股延续5月下旬以来的休整趋势,上证综指、沪深300、创业板指点位已经接近今年2月初的低点,不少投资者关注当前A股是否已经接近阶段性底部。对此,从指数和行业角度看,宽基指数接近2月5日低点,估值、风险溢价处在历史底部;近半行业估值创年初以来新低,回吐2月5日以来全部涨幅。目前,海外流动性环境已改善,国内政策或箭在弦上,内外积极因素共振望推动股市中枢抬升,结构上重视业绩占优的高端制造。

来源:第一财经、中信建投、海通证券

今日小结

沪指日线四连阳,地产板块继续反弹

9月23日,市场冲高回落,三大指数涨跌不一,沪指和深成指小幅上涨,创业板指小幅下跌。

截至收盘,沪指上涨0.44%,报2748.92点;深成指上涨0.10%,报8083.38点;创业板指下跌0.40% , 报1530.51点。

市场量能方面,今日A股成交有所减少,全天成交5528.58亿元,环比上一个交易日减少239.29亿元。

光伏板块走弱

今日,光伏板块走弱。Wind数据显示,截至收盘,万得光伏指数(866023)下跌1.26%。

消息面上,近日,国内某知名央企发电公司2024年第二批光伏组件集中采购正式开标。根据开标结果,标段一的N型TOPCon组件报价最低至0.6221元/W,再刷历史新低。

中原证券认为,美联储降息打开中国货币政策操作空间,潜在市场风险偏好有望修复。短期光伏板块处于筑底状态,长期关注光伏玻璃、胶膜、一体化组件厂、多晶硅料、钙钛矿电池设备、电子银浆等细分领域头部企业。

房地产板块继续反弹

今日,房地产板块继续反弹。Wind数据显示,截至今日收盘,万得房地产行业指数(882011)上涨0.07%,万得建筑行业指数 (886016)上涨0.43%。

消息面上,9月18日美联储宣布降息50个基点后,9月20日国内LPR未进行调整,但降息空间或已同步打开,存量房贷利率调降预期不断升温。此外,市场预期一线城市限制性政策宽松、降低交易税费等仍有进一步调整空间。

开源证券指出,从降低居民还贷负担、提振消费潜能和抑制提前还贷角度看,存量住房贷款降息是有其合理性的,过往两次存量按揭利率调整均有所成效。存量住房贷款利率下调一方面可以为借款人节省利息还款,减轻居民的负债压力,扩大消费和投资,另一方面有利于商业银行平滑提前还贷压力,稳定住房消费预期,提振购房信心。预计在新增房贷利率不断压降、商品房销售数据降幅仍未筑底等背景下,存量住房贷款利率调整政策后续有望出台,助力住房市场筑底企稳。持续关注投资强度高、布局区域优、机制市场化的强信用房企。

今日,沪指日线实现四连阳,你认为市场已经见底了吗?欢迎大家积极留言讨论,分享你的观点。

风险提示:本文由上海应帆数字科技有限公司提供,摩根士丹利基金之登载已获合法授权。版权归原网站、原作者或其单位所有,内容仅代表作者个人观点,与摩根士丹利基金管理(中国)有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资须谨慎。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#十大机构论市:A股磨底有望提速##茅台最多回购60亿元!段永平力挺##Mate XT今年出货量预测调升至100万部##生物安全法案未纳入美国参议院NDAA##黄金大涨屡创纪录!机构:3000美元#

本文作者可以追加内容哦 !