明天(9月24日)上午9点,国新办将于明日举行新闻发布会,大家比较关心的问题或许会得到解答,比如:

为什么9月20日没有下调LPR D款利率?

存量房D利率什么时候会下调?

新一轮降准会是什么时候?

保险资金入市到了什么水平?

面对资产荒,中小保险公司的经营风险如何化解?

房地产Z务风险问题如何化解?

国企并购重组的支持力度?

如何鼓励更多上市公司回购股票并注销?

我最关心的还是什么时候会降房D利率?

因为最近各地方更新了8月份消费数据,北京、上海等一线城市的消费数据增速依然在下滑,北京1-8月同比-0.9%,1-7月同比-0.8%;上海1-8月同比-3.3%,1-7月同比-2.8%;一线城市的居民消费意愿依旧低迷,迫切需要降存量房D利率给老百姓缓解月供压力。

之前我给大家展示了各地的消费数据情况,今年上半年,北京同比-0.3%,上海-2.3%,广州+0%,深圳+1%,均落后全国平均水平。但是苏州+7.4%,泉州+6.1%,福州+5.9%,长沙+5.2%,武汉+5.6%,烟台+4.8%,沈阳+4.9%,哈尔滨+10.3%。

我们发现一线城市消费数据很差,但二三线城市消费还不错。有朋友质疑,有没有一种可能,一线的消费数据是真实的,而二三线有水分,但我觉得背后还是有值得进一步挖掘的原因。

我这几天跟身边的一些朋友讨论研究了一下,跟大家做个分享,不一定对,仅供参考。

一线城市消费弱,二三线城市消费强,差异可能是高薪工作岗位变少了。

广州是四大一线城市房价最便宜的,买一套60平的两房一厅按4万/平算就要240万,北上深价格贵一些估计就要300万甚至400万。按首付30%算,D款总额就得200-300万。按4%D款利率,30年D款时间算,每月月供就得1.2万-1.8万。

但是二三线城市的房价比较便宜,买一套60平的两房一厅按1.2万/平算只是72万,考虑到在低线城市买大家会想着再买一些,一套房就算100万总价了。同样按首付30%算,D款总额70万。同样按4%D款利率,30年D款时间算,每月月供4200元左右。

如果是四五线城市房价可能更便宜,8000元/平就有交易,同样按照以上条件算,D款总额33.6万,每月月供就只有2000元左右。

那问题就来了,虽然一线城市的工作岗位和机会比低线城市多,但要偿还1.2万-1.8万的房D,需要寻找一份2-3万月薪以上的工作。这在一线城市也不是那么好找的,更何况这几年金融、地产、互联网等高薪行业都不太景气,这就更难了。

而在二三线城市偿还4200元的月供,大概需要寻找一份8000-10000元的工作。虽然也比较困难,但还可以到一线城市开滴滴送外卖,辛苦是很辛苦,但不至于找不到出路。

相对轻松的是四五线城市,月供2000元,只需要寻找一份4000-6000元的工作就可以了。碰巧这几年很多新能源车工厂到一些低线城市去开厂,月综合工资就是5000-8000元这个水平。

总的来说,一线城市高薪岗位减少,主要来自互联网、地产、金融等行业,而二三线城市的就业岗位增加,则主要是新能源车等国产制造业的崛起了。

过去三年,机械制造业和汽车行业对毕业生的吸引力越来越强,制造业占毕业生投递简历的比例从7.2%逐步提升到7.8%,汽车占比从4.5%逐步提升到5.6%。而这些新能源汽车的工厂主要就是在二三线城市,

所以,一线城市消费低迷,可能是高薪岗位减少,以及一线城市居民背负了过高金额的房D。而低线城市消费还行,可能是制造业岗位增长,以及低线城市居民背负房D的总额相对较低,压力就相对较小。

如果未来几年,高薪岗位没有增长,原本的高薪行业还进一步萎缩的话,那么一线城市的房价短期依然堪忧。

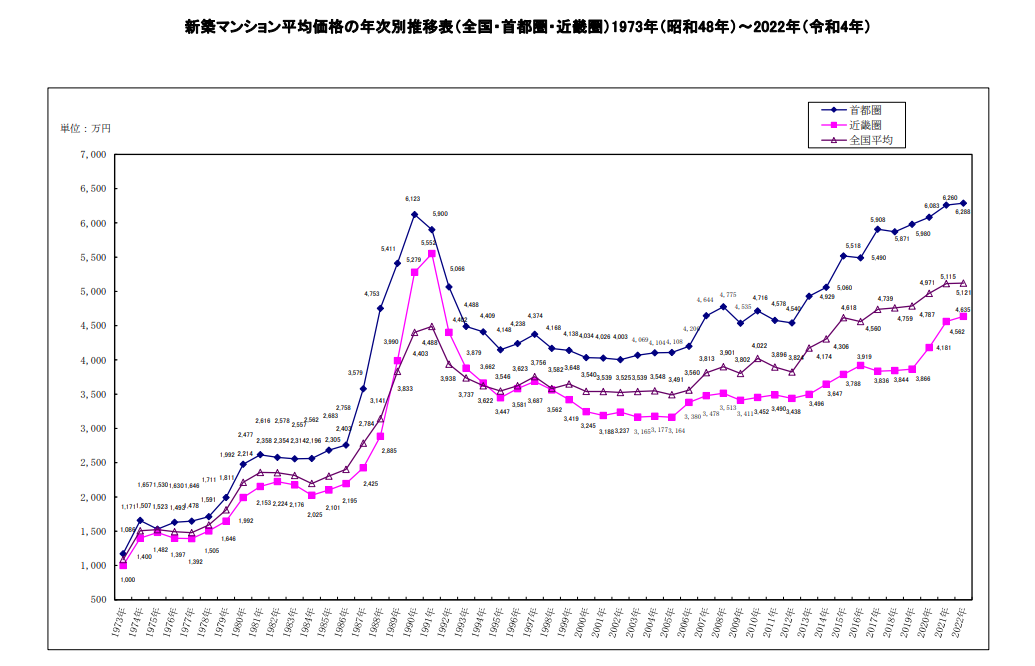

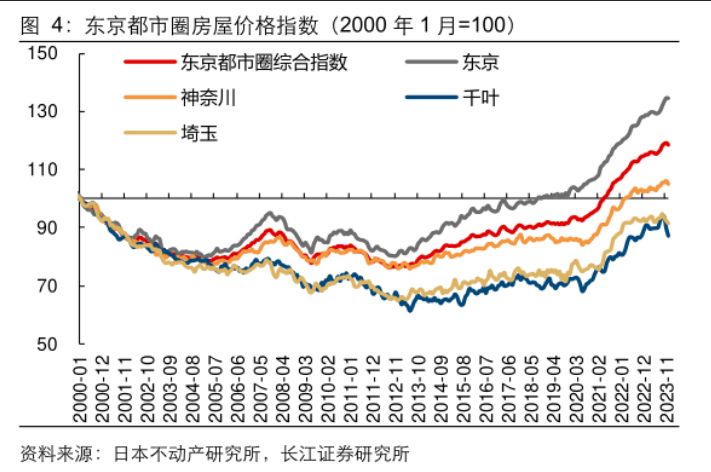

但是根据日本的经验来看,未来一线城市的房价还有再创新高的可能,而低线城市的房价趋向走平。

参考日本的经验,逻辑或许是这样:

一线城市的房产仍然是绑定经济的核心资产,一线城市房价下跌是经济低迷导致的。经济好转了之后,有Q的人依然更愿意在各类资源丰富的一线城市买房。经济再创新高,人们收入增加,则一线城市房价再创新高。

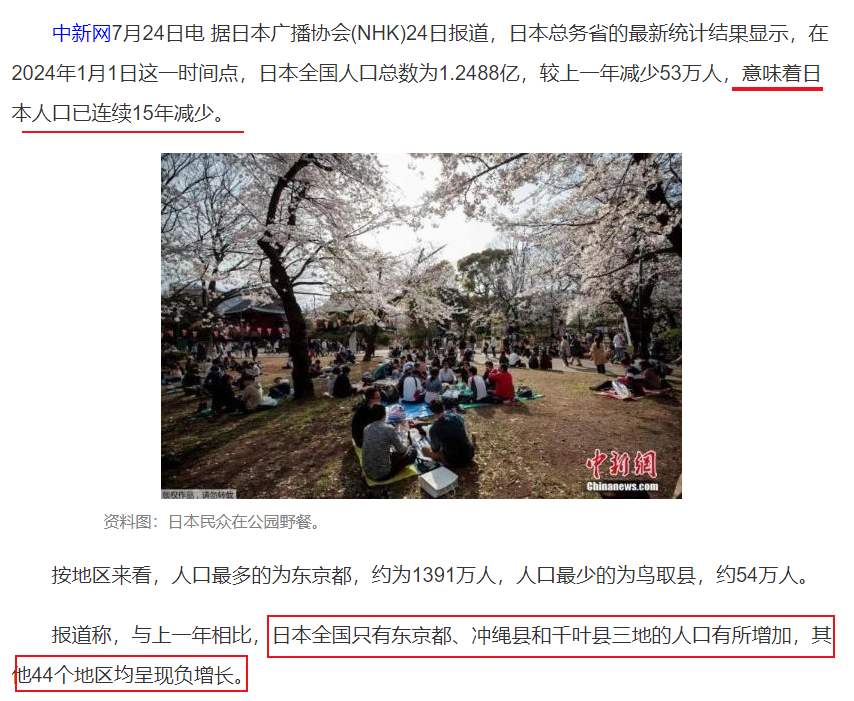

低线城市的房产主要绑定总人口的数量,经济可能在失落30后再又开始新一轮攀升,但是总人口数量依然在逐渐减少,人口老龄化问题也在持续恶化。

PS:虽然今晚文章研究的是一线城市的房价与房D,但其实也是研究一线城市的消费。日本为什么要失落30年才起来,可能就是等到那些背负的人全部还清贷D了,开始愿意消费了,经济才起来。

......

@东方财富创作小助手 $上证指数(SH000001)$$创业板指(SZ399006)$$A50期指当月连续(SGX|CN00Y)$#十大机构论市:A股磨底有望提速##9月LPR按兵不动!如何解读?##地产股持续走强,行情逻辑是什么?#

本文作者可以追加内容哦 !