当前信创产业“2+8+N”战略正有序展开。我国信创产业的蓬勃发展离不开安全能力的加固,数据安全作为守护信创产业的壁垒,有望迎来高速发展机遇。

2023年1月,工信部携手其他十五个部门共同发布了《关于促进数据安全产业发展的指导意见》。意见明确提出,至2025年数据安全产业规模应超越1500亿元,并保持超过30%的年复合增长率。

政策层面来看,《网络安全法》、《数据安全法》及《个人信息保护法》等一系列法律法规的相继实施,为网络安全行业的合规建设提供了坚实保障。

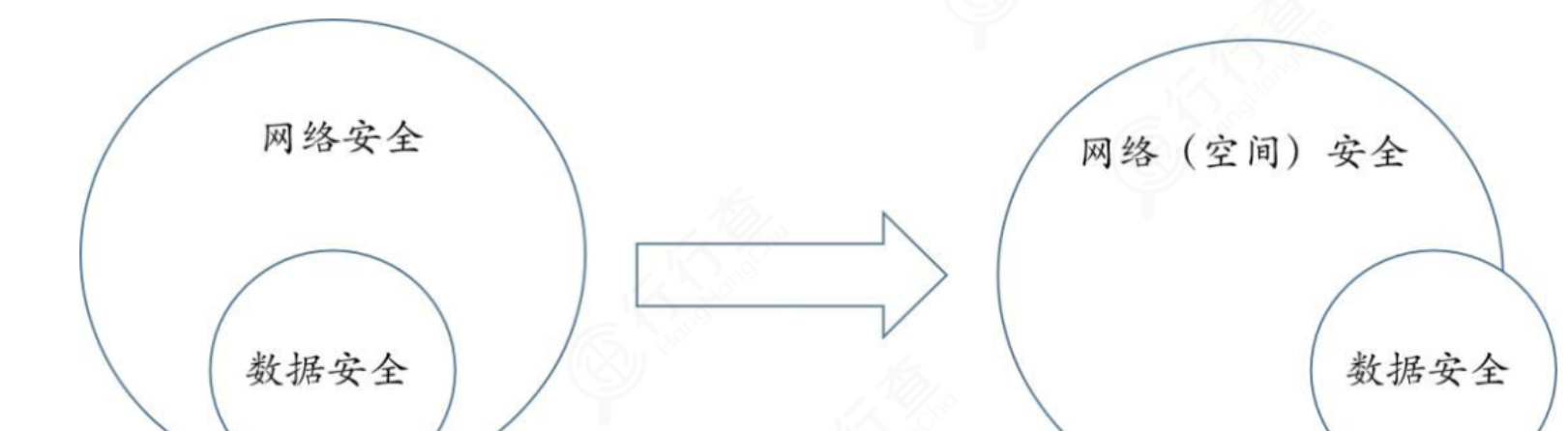

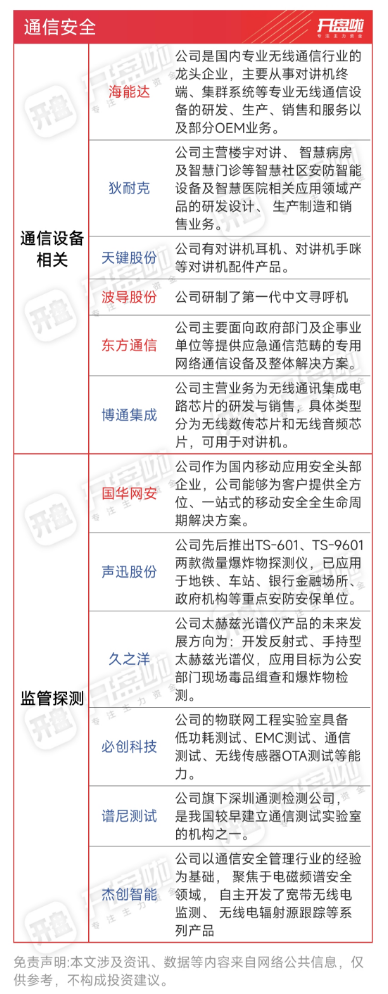

数据安全概念历经多次演变,从最初的数据库和文件安全,扩展到数据生命周期的全程安全,再进一步涵盖整个数据基础设施及数字化业务的过程安全。$波导股份(SH600130)$$东方通信(SH600776)$$海能达(SZ002583)$

随着国内信息安全政策的强力推动,数据安全产业的内容得到极大的丰富和拓展。当前数据安全已脱离传统的网络安全领域,独立成为一个崭新的市场。

网络安全与数据安全关系的演变:

数据安全产业链上游主要由基础软硬件供应商构成,包括服务器厂商、存储设备制造商、网络设备制造商以及操作系统开发商等关键环节;中游聚焦数据安全产品与服务的提供,如数据加解密、数据库安全防护、数据防泄漏措施。下游市场汇聚了集成商、场景服务供应商与最终用户等多元化 参与者。

我国数据安全市场呈现出规模小却增长迅速、细分领域繁多的鲜明特征。#十大机构论市:A股磨底有望提速#

在典型的数据安全应用场景中,通常包括四大类参与方:数据产生方,包括公民及各类经济体;数据使用方,以互联网厂商为代表;数据监管方以及技术服务方。技术服务方主要由安全领域的专业厂商构成。

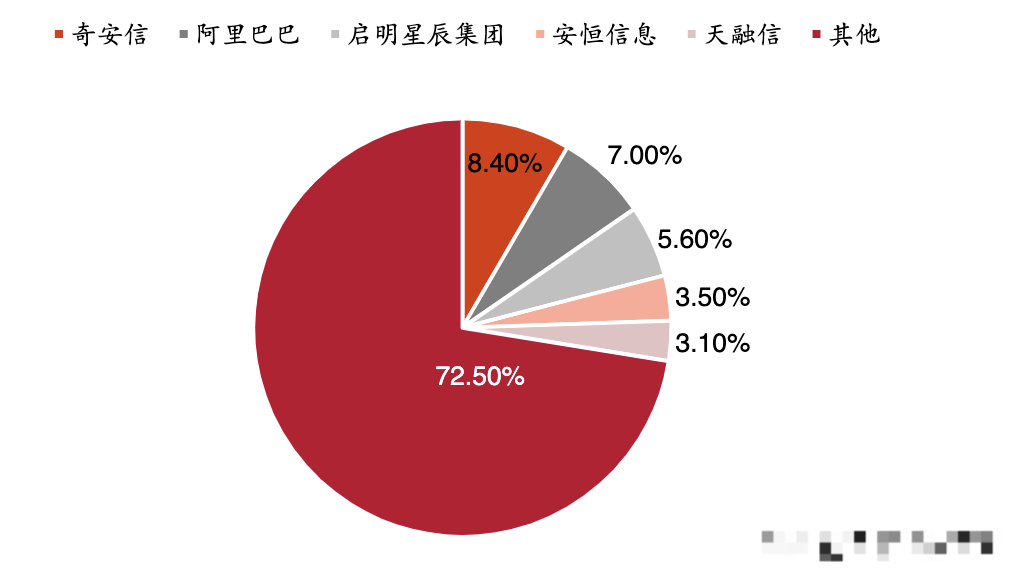

数据安全市场竞争激烈,新兴安全厂商与传统信息技术巨头都在加速布局。代表厂商包括奇安信、阿里巴巴、启明星辰、安恒信息、天融信、绿盟科技、卫士通等。

2023H1中国数据安全软件市场份额:

资料来源:idc

在应用层面,数据安全行业的服务对象主要集中在政府、电信运营商、金融行业、能源领域及军工企业等关键部门。这些下游行业客户极大地推动了数据安全行业的快速发展。

从行业发展趋势来看,企业对加强数据安全管理的紧迫性加强,未来有望成为驱动数据安全行业发展的核心力量。#信创##数据##数据安全##华为##服务器##科技##财经#

随着《数据安全法》与《个人信息安全法》的颁布实施,数据安全行业迎来了资源注入和市场需求的显著增长,为行业的发展带来了新的机遇。

本文作者可以追加内容哦 !