在刚刚过去的周末,潜伏在各大理财社区的挖掘基发现,热度最高的话题或许是:“等了这么久,这次港股是不是真的好起来了?”

如果复盘近来AH行情,的确能嗅到一些不同寻常的信号——

8月以来,A股仍在弱势震荡,沪深300下跌近7%,而恒生指数涨幅超5%,大幅跑赢。即便今日冲高回落,但恒生指数已再回18000点上方,底部反弹超过10%。(来源:Wind,截至2024.9.23)

那么,近来港股为何演绎?背后有何逻辑?如何看待本轮上涨的持续性?接着看,挖掘基带你好好捋一捋。

1

近来港股为何演绎?

——海外降息周期的“靴子落地”

9月19日的凌晨,令市场“望眼欲穿”的美联储降息周期终于揭开了神秘面纱。首轮降息以“50 BP”的幅度略超预期,成为了盘面上的直接催化剂。

关于美联储降息落地将如何影响全球大类资产的格局,挖掘基已经进行了多次深度复盘。

《如果美联储降息靴子落地,资产配置该怎么做?》

《照进现实:美联储降息落地,全球大类资产向何处去?》

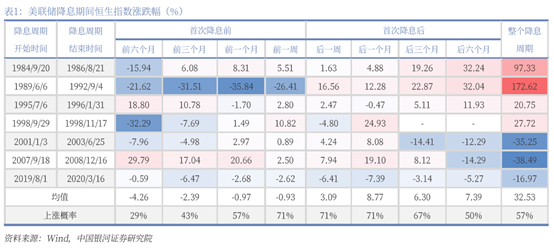

值得一提的是,在过往的降息周期中,港股的确是受益更为显著的资产类别之一。复盘1984年以来美联储历次降息阶段,可发现如下规律:

在美联储降息周期的序幕拉开之前,港股市场往往已经“抢跑”;据统计,在降息前一周,超过70%的情况下,港股市场已呈现出上涨态势。

而在降息后的一周、一个月乃至三个月内,港股市场的上涨比例更是可达67%-71%,且其平均涨幅均为正值。

除非美国经济遭遇“硬着陆”,并引发类似于2001年和2008年的地域性或全球经济危机,否则港股整体将实现上涨,且恒指的平均涨幅可达32.5%。

那么,为何港股指数对降息周期的反应如此“灵敏”呢?

核心原因在于,港股的本质是离岸的中国资产,特殊的市场位置决定了,其价值同时受国内经济基本面以及海外流动性的双重影响。

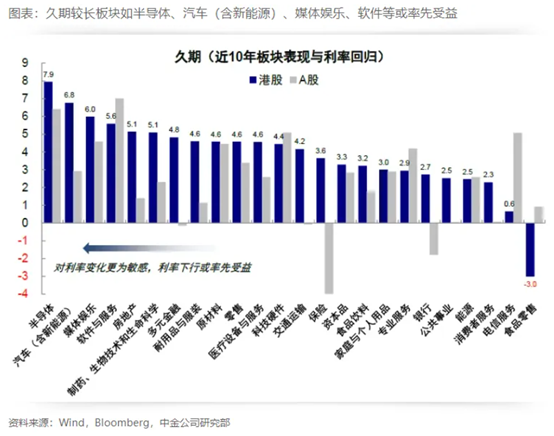

考虑到美联储降息在短期内能改善海外流动性,而港股对外部资金流动更为敏感,其弹性更为显著。加之港币与美元挂钩的联系汇率制度,使得美联储的货币政策传导更为直接有效,因此,在降息初期,港股的表现往往优于A股,且半导体、汽车(含新能源)、媒体娱乐、软件与服务等成长板块通常率先受益。

2

如何分析本轮上涨的逻辑?

——估值回归与资金流入的共振

站在当下,从宏观环境来看:

本轮美联储更偏向于预防性降息,当前美国经济增长动能放缓,但距离实质性衰退仍有一定距离。当“硬着陆”的概率暂时有限,逻辑层面本就利好港股的表现。

再从细节处着手:

首先,“便宜还是硬道理”,尽管经历了一定反弹,但几经坎坷后的港股估值仍然非常便宜。

恒生指数PE-TTM为8.9倍,PB为0.89倍,在全球范围内皆属“洼地”,颇具吸引力。(来源:Wind,2024.9.20)

即便撇开估值“均值回归”的趋势不谈,当一批优质的港股资产在低估之境散落一地,亦能为“翻石头”的收益提供较好的淘金机遇。

其次,港股上市公司纷纷释放回购利好,回购家数、规模均创同期历史新高。

2024年年初至今,港股市场已经有237只个股进行回购,比去年同期增加92家;合计回购金额2012亿港元,同比增长172%。(来源:券商中国,截至2024.9.18)

一方面,全球各类型主动资金配置中资股比例已从2020年的14.6%降至当前的5.7%,并且低配1.1ppt,外资进一步减配的空间有限,结合其他亚太市场(日本、印度等)偏高的估值,当全球流动性出现宽松,港股市场或承接较多海外资金回流。

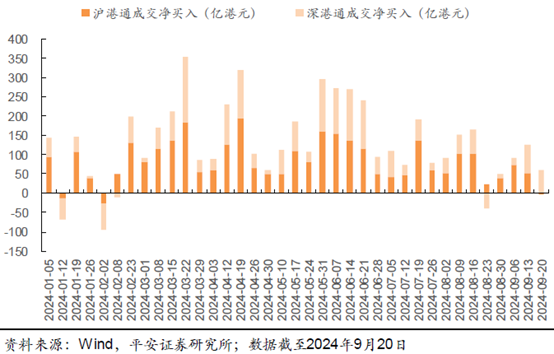

另一方面,在一系列利好的提振之下,“北水”持续涌入香江。8月以来,港股通资金多日实现百亿级别净流入,年初以来累计净流入4,890.52亿港元,创下历史同期新高,成为本轮行情重要的推动力。(来源:Wind,截至2024.9.20)

3

如何看待本轮上涨的持续性?

——基本面定价与全球资本的再平衡

客观来说,与历次降息有所不同的是,经历三年漫长的调整后,当前港股的主要矛盾除了全球流动性,更在于国内经济基本面。

目前我国经济处于波浪式运行区间,A股虽处于量价磨底的盘整阶段,当前向下空间不大,但情绪转暖前弹性或有限。相较之下,港股筹码出清更为彻底,核心资产盈利收益结构具备相对优势,同时以更为显著的股息率和自由现金流,带来较好的中期配置性价比。

与此同时,本轮港股大涨的背后,仍然离不开全球资本的再平衡与角力。

24年至今,“以黄金计价”的美元与“以汇率衡量”美元指数严重背离,金价的大涨伴随着美国实际利率中枢抬升。传统的分析框架面临“失灵”,其背后的成因离不开美国国债供给的无限增加导致的货币贬值效应。

虽然从表面上美元指数尚能保持相对强势,但相较于黄金等供给之锚,欧美日整个货币体系都在经历悄无声息地贬值。随着降息周期真正开启,一系列以美元计价的资产都可能面临定价的调整。

历史上,港股的表现与美元指数呈现明显的负相关性,因此在美元走弱的周期中,港股的估值有望经历一场系统性的提振与重塑。

毕竟,对于手握美元资产的投资者而言,在本轮美元潮汐中没有积累泡沫、甚至全然低估的资产,或许就是目前更优的对冲策略。

尽管在过去几年间,相较于不少境外指数的大放异彩,投资港股的“Hard”模式也让不少持有人一度失去信心,然而,当“史诗级”抛售后出清已经足够充分,当全球资本格局更迭再度注入活水,这次港股的故事,或将不同于往昔。

投资者不妨稳扎稳打,以杠铃策略进行布局:

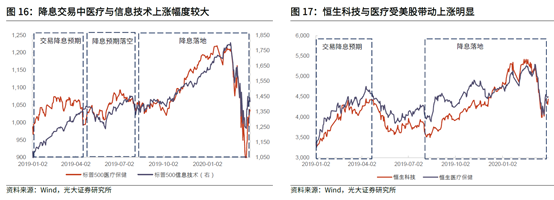

一手科技成长,把握降息周期下对利率更为敏感的板块,例如恒生科技与医药;

一手宽基与高股息,追求相对稳定的安全边界收益。

在海外的风起云涌中,以杠铃策略中的“胜率思维”指导投资,在风险控制和潜在收益之间找到难能可贵的平衡,便可以尽力从不确定性中获益。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !