2024年上半年,我国整体消费环境继续处于偏弱状态,全社会消费品零售总额仅同比增长3.7%,较上年同期下降了4.5个百分点。

但是,在居民消费态度偏谨慎及追求更高性价比的趋势下,网购依然要明显强于线下实体消费,全国实物商品网上零售额同比增长8.8%,对社会消费品零售总额增长贡献达57.3%,线上占比进一步得到提升。

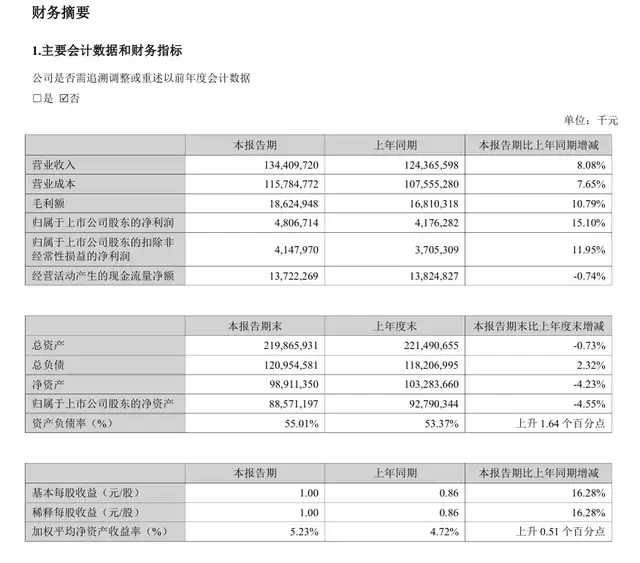

在此大背景之下,顺丰控股收获了一份还算不错的中期成绩单,1-6月总件量达成62.4亿票,同比增长6.3%(若不含丰网业务收入同比增长8.7%,件量同比增长14.3%),共实现营业收入1344.1亿,同比增长8.08%;净利润48.07亿,同比增长15.1%;扣非净利润41.48亿,同比增长11.95%。

其中,第二季度单季实现营业收入690.69亿、净利润28.95亿、扣非净利润24.91亿,分别同比增长9.1%、17.9%、13.8%。也就是说普遍认为消费更为低迷的二季度中,网购的表现仍然不错,甚至还要好于一季度。

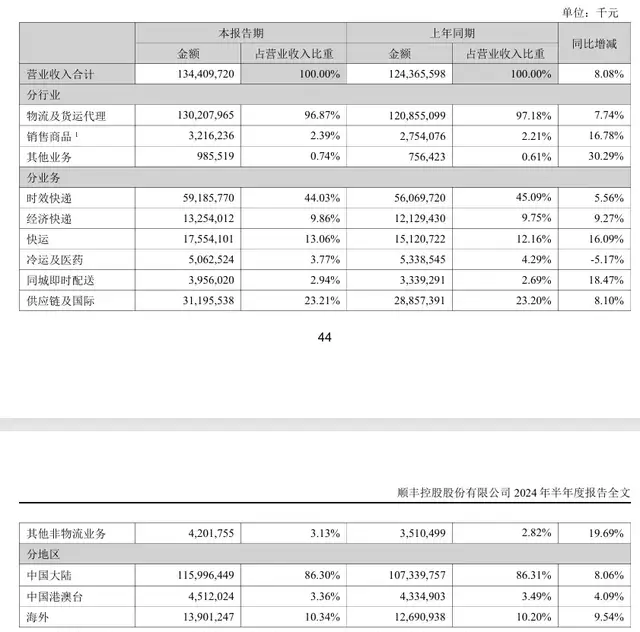

从收入分类来看:1、时效快递业务收入591.9亿元,同比增长5.6%。

作为公司起家的差异化强项,持续引领全行业,报告期内时效快递件量同比增长10%。从中可看出,好的方面是领先优势稳固,坏的方面是件量增长快于收入增长,意味着平均单价继续处于下行状态,至少这一块依然没有摆脱价格战的困扰。

2、经济快递业务收入132.5亿元,同比增长9.3%。

由于公司在2023年6月份完成了对加盟模式的丰网速运出售交割,该业务的收入统计受到了一定的干扰,若不含丰网业务,经济快递收入同比增长15.6%,高于快递行业整体增速。

之所以能取得如此增速,主要得益于公司的差异化竞争策略,凭借优质的门到门配送履约能力和完善的仓配一体化服务,成为更多注重消费者购物体验的中高端品牌客户的合作首选。

3、快运业务收入175.5亿元,同比增长16.1%。

伴随新型战略产业升级,高新技术制造业正积极迈向智能化和高端化发展,以旧换新等促消费措施政策的落地,快运市场需求得到了持续恢复并逐步扩大。

4、冷运及医药业务收入50.6亿元,同比下降5.2%。

上半年唯一一个负增长的板块,主要系受霜冻等恶劣天气及华南连续降雨影响,今年部分时令水果明显减产,对生鲜寄递业务形成了冲击所致。

5、同城即时配送业务收入39.6亿元,同比增长18.5%。

第三方即时配送服务平台,目前在城市中应用场景越来越广泛,这一点大家应该都是深有体会的。

6、供应链及国际业务收入312.0亿元,同比增长8.1%。

主要受益于国际空海运需求复苏及运价提升,以及中国企业产能出海、品牌出海和跨境电商发展机遇,取得了不错的发展。

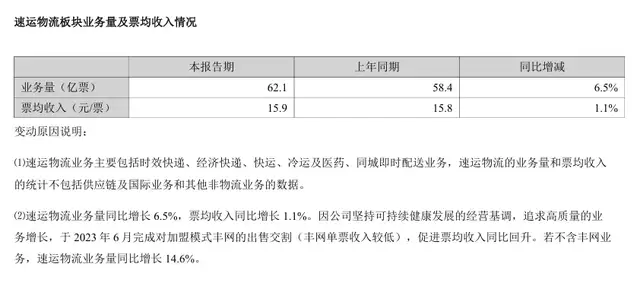

很明显,各主要业务板块依然较为强劲,看起来颇具生机。并且特别值得注意的是票均收入达到了15.9元,与去年同期相比增长1.1%。公司解释系公司坚持可持续健康发展的经营基调,追求高质量的业务增长所致。

我个人理解为相对于弱差异化普通快递,公司更加追求相对差异化,依靠一些收费价格较高服务项目占比的提升,对冲掉了行业价格战所带来的不利影响。

票均收入回升的同时,成本控制也较为得力,公司的综合毛利率相对于去年同期提高了0.34pct,达到了13.86%,带动净利率同比提升0.41pct,上升至3.54%。

我们知道影响快递盈利的一个重大问题,就是不断上升的人工、运力成本(但是单价却无法上涨,缺乏向下游传递成本压力的能力)。上半年,顺丰的人工成本和运力成本分别上涨了8.92%、8.8%,均要高于营收增速,注意这还是在票均收入提升的情况下得出的比较,如果票均收入下降,对利润的蚕食将更加严重。

不过,好在公司的其他经营成本下降1.47%,算是比较有效的缓解了矛盾,最终促使毛利率出现了回暖。

其他经营成本之所以下滑,主要由于公司持续加强资源投产效率管理,有效管控场地及设备等固定资产投入的增长幅度,保持健康的资本开支占收入比,同时伴随业务量增长实现了较好的规模效益。换句话说依靠的是精细化管理+规模效应,有效控制了中间环节的摩擦成本。

综上所述,上半年的成绩可以说是非常难能可贵,体现了公司管理层不错的治理能力,但是关于更加长远未来,我个人依然倾向于选择一名好骑士,不如干脆选择一匹好马。

在我看来,首先快递行业的核心矛盾始终是个无解难题,从长远看弱差异化必然导致单价下行(至少很难上涨),而人力、运力成本的上升又是不可阻挡的,利润越做越薄的长期趋势难以克服。虽然可以通过布局差异化服务来缓解这一趋势,但差异化服务的市场需求毕竟比较小众,而大众化的经济件、时效件才是需求大头,因此很难从根本上解决实际问题。

报告期内,公司的盈利情况尽管有所缓解,但改善仍然属于小幅度且细微末节的,可持续性很难说。

其次,我也不看好国内快递市场演变为类似米国的巨头垄断市场,从而一举获得定价权。因为米国地广人稀,规模效应起不来,网购和快递业根本就不发达,愿意介入的资本大佬少;而国内则完全不同,在一个始终快速增长的领域,要想形成利基市场是非常困难的。

当然,这并不代表我在看空现在的顺丰,只是想说它不适合拿来作长线投资,如果就中线而言(搏一个牛熊周期),跌了这么多之后再来看空,蛊惑割肉,那就是非傻即坏了,毕竟顺丰即使称不上顶级股权,但也绝对不是一家烂公司。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !