一、 市场回顾

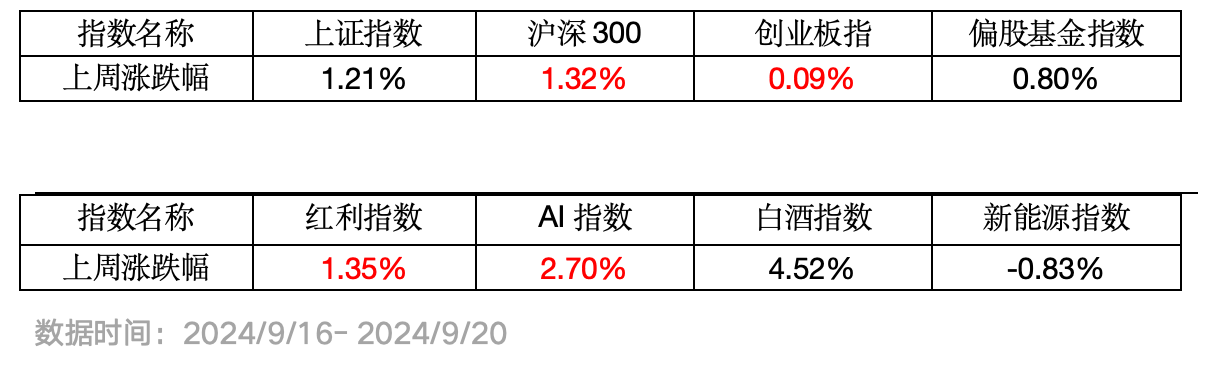

上周总体看,A股市场震荡反弹,沪深300周表现相对占优。红利周表现不错,AI、白酒也反弹不少,或许是受前期下跌较多叠加美联储降息后的风险偏好改善影响。新能源周表现较弱,或许源于供给端的担忧较大。

二、下阶段A股策略

国内经济基本面修复预期偏弱,或可先立足防守优先,观察风险偏好是否有阶段性边际改善,关注维稳资金买入情况。8月经济数据和金融数据显示经济基本面仍然偏弱,地产的高频数据仍在体现当前经济基本面的修复压力,需要政策端的进一步发力。当前A股风险偏好较弱,市场增量资金较缺乏,市场成交额整体较低,交投情绪不高。市场出清仍在继续,或可仍可先立足防守。或可观察美联储超预期降息后,权益市场风险偏好是否有阶段性边际改善,若有改善或可迎来阶段性反弹。国家队等机构资金买入情况或仍可重点关注。当前若基于赔率(潜在收益率的空间)进行A股的中长期布局,考虑机构主力资金或仍偏好买入沪深300ETF,不妨多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

1-8 月全国一般公共预算收入同比下降,一般公共预算支出同比增长,体现财政赤字压力。1-8 月全国一般公共预算收入14.78万亿,同比下降2.6%;全国一般公共预算支出17.39万亿,同比增长1.5%。1-8月公共财政收入完成度为66%、低于过去5年均值水平70.6%。分税种来看:1-8月,国内消费税同比+4.2%,拉动财政收入0.3pct,是主要贡献,主要与烟、酒、油等消费品增长较多有关;国内增值税、企业所得税、个人所得税分别同比-4.9%、-5%、-5.2%,合计拖累财政收入3pct,但累计降幅均较上月有所收窄,主要是去年缓税入库抬高基数、减税政策翘尾减收等特殊影响逐步减弱;地产类各税种累计同比持平在0%、较上月回落1.4pct,主要是房产税、耕地占用税增速较高(分别为20.1%、22.3%),而主要在地产买卖、转让过程中收取的契税、土地增值税累计同比降幅仍在扩大,地产对财政收入的影响作用仍在持续。

2、国内流动性:

A股微观流动性紧平衡。今年以来IPO和产业资本减持放缓,但是二级市场面临投资者信心问题,从资金角度看,今年以来外资、基民流出A股较多,国家队资金等流入ETF基金是A股最大的增量来源。

国内未跟随美联储节奏,9月LPR利率未变。

3、海外宏观:

美联储超预期降息50BP,更关心就业而非通胀。9月FOMC会议美联储超预期降息50BP,将年末失业率预测值从6月的4.0%上调至4.4%,将核心PCE从6月的2.8%下修至2.6%,将长期率上修至2.9%。从官方声明看,美联储这次降息更多是处于对就业的担忧,对就业形势的判断由“趋缓”变成了“已放缓”,同时委员会坚定致力于“通胀率恢复到2%的目标”改为“支持充分就业并将通胀率恢复到2%的目标”。在发布会上,鲍威尔发言偏鹰派,可能是担忧市场对50BP幅度降息解读为美联储担忧经济衰退。从近期美国经济数据看,8月核心通胀反弹,薪资增速反弹、就业情况改善,零售超预期、地产连回暖、服务业PMI保持大幅扩张,工业生产超预期修复,这些都难以支撑美联储大幅降息的紧迫性。然而,若从政策角度看,美联储降息50BP或者更多都没有错。当前美联储超预期降息50PB,叠加财政政策转向宽松为经济保驾护航,未来美国经济有望实现软着陆,在此背景下选情或将利于民主党。

数据来源:Wind,海富通基金,截至2024/9/23日数据

注:市场预期指wind一致市场预期。偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !