保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

迄今为止,海外保险公司均已经披露财报,和国内险企参差不齐的表现不同的是,国外保险巨头在净利润和营收两个指标上均表现强势,虽然个别公司净利润下滑,但大部分实现增长或扭亏为盈,营收上受到财产险费率以及人身险多元化的推动,实现稳定增长。

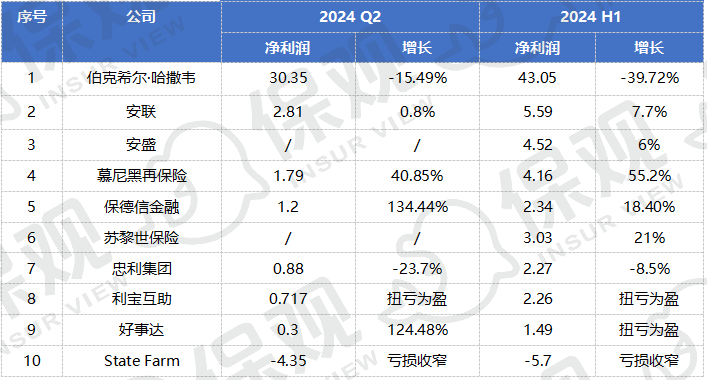

净利润端,2024年上半年,十家头部海外保险公司净利润共计达到630亿美元,表现为大部分向好、少部分利润下降。

注:按照半年净利润排行 单位:十亿美元

欧元兑美元汇率取1.1076,下同

规模上,伯克希尔·哈撒韦上半年净利润为430.5亿美元,占净利润总和的70%,具有绝对优势。但与此同时,该公司净利润下滑也比较严重,降幅39.72%。另外一家净利润下降的公司是忠利集团,上半年净利润为22.7亿美元,同比下降8.5%,受到自然灾害严重的影响。

净利润上升的公司中,安联表现较为稳健,净利润为5.59亿美元,增长7.7%。安盛录得4.52亿美元的净利润,增长6%。在再保险领域,慕尼黑再保险的净利润增长尤为显著,达到55.2%,规模达到4.16亿美元,表现极为强劲。

保德信金融和苏黎世保险在2024年上半年也取得了强劲的利润增长。保德信金融的净利润为2.34亿美元,增长18.40%,苏黎世保险的净利润为3.03亿美元,同比增长21%。

利宝互助和好事达在2024年上半年实现了扭亏为盈。利宝互助的净利润为2.26亿美元,好事达则达到1.49亿美元。

State Farm是唯一一家亏损的公司,上半年亏损57亿美元,但较去年同期已经有所改善。

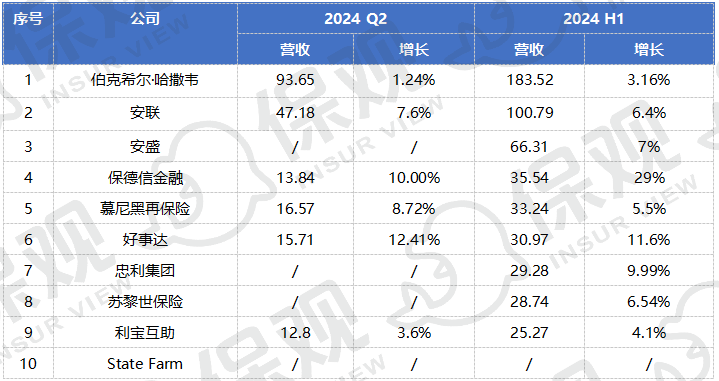

营收来看,除了缺少数据的State Farm,2024年上半年,九家保险公司共计营收达到5336.6亿美元,整体呈稳健增长趋势。

其中,伯克希尔·哈撒韦是营收规模最大的公司,上半年达到1835.2亿美元,同比增长3.16%。其次为安联集团,上半年营收为1007.9亿美元,增长率为6.4%。安盛则实现了663.1亿美元的营收,增长7%。

注:由于披露维度不同,对安盛、忠利、苏黎世保险的营收统计为保险业务营收

单位:十亿美元

保德信金融营收达到355.4亿美元,同比增长高达29%,增长率是所有公司中最高的。同时,慕尼黑再保险在上半年实现332.4亿美元的收入,增长5.5%。此外,忠利集团和苏黎世保险也分别取得了292.8亿美元和287.4亿美元的营收,增长率分别为9.99%和6.54%。

以下是各家公司的具体表现。

十家公司上半年净利润630亿美元,伯克希尔·哈撒韦独占70%

1

伯克希尔·哈撒韦:GEICO运营利润大涨2倍多

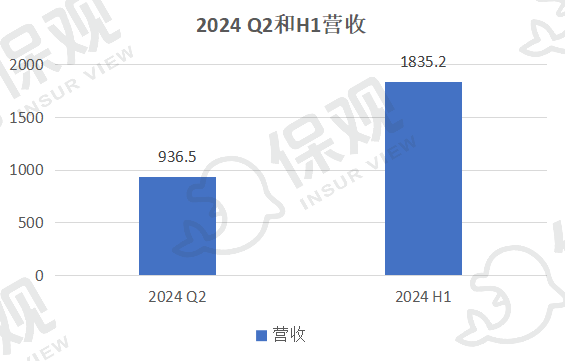

二季度,伯克希尔·哈撒韦总营收936.5亿美元,同比增长1.24%,上半年营收1835.2亿美元,同比增长3.16%。

单位:亿美元

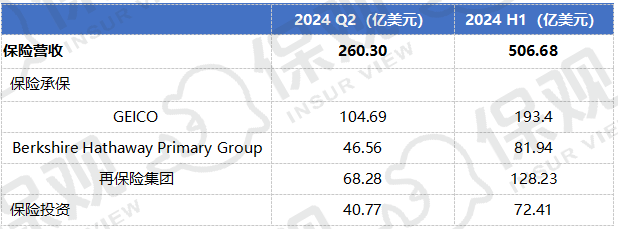

其中,二季度和上半年,保险板块营收260.3亿美元和506.68亿美元。

保险营收包括承保和投资收入。二季度,GEICO承保收入104.69亿美元,Berkshire Hathaway Primary Group承保收入46.56亿美元,伯克希尔·哈撒韦再保险集团承保收入68.28亿美元,上半年,承保收入分别为193.4亿美元、81.94亿美元、128.23亿美元。二季度和上半年,投资收入分别为40.77亿美元和72.41亿美元。

二季度和上半年,集团运营利润分别为115.98亿美元和228.2亿美元。保险承保运营利润中,GEICO二季度的承保利润为17.8亿美元,与去年同期相比大幅增长247.47%,前六个月税前承保利润为37亿美元,增长205.18%。承保利润反映了每份保单的平均保费增加、索赔频率降低和运营效率提高。

Berkshire Hathaway Primary Group二季度运营利润2.79亿美元,上半年运营利润7.65亿美元。再保险集团二季度运营利润7.82亿美元,上半年运营利润16.94亿美元。

二季度,伯克希尔·哈撒韦净利润为303.5亿美元,同比下降15.49%,上半年净利润430.5亿美元,同比下降39.72%。这两个期间,保险承保净利润分别为22.63亿美元和48.61亿美元,保险投资收入别为33.2亿美元和59.18亿美元。

2

安联:财险引领营收增长,人身险营业利润表现强劲

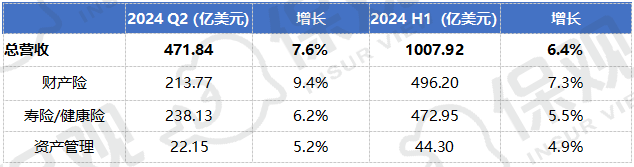

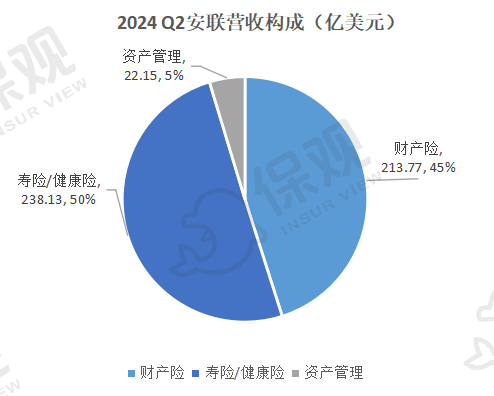

2024年第二季度,安联总营收增长7.6%至471.84亿美元(426亿欧元),其中,财产险营收213.77亿美元(193亿欧元),增长9.4%,占比为45%;寿险/健康险营收238.13亿美元(215亿欧元),增长6.2%,占比为50%;资产管理营收22.15亿美元(20亿欧元),增长5.2%,占比为5%。

2024年上半年,营收增长6.4%至1007.92亿美元(910亿欧元),其中财产险营收496.20亿美元(448亿欧元),增长7.3%,寿险/健康险营收472.95亿美元(427亿欧元),增长5.5%,资产管理营收44.30亿美元(40亿欧元),增长4.9%。

二季度,安联营业利润43.2亿美元(39亿欧元),较2023年第二季度的38亿欧元略有增加,其中财产险营业利润21.21亿美元(19.15亿欧元),下降3.4%,寿险/健康险营业利润15.27亿美元(13.79亿欧元),增长14.7%,资产管理营业利润8.22亿美元(7.42亿欧元),增长5.6%。

上半年营业利润87.62亿美元(79.11亿欧元),增长5.3%,财产险营业利润44.09亿美元(39.81亿欧元),增长3.3%,寿险/健康险营业利润29.96亿美元(27.05亿欧元),增长7.3%,资产管理营业利润15.79亿美元(14.26亿欧元),增长6.3%。

二季度,归属于股东的核心净利润为28.09亿美元(25.36亿欧元),同比增长0.8%,上半年,归属于股东的核心净利润为55.92亿美元(50.49亿欧元),同比增长7.7%。

3

安盛:各险种均衡增长

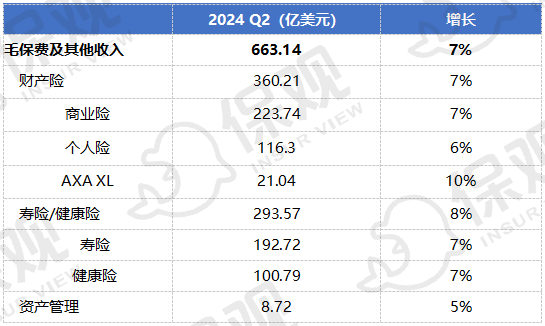

上半年,安盛毛保费及其他收入为663.14亿美元(598.72亿欧元),较2023年上半年的617.38亿美元(557.4亿欧元)增长7%。

具体来看,财产险为360.21亿美元(325.22亿欧元),同比增长7%。其中,商业险保费增长7%,达到223.74亿美元(202亿欧元),推动增长的因素为多个市场的保费上涨,包括美国、亚洲、欧洲等。个人保险保费增长6%,至116.3亿美元(105亿欧元),得益于车险和非车险的有利价格效应。AXA XL再保险保费增长10%,至21.04亿美元(19亿欧元)。

寿险和健康险为293.57亿美元(265.05亿欧元),同比增长8%。其中,寿险保费增长7%至192.72亿美元(174亿欧元),主要推动因素有日本趸交保费全寿险产品的强劲销售、意大利和法国的投连险、日本和瑞士的保障产品等。健康险保费增长7%,达到100.79亿美元(91亿欧元),主要受团体和个人业务的有利价格影响,特别是在亚洲、非洲。

资产管理为8.72亿美元(7.87亿欧元),同比增长5%。

上半年,安盛的基础利润为47.01亿美元(42.44亿欧元),较2023年上半年增长3%,主要得益于运营业务盈利增长7%,包括商业业务的强劲盈利能力以及财险零售和英国医疗保健短期利润率改善计划的良好进展。

基础利润中,财产险为32.21亿美元(29.08亿欧元),同比增长7%;寿险和健康险为19.11亿美元(17.25亿欧元),同比增长7%。

4

慕尼黑再保险公司:上半年实现利润41.68亿美元

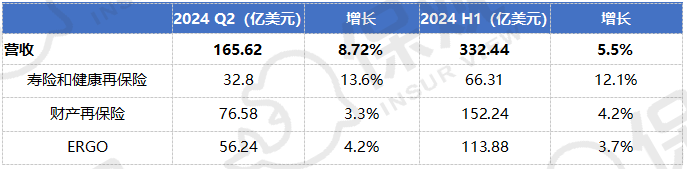

第二季度,慕尼黑再保险营收165.62亿美元(149.53亿欧元),同比增长8.72%,主要归因于两个再保险部门的有机增长;上半年332.44亿美元(300.14亿欧元),同比增长5.5%。

营收包括寿险和健康再保险、财产再保险以及ERGO部门。其中,二季度和上半年,再保险部门营收分别为109.38亿美元(98.75亿欧元)和218.55亿美元(197.32亿欧元),同比分别增长6.2%和6.5%。

寿险和健康再保险的营收在二季度和上半年分别为32.8亿美元(29.61亿欧元)和66.31亿美元(59.87亿欧元),同比增长13.6%和12.1%。财产再保险的营收分别为76.58亿美元(69.14亿欧元)和152.24亿美元(137.45亿欧元),同比增长3.3%和4.2%。ERGO营收分别为56.24亿美元(50.78亿欧元)和113.88亿美元(102.82亿欧元),同比分别增长4.2%和3.7%。

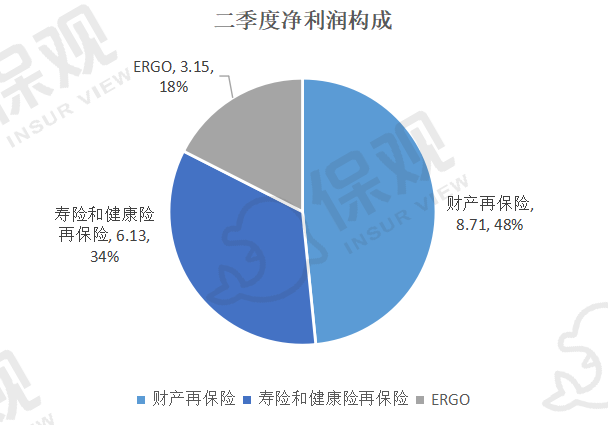

第二季度,慕尼黑再保险净利润为17.98亿美元(16.23亿欧元),同比大增40.85%,上半年为41.68亿美元(37.63亿欧元),同比大增55.2%。

再保险部门净利润二季度14.83亿美元(13.39亿欧元),其中寿险和健康再保险净利润6.13亿美元(5.53亿欧元),财产再保险净利润8.71亿美元(7.86亿欧元);上半年35.74亿美元(32.27亿欧元),寿险和健康再保险以及财产再保险净利润分别为12.24亿美元(11.05亿欧元)和23.38亿美元(21.11亿欧元)。

ERGO二季度和上半年净利润分别为3.15亿美元(2.84亿欧元)和5.94亿美元(5.35亿欧元),同比增长13.5%和14%。

单位:亿美元

5

保德信金融:二季度净利润大涨134.44%,退休业务成利润主力、个人寿险亏损

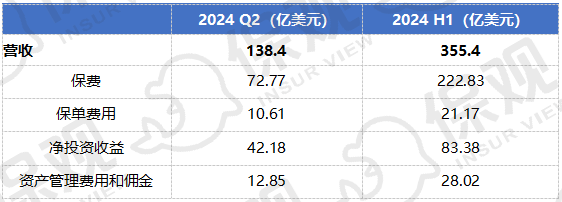

二季度,保德信金融总营收138.4亿美元,较2023年第二季度增长10%;上半年,总营收为355.4亿美元,同比增长29%。

营收包括保费、保单费用、净投资收益以及资产管理费用和佣金。二季度,这几项营收分别为72.77亿美元、10.61亿美元、42.18亿美元和12.85亿美元,上半年分别为222.83亿美元、21.17亿美元、83.38亿美元和28.02亿美元。

二季度,归属于保德信金融的净利润为11.98亿美元,较2023年第二季度的5.11亿美元增长134.44%;上半年,净利润为23.36亿美元,同比增长18.4%。

保德信金融的业务包括资产管理机构PGIM、美国业务、国际业务以及企业及其他业务。第二季度,PGIM调整后营业利润为2.06亿美元,去年同期为1.79亿美元。PGIM管理的资产为1.328万亿美元,较去年同期增长5%。

美国业务包括退休业务、团体保险以及个人寿险,共计调整后营业利润10.7亿美元,去年同期为9.56亿美元。退休业务包括机构退休和个人退休业务,二季度的调整后营业利润为10.36亿美元,去年同期为8.76亿美元。机构退休业务调整后营业利润为5.5亿美元,去年同期为4.28亿美元。个人退休业务的调整后营业利润为4.86亿美元,去年同期为4.48亿美元。

团体保险的调整后营业利润为1.21亿美元,去年同期为1.39亿美元。年初至今销售额为4.24亿美元,较去年同期增长13%,受团体人寿、残疾和补充健康保险增长的推动。

个人寿险营业亏损为8700万美元,去年同期亏损为5900万美元。本季度销售额为2.03亿美元,较去年同期增长3%,主要得益于定期寿险和变额寿险销售,反映出转向更具资本效率的产品。

国际业务营业利润为7.02亿美元,较去年同期的7.84亿美元略有下降。企业及其他业务第二季度亏损3.71亿美元,去年同期亏损4.72亿美元。

6

苏黎世保险:上半年净利润增长21%至30.2亿美元

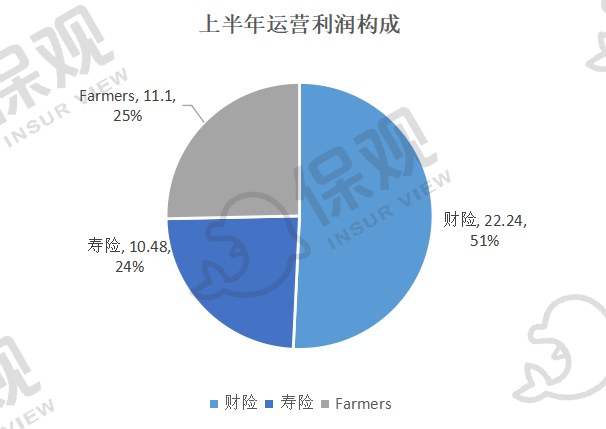

上半年,苏黎世保险运营利润为39.88亿美元,较2023年同期的37.2亿美元增长7%。

运营利润包括财险、寿险以及Farmers。其中,财险业务运营利润22.24亿美元,较上年下降1%,略微下滑。寿险业务运营利润10.48亿美元,创下历史新高,较2023年上半年的9.39亿美元增长12%。增长主要由欧洲、中东和非洲地区推动,受益于更高的费用、强劲的投资结果以及在瑞士、英国和意大利的良好经验。Farmers部门前六个月运营利润达到历史最高水平11.1亿美元,较上年的9.93亿美元增长12%。

单位:亿美元

保费方面,上半年的财产险毛保费和保单费为253.4亿美元,较去年同期的245.6亿美元增长3%。财险综合比率为93.6%,较去年同期的92.9%有所恶化。寿险新业务保费从去年同期的82.4亿美元增长3%,至85.1亿美元。

上半年,归属于股东的税后净利润为30.2亿美元,较2023年上半年的24.9亿美元增长21%,受益于寿险和Farmers业务的大幅增长。

7

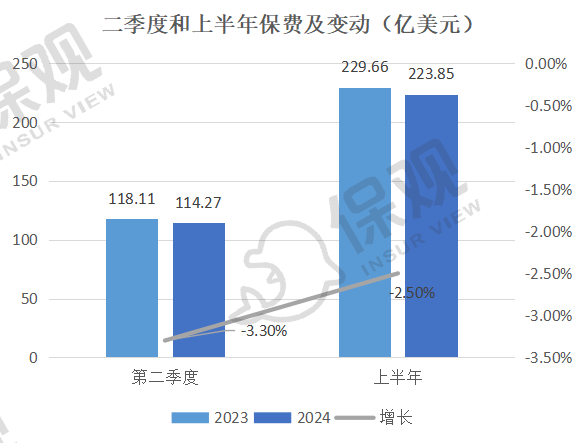

利宝互助:保费微增,利润端扭亏为盈

二季度,利宝互助营收为128亿美元,较2023年同期上涨3.6%,上半年营收252.7亿美元,较2023年同期上涨4.1%。

二季度,利宝互助的净保费为114.27亿美元,较2023年同期的118.11亿美元同比下降3.3%;上半年,净保费为223.85亿美元,较2023年同期的229.66亿美元下降2.5%。

保费构成中,美国零售市场占比达到62%,全球风险解决方案占比38%。按照险种划分,个私人车险占比最大,为29%;其次为家财险,占比20%。

二季度,归属于利宝互助的净利润达到7.17亿美元,与2023年同期的5.85亿美元净亏损相比扭亏为盈。上半年,归属于利宝互助的净利润达到22.52亿美元,同样较去年同期的6.6亿美元损失扭亏为盈。

利润改善的原因是基础综合比率的持续改善和强劲的投资业绩。据悉,利宝互助的基础综合成本率较上年同期改善了9.5个百分点,为84.0%。其中,7.1个百分点的改善得益于针对性的承保策略,即对个人和商业险种的改善。此外,持续费用管理计划导致费用率改善了2.4个百分点,第二季度和半年的费用率降至26.4%。

8

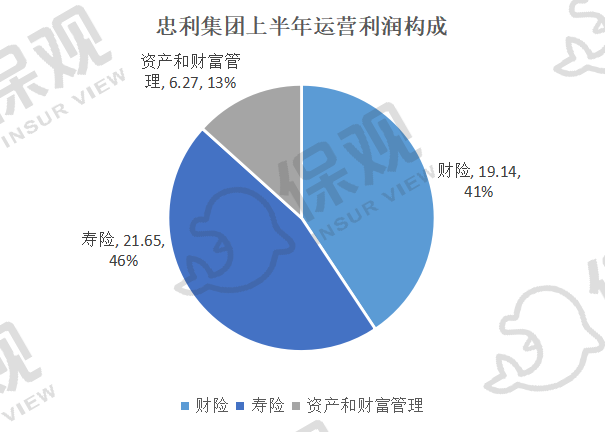

忠利集团:受自然灾害影响,上半年利润下滑8.5%

2024年上半年,忠利集团的保险业务收入为292.85亿美元(264.4亿欧元),同比增长9.99%。

上半年,忠利集团承保的保费为555.35亿美元(501.4亿欧元),较2023年上半年的467.74亿美元(422.3亿欧元)增长 20.4%,增长得益于寿险和财产及意外险部门的进步。

寿险保费飙升26.6%至362.41亿美元(327.2亿欧元),其中,保障业务继续保持上升趋势,在主要国家增长了11.9%。储蓄产品增长了41.6%,主要由法国、意大利和亚洲的强劲销售推动。投连险产品也表现良好,增长了17.8%,意大利和法国表现最出色。

财产和意外险业务的毛保费扩大至192.83亿美元(174.1亿欧元),增长10.5%,非车和车险业务均有所增长。非车毛保费增长了6%,忠利集团运营的所有主要地区均有所增长。车险业务增长了18%,在中欧和东欧、德国、奥地利和阿根廷的表现尤为强劲。除去阿根廷的恶性通货膨胀影响,车险业务的保费上涨5.5%。

上半年,忠利集团运营利润为41.24亿美元(37.23亿欧元),同比微增1.6%。其中,寿险运营利润21.65亿美元(19.55亿欧元),同比增长7.8%;财险运营利润19.14亿美元(17.28亿欧元),同比下降6.7%,受到自然灾害损失影响;资产和财富管理运营利润6.27亿美元(5.66亿欧元),同比增长19.4%。

单位:亿美元

二季度,净利润为8.84亿美元(7.978亿欧元),同比下降23.7%,上半年净利润22.71亿美元(20.5亿欧元),较2023年上半年下降8.5%,忠利保险利润下降归因于资本收益和其他一次性项目。

9

好事达:利润端扭亏为盈

二季度,好事达总营收157.1亿美元,同比增长12.41%,上半年营收309.7亿美元,同比增长11.6%。营收增长反映了更高的平均财产责任保费和净投资收益。

营收包括财产险保费、意外和健康险保费、净投资收入以及已实现投资和衍生品收入,以财产险保费占比最大,约为85%。第二季度,这几项分别为133.39亿美元、4.74亿美元、7.12亿美元以及-1.03亿美元,同比增长11.9%、4.6%、16.7%和31.8%。上半年分别为262.39亿美元、9.52亿美元、14.76亿美元以及-2.67亿美元,同比增长11.4%、3.9%、24.6%以及94.9%。

净利润方面,二季度好事达净利润为3亿美元,较去年同期扭亏为盈,上半年净利润14.9亿美元,同样扭亏为盈。扭亏为盈的原因是承保端有所改善,即保费上涨、巨灾损失减少带来的有利影响。

10

State Farm:上半年亏损达57亿美元

二季度,State Farm集团报告净承保亏损43.5亿美元,今年前六个月承保亏损约为57亿美元。2023年上半年,State Farm报告净承保亏损为72亿美元。

State Farm的车险公司取得了最大改善,从2023年上半年的48.5亿美元亏损降至今年同期的32.6亿美元亏损。这家车险公司的承保保费同比增加了约53.4亿美元,合20%,达到318亿美元。

2023年,State Farm旗下财产险和意外险公司的承保损失总计141亿美元,但由于投资收益和寿险业务的积极业绩,该公司年底的净亏损为63亿美元。

整体趋势:财产险受费率上涨推动,市场多元化推动人身险增长

综合来看,上述10家公司的业绩反映出保险业的一些共同趋势,表现为财产险保费以及利润受到费率上涨的推动,但也经历了巨灾损失,人身险行业受益于市场多元化带来的增长。

财产险费率上涨是近一两年来的普遍趋势,在2024上半年也不例外。以伯克希尔·哈撒韦的车险集团GEICO为例,2024年第二季度的已承保保费为104.58亿美元,增长了10.7%,2024年前六个月已承保保费为212.54亿美元,增长8.9%,反映出每份车险保单的平均保费增长11.3%,而后者主要归因于费率上涨。

同样,State Farm也同样采取了费率上涨的措施。根据标普全球市场情报分析,二季度美国房屋保险公司的费率变化前10名中,State Farm占了5个。其中,明尼苏达州费率上调 11.3%,将保费提升1.08亿美元;密苏里州费率上调12.5%,保费提升8240万美元;华盛顿州费率上调17.9% 、俄克拉荷马州费率上调9.7%,亚利桑那州的费率上调16.5%。这些上调也让Statr Farm大大收窄了亏损。

第二季度,好事达在21个市场上调了车险费率,平均上调幅度为5.7%,导致本季度好事达品牌的总保费上涨1.0%。同时,National General车险费率在27个市场上调,平均上调幅度为 11.2%,导致本季度总保费年化影响为2.0%。

另一方面,财产险行业仍然天然受到巨灾损失的影响。慕尼黑再保险在财报中表示,第二季度,每项超过3000万欧元的重大损失总计9.57亿欧元,重大损失支出占保险收入的14.4%。其中,损失最大的自然灾害是德国南部的洪水,导致再保险损失2亿欧元,ERGO损失4400万欧元。上半年自然灾害损失增加至8.46亿欧元。

另一家公司利宝互助表示,虽然二季度巨灾损失较上年同期有所改善,但仍居高不下,主要归因于美国中西部的强烈对流风暴活动。

人身险的趋势是多元化市场推动保费增长,尤以欧洲、亚洲、非洲以及拉丁美洲为主要推动力量,单一市场风险较大。在多个市场开展业务的保险公司往往人身险表现也较为强劲。例如,意大利的忠利集团寿险保费飙升26.6%至327.2亿欧元,保障业务、储蓄业务以及投连险业务都取得了增长。安盛的寿险保费增长由日本、意大利和法国的投连险以及日本和瑞士的保障产品推动,而健康险保费由亚洲、非洲的团体和个人业务推动。相较而言,保德信金融集团由于仅在美国市场开展业务,受到美国个险的情况影响,个险业务连年录得亏损。

以上就是十家海外保险巨头的二季度及上半年业绩情况。财产险受到费率上涨因素影响,人身险受益于多元化的市场,推动各家营收实现增长。利润端,虽然自然灾害等因素导致伯克希尔·哈撒韦以及忠利集团净利润下滑,State Farm仍然录得承保亏损,但其余大部分公司净利润有所改善。因此,虽然外在环境仍然波动,保险市场挑战仍然存在,但这些保险巨头仍然表现可观,为上半年留下了一个注脚,也为下半年开启了一个良好基础。

本文作者可以追加内容哦 !