01 基本情况

2024年9月9日,上海辛帕智能科技股份有限公司(以下简称“辛帕智能”或“公司”)挂牌新三板基础层,证券代码874567,辅导券商为国泰君安,会所为容诚,律所为锦天城。

一、三年前曾冲刺创业板失败

公司曾于2021年6月申报创业板,经过三轮问询后,于2022年5月撤材料。当时的辅导券商为兴业证券,会所为天健,律所为锦天城。

来源:深交所官网

二、再次筹备申报A股,IPO目标从创业板变为北交所

公司于2023年11月辅导备案,准备再次申报A股,目前辅导报告已披露至第三期。公司原本这次的目标还是创业板,但基于各种原因,现改道北交所。

来源:证监会官网

三、业绩下滑或为转向北交所的主要因素之一

公司主营风电叶片的制造设备,该行业上创业板并不是障碍。

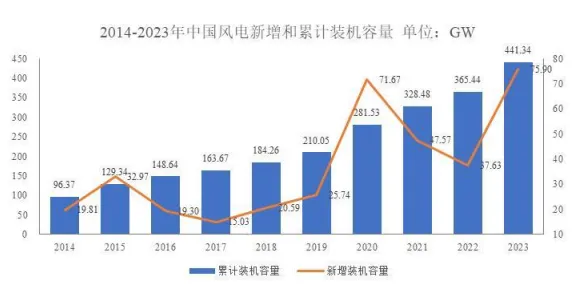

根据同花顺数据,公司业绩存在一定的波动性,业绩高峰期为2020年,扣非归母净利润1.2亿元,这或许与风电抢装潮有关。

来源:同花顺

2019年5月国家发改委发布《关于完善风电上网电价政策的通知》,明确“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴”。

根据公开转让说明书披露,2020年,我国新增风电装机容量71.67GW,是近年来的小高峰。

来源:公开转让说明书

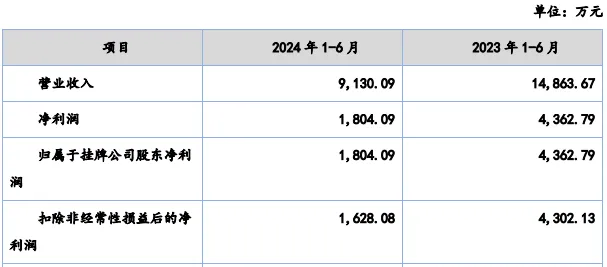

根据本次公开转让说明书披露,公司2024年上半年业绩下滑较为严重,扣非归母净利润下滑超过60%,招股书解释为“随着风电行业进入平价上网新阶段,行业成长对政策的依赖性逐渐减弱,市场竞争日趋激烈,风电整机中标价格下行,风电叶片及整机制造商的盈利能力受到影响,出于降本增效的考虑,主动控制资本性支出和设备采购节奏”。

来源:公开转让说明书

暂不知2024年下半年情况如何,如果持续下滑,上北交所或许都存在难度,北交所目前的利润门槛为4000万。

02 IPO六要素

一、业务

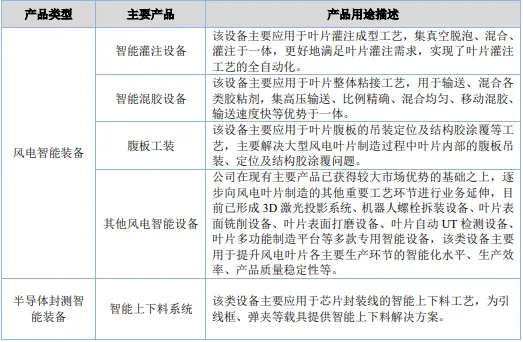

公司主要产品为风电叶片制造设备,主要产品包括智能灌注设备、智能混胶设备以及腹板工装等,客户主要包括中材科技、明阳智能、远景能源、时代新材、东方电气、三一重能、艾郎科技、天顺风能等风电叶片制造商及风电整机制造商。

同时,公司还有一块半导体封测设备业务,主要是上下料系统。

来源:公开转让说明书

公司以风电叶片制造设备为主,半导体封测设备占比较小,且2023年半导体封测设备呈现下滑趋势,主要原因是2022年自动烘箱业务收入1,975.22万元,但2023年此类产品无销售。

来源:公开转让说明书

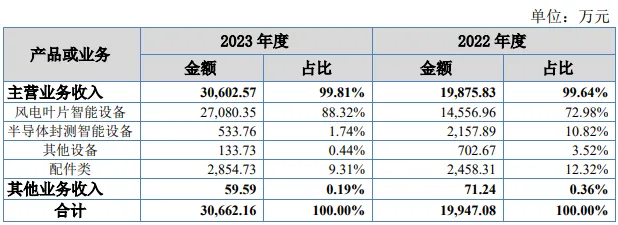

二、业绩

1、公司业绩信息见前文。

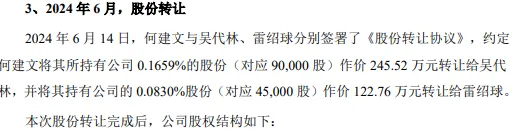

2、关于公司估值,根据2024年6月的股权转让,公司估值约14.79亿元。

来源:公开转让说明书

三、规范性

并未发现公司存在重大行政处罚、诉讼等。

根据天眼查,公司有一起专利诉讼,但公司为原告。

来源:天眼查

四、独立性

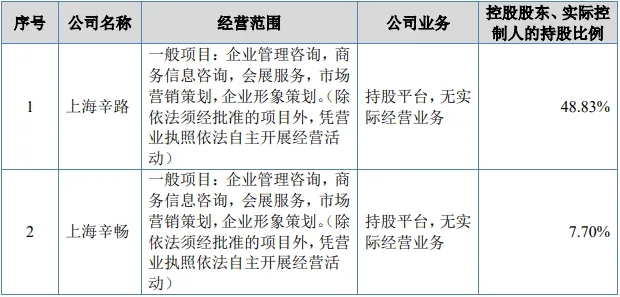

1、同业竞争

公司实控人除员工持股平台外,暂无其他控制的企业。

来源:公开转让说明书

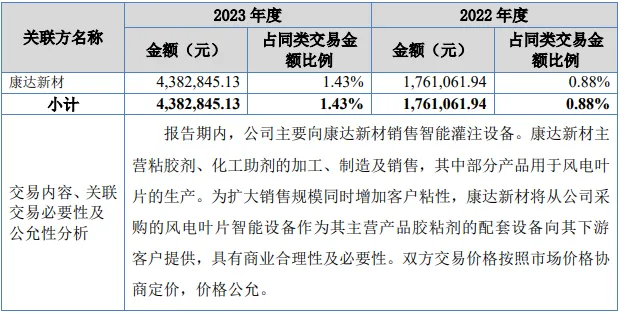

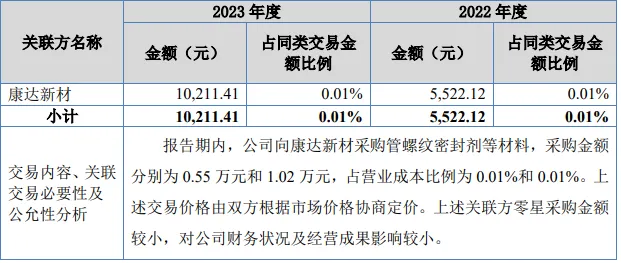

2、关联交易

公司的关联交易较小,具体情况如下:

来源:公开转让说明书

五、持续性

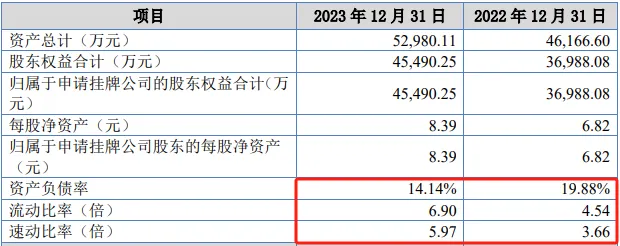

1、偿债能力

公司本身的负债水平较低,资产负债率低于20%,偿债能力较强。

来源:公开转让说明书

2、行业

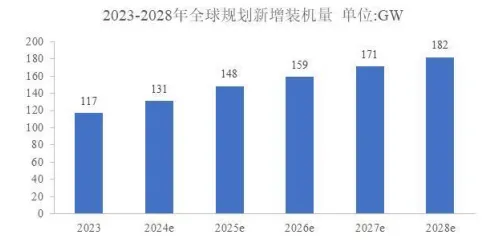

宏观层面,公司产品的市场需求与风电行业景气度挂钩。

根据《Global Wind Report 2024》中预测,2023-2028年,全球风电行业仍将保持高速增长,新增装机容量的预计年复合增长率约为9.24%,并预计于2028年实现年新增装机182GW。

来源:公开转让说明书

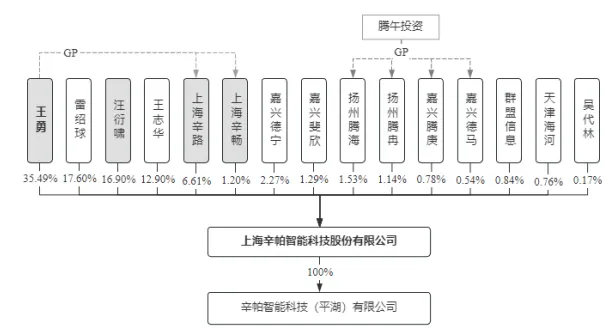

六、股权

公司实控人王勇直接持有公司35.49%的股份,通过员工持股平台间接控制公司7.81%的股份,并通过《一致行动人协议》控制公司16.90%的股份,合计控制公司60.20%的股份。

来源:公开转让说明书

本文作者可以追加内容哦 !