01 基本情况

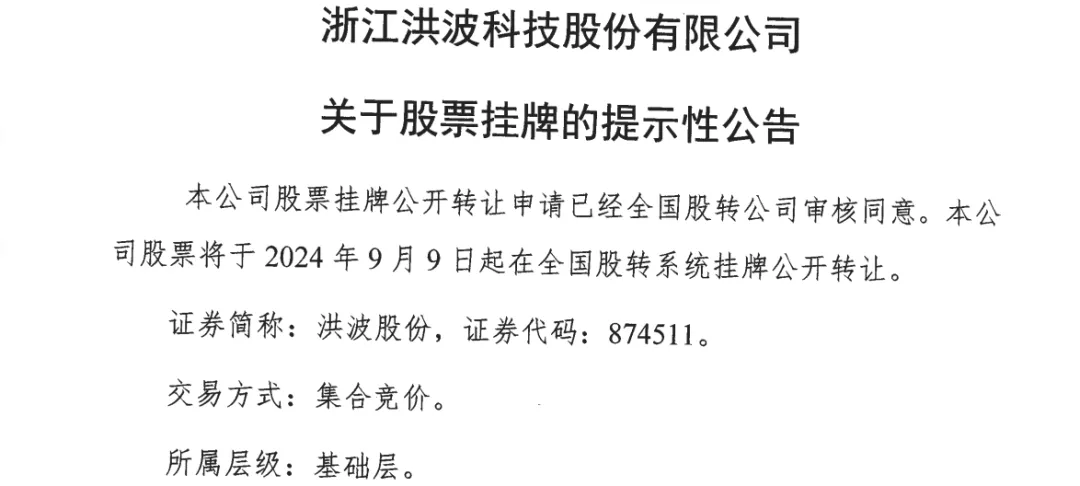

9月9日,浙江洪波科技股份有限公司(以下简称“洪波股份”、“公司”)正式挂牌新三板基础层,证券代码874511。

来源:全国中小企业股转系统官网

本次挂牌机构主要包括:主办券商长江证券、国浩律师事务所和中汇会计师事务所。

洪波股份是一家电磁线生产商,在本次挂牌新三板前,曾两次申报IPO,均以失败告终。

一、第一次IPO,遭遇财务造假指控

第一次是在十多年前,洪波股份拟登陆深交所中小板,将公开发行约2400万股,预计募集资金3.5亿元左右。

当时首发上市的中介机构分别为光大证券、天健会计师事务所以及国浩律师集团事务所。

2012年,洪波股份在IPO过程中遭遇了财务造假的指控。

在2013年的财务核查中,洪波股份成为了被抽查的候审公司之一,财务核查过程中,洪波股份的利润率远高于同行业已上市公司,这引起了监管层和投资者的质疑,公司或存在虚构销售收入的造假行为。

2013年12月18日,洪波股份涉嫌IPO财务造假一案走完内部程序,并移送至稽查部门。

2014年4月1日,洪波股份撤回了其IPO申请,结束了长达两年的IPO征途。

二、第二次IPO,销售人员虚构客户、虚开发票

7年后,洪波股份再次踏上IPO征程。

2021年9月28日,上交所官网显示洪波股份预披露招股书,拟登录沪市主板,将公开发行股份数量2,300万股,募集资金7.17亿。

此次申报上市的中介机构分别为长江证券、中汇会计师事务所以及国浩律师集团事务所。

在IPO前夕,公司曾有销售人员因涉嫌职务侵占罪被刑事拘留,期间通过虚构客户订单、虚开发票走账等方式,导致公司约2705.12万元的货款未能收回。这暴露了洪波股份内部控制可能存在的问题。

在2022年的IPO审核中,内部控制、持续经营、毛利率、板块定位等问题被提及频次较高,同时,洪波股份的家族企业特征明显,实控人多次占用公司资金,这些均对IPO造成不利影响。

2022年8月22日,中国证监会决定终止对公司首次公开发行股票申请的审查,洪波股份的IPO之路再次败北。

三、签对赌协议,追逐上市梦

第二次败北差点给洪波股份的实控人形成巨额的债务压力。

在IPO申报时,实控人陈找根与深圳华拓等9名外部股东签订了对赌协议,约定若洪波股份未在2022年12月31日前成功上市,则陈找根需要回购股份,回购资金总额约为1亿元,金额较大。

2022年8月,公司IPO审核终止,且短期内不考虑重新申报,投资方根据对赌协议要求即时退出收回投资。

但由于陈找根短期内难以筹措如此巨额资金,最终商定由洪波股份代替陈找根回购部分投资机构的股份。

不少投资机构选择套现离场,不过浙科汇江、舟山浙科仍然选择持有公司的股份,将回购条款触发的条件修改为若公司未能在2025年12月31日前完成A股市场股票发行事项,则陈找根需要履行回购股份的义务。

此次递交新三板挂牌申请之前,陈找根已经与浙科投资签署对赌条款自始无效的补充协议。目前浙科投资也是洪波科技股东行列中唯一一家外部股东,持有其5.83%的股份。

此番洪波股份新三板挂牌的背后,或意在北交所。

02 IPO六要素

一、业务

从收入构成来看,电磁线是公司主要产品,2022-2023年占比均超过94%,另外公司也提供微特电机、线性驱动系统及配件。

来源:公开转让说明书

公司电磁线是一种漆包圆铜线,线径范围0.03mm-3mm,主要应用于家用电器、工业电机、电力设备、电动工具及电子元器件等行业领域,产品定价模式为铜价+加工费。

来源:公开转让说明书

A股市场中,电磁线主要上市生产企业不少,包括精达股份、长城科技、金田股份、冠城大通、露笑科技等,均在主板挂牌。

来源:公开转让说明书

公司目前拥有年产能6.5万吨电磁线生产能力,2023年销量4.84万吨,与同行上市头部企业仍有较大差距。

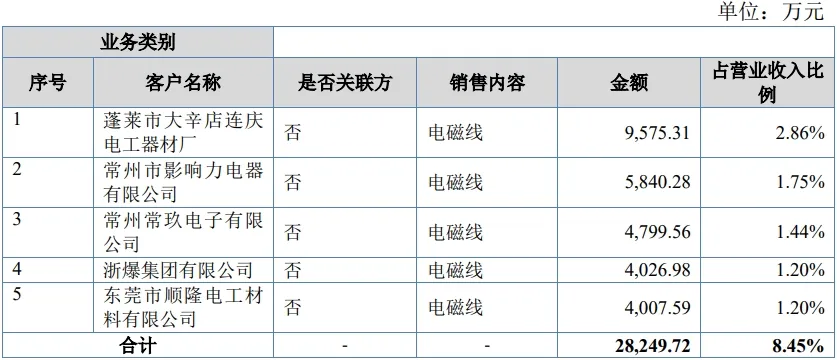

公司电磁线主要下游客户为家用电器、工业电机、电力设备、电动工具及电子元器件等行业生产厂家,且相对分散,2023年公司前五名客户收入占比仅为8.45%。

来源:公开转让说明书

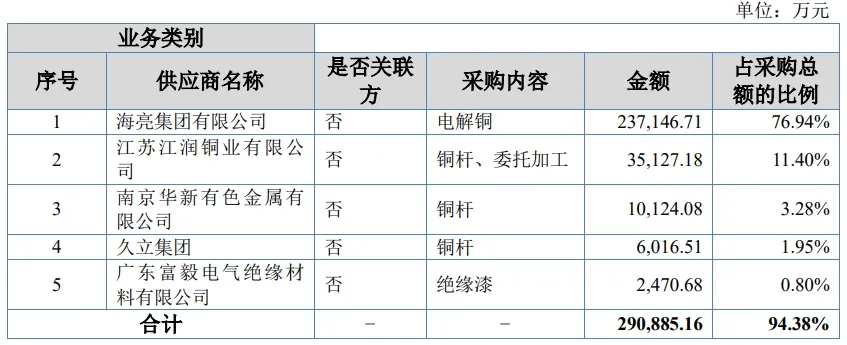

公司主要原材料为电解铜、铜杆、铜丝和绝缘漆等,2023年公司前五大供应商占采购总额的比重为94.38%,集中度偏高,其中对第一大供应商的依赖性较强,占采购总额的比重为76.94%。

来源:公开转让说明书

二、业绩

2022-2023年,公司分别实现营业收入33.13亿元、33.44亿元,扣非归母净利润462万元、5,829万元。

来源:公开转让说明书

从财务指标上看,公司2023年业绩是符合北交所上市标准的。

三、独立性

1、同业竞争

除公司外,公司控股股东、实际控制人名下不存在控制的其他企业,不存在同业竞争风险。

来源:天眼查

2、关联交易

2022-2023年,公司在采购端存在日常性关联交易,不过整体占比较小。

来源:公开转让说明书

四、规范性

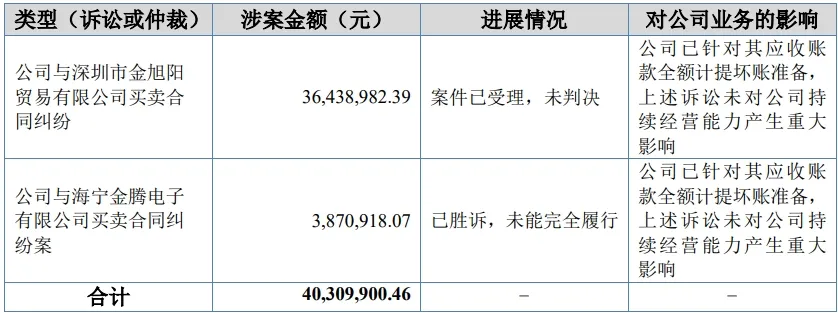

1、2022-2023年,公司存在2起重大诉讼或仲裁事项,涉案金额超过4000万元,涉案案由均为买卖合同纠纷:

来源:公开转让说明书

(1)与深圳市金旭阳贸易有限公司的买卖合同纠纷,涉案金额约3,644万元,案件已受理,尚未进行开庭审理;

(2)与海宁金腾电子有限公司买卖合同纠纷案,涉案金额约387万元,案件判决已发生效力,执行人未完全履行判决确认的义务。

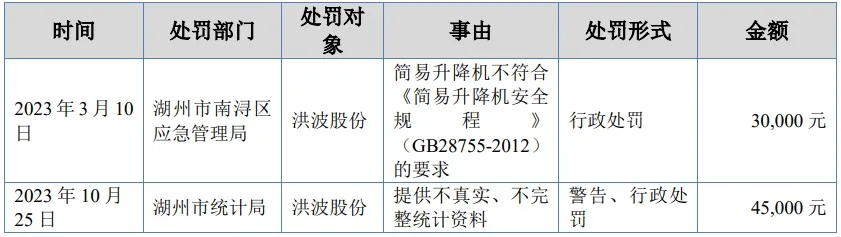

2、2022-2023年,公司存在2次违法违规而受到行政处罚:

来源:公开转让说明书

(1)2023年3月10日,湖州市南浔区应急管理局对公司简易升降机不符合《简易升降机安全规程》(GB28755-2012)的要求,做出行政处罚决定,罚款30,000元;

(2)2023年10月25日,公司因存在提供不真实、不完整统计资料的行为,涉嫌违反了《中华人民共和国统计法》第四十一条的规定,湖州市统计局决定给予公司警告和处以45,000元的行政处罚。

五、持续性

1、偿债能力

公司2022-2023年主要偿债能力指标如下:

来源:公开转让说明书

2022-2023年,公司资产负债率分别为67.19%、65.84%,不算低;速动比率为0.93倍、1.01倍,流动比率为1.25倍、1.28倍,相对较小。整体来看,公司存在一定的偿债压力。

2、行业

(1)市场规模

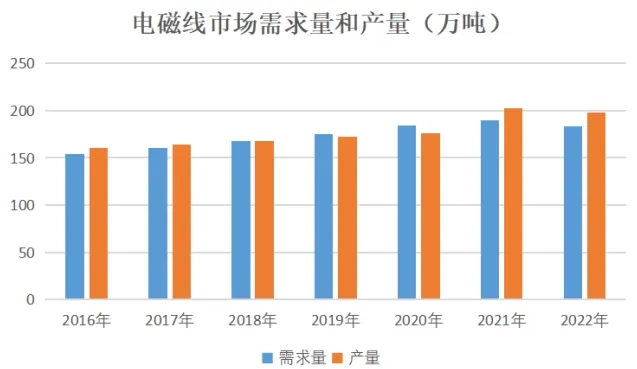

根据华经产业研究院整理的数据,2016年我国电磁线需求量和产量分别为154.3万吨、160万吨,2022年分别是182.9万吨、197.7万吨。

来源:公开转让说明书

(2)竞争格局

我国电磁线行业生产企业数量众多,且产能规模多集中于年产万吨以下。

在市场竞争格局方面,我国电磁线市场竞争激烈,集中度较低,主要企业包括精达股份、长城科技、冠城大通、露笑科技、金杯电工等。2021年,前五家企业市场份额总和为29.22%,其中精达股份以12.1%的市场份额位居首位。

六、股权

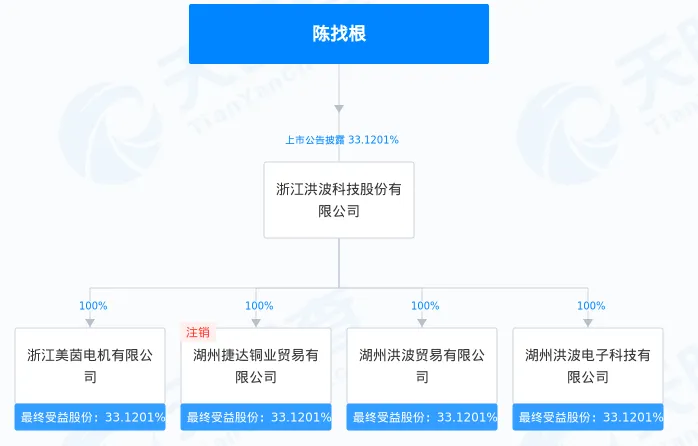

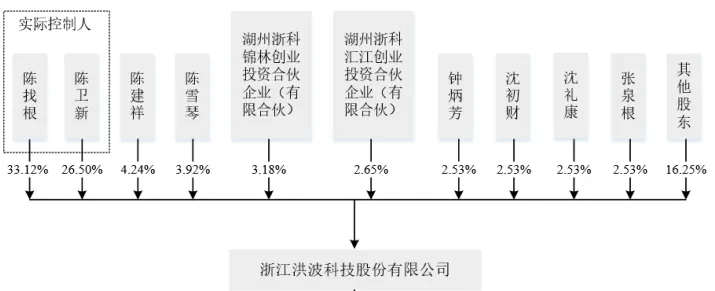

陈找根、陈卫新父子为公司控股股东及实际控制人,二人合计持有公司59.62%的股份。

来源:公开转让说明书

实际控制人有多名亲属在公司任职,且任公司股东,比如第三大股东是陈找根内弟,第四大股东是陈找根内妹。可以看出,公司是一个典型的家族企业。

本文作者可以追加内容哦 !