带着全球数量最多的智能快递柜,丰巢拟赴港上市,但其上市之路是否顺利,市场却多有争议

文|康国亮

编辑|杨秀红

随着丰巢提出上市申请,顺丰控股创始人王卫的上市公司版图有望再添一员。

近日,丰巢控股有限公司(下称“丰巢”)在港交所递交上市招股书,拟在港交所主板挂牌上市。

根据丰巢招股书披露,王卫及其实控的明德控股通过多家公司持有丰巢36.54%股份,同时通过与丰巢控股董事长徐育斌等多位丰巢高管共同订立的一致行动协议,最终控制了丰巢已发行股本总额约48.45%投票权,共同成为丰巢的控股股东。此外,丰巢的股东名单中还包括中国邮政集团和普洛斯集团,分别持股17.01%和5.52%。

倘若丰巢顺利登陆港股,王卫将迎来继顺丰控股、嘉里物流、顺丰同城、顺丰房托之外的第五个IPO(首次公开募股),顺丰系五家公司合计市值有望超过2000亿元。

与此同时,王卫的顺丰控股也在积极谋划赴港上市。顺丰控股在近期发布的半年报中更新了赴港上市的进展:拟发行境外上市外资股(H股)股票,并申请在香港联交所主板挂牌上市。

当前,市场关心的一大焦点是,此次丰巢能否在菜鸟之前,叩开港交所的大门?

毕竟,在丰巢递表之前,其主要竞争对手菜鸟已于今年3月主动撤回上市申请,理由是现在IPO无法凸显菜鸟的内在价值。

快递柜的赚钱模式

丰巢的主营业务是智能快递柜业务,核心是赚末端快递物流市场最后一公里的钱。公司招股书中提到,根据灼识咨询数据,按截至2023年12月31日的快递柜数量及2023年包裹量计算,丰巢已是全球最大的智能快递柜网络运营商。

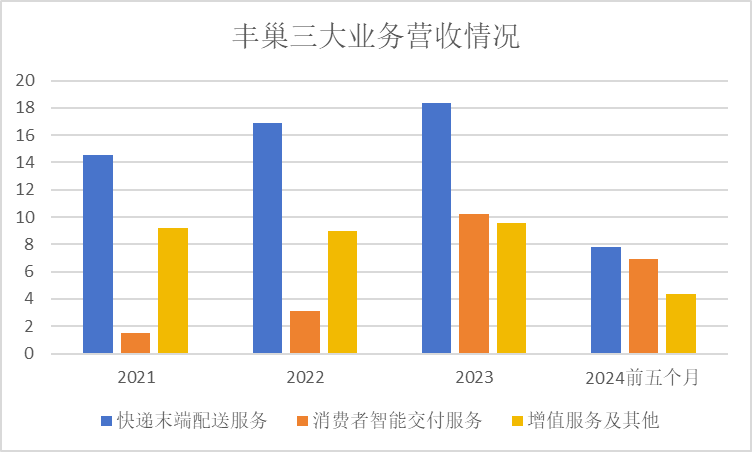

据招股书显示,丰巢目前的业务主要为三大部分,分别是快递末端配送服务、消费者智能交付服务以及增值服务及其他。其中,快递末端配送服务是丰巢的第一大营收业务,即向快递员及快递公司收取存入快递柜包裹的服务费,每件通常收取0.2元-0.4元。2021年至2024年前五个月,丰巢的快递末端配送服务分别实现营业收入14.55亿元、16.86亿元、18.36亿元、7.77亿元,占总收入比例分别为57.6%、58.3%、48.2%、40.8%。

注:以上单位均为亿元

数据来源:根据招股书数据整理

然而,市场对于丰巢的快递末端配送服务业务的可持续性存在一定疑虑。今年3月1日,交通运输部公布修改后的《快递市场管理办法》(下称《管理办法》)正式实施,其中规定未经用户同意不得擅自使用智能快递柜、快递服务站等方式投递快件,违规将被处罚。

丰巢也在招股书中提到:针对行业和业务的现行法律、法规或政策的变化可能对公司的业务、财务状况和运营结果产生重大不利影响。

一位业内人士表示:“《管理办法》已实施半年有余,但仍存在不少违规投递的行为,这对丰巢在内的末端快递物流行业确实是一个合规隐患,但具体风险会有多大,还没办法量化。”

除此之外,丰巢推出的快递柜超时收费模式也在消费者中引发一定争议。2020年,丰巢开始向用户收取暂存费用,又被称为畅存费或滞留金。按照丰巢的规定,用户在丰巢快递柜中的快递具有12小时(现已改为18小时)免费畅存期,超时后,每12小时将收取暂存费用0.5元,直至3元封顶,法定节假日期间不计费。尽管这一规定颇受争议,但客观上提升了丰巢的快递柜格口周转率。数据显示,丰巢的快递柜格口周转率由2021年的67.2%提升至了2024年前五个月的74.6%。

同时丰巢也凭借超时收费模式扩大了收入。招股书显示,2021年至2024年前五个月,丰巢对存储在快递柜中约4.3亿个、4.6亿个、5.17亿个及2.08亿个包裹收取了畅存费,分别占同期向丰巢快递柜投递包裹总数的6.9%、7.9%、8.0%及7.5%。如果按照最低收费标准0.5元计算,2021年至2024年前五个月,丰巢通过滞留包裹收取的滞留金分别达到了2.15亿元、2.30亿元、2.59亿元及1.04亿元,占同期丰巢总营业收入的8.51%、7.96%、6.79%以及5.46%,近三年半累计收取滞留金8.08亿元。

丰巢的第二大业务是消费者智能交付服务,简而言之,主要是消费者退换货时利用快递柜进行寄件,客户主要是快递公司及电商平台上的消费者,丰巢就每个通过快递柜寄出的包裹收取服务费,这是丰巢近年来增长最快的业务。

2021年起,国内主流电商平台为改善消费者网络购物体验,纷纷加码运费险,无形中推高了退换货率,带来了“逆向物流”的快速增长。数据显示,国内末端寄件的包裹量由2019年的5亿件增长至2023年的28亿件,年复合增长率达到52.1%,远高于同期末端物流市场32%的年复合增长率。

丰巢凭借价格优势及与主流电商平台及物流平台的合作,抓住了“退换货”这一逆向件物流市场机遇。2021年至2023年,丰巢消费者智能交付服务收入由1.49亿元大幅增长至10.2亿元,增幅高达584.56%,2024年前五个月实现收入6.92亿元,对营收的贡献度已经由2021年的5.9%大幅增长至36.3%,逼近第一大业务占比。对于消费者智能交付服务快速增长,丰巢在招股书中表示,主要受到电商退换货综合服务的发展所推动,使得到柜寄件需求增长快于到柜取件需求。

在向快递员、快递企业以及快递用户收费之外,丰巢还利用快递柜积累的流量价值,进一步拓展了广告以及本地生活服务在内的增值服务,具体包括投放于丰巢智能柜及线上平台的广告业务、衣物洗护服务以及上门保洁、上门维修等到家生活服务。

根据招股书显示,丰巢已累计为35个行业约6000个广告主提供服务,洗护服务订单数量由2022年的约6.09万份增长至2023年的约54.80万份,今年前五个月达到了96.2万份;到家生活服务订单数量由2022年约1.73万份增长至2023年约9.83万份,今年前五个月则约为7.14万份。

值得注意的是,丰巢并没有公布各项细分增值服务的具体营收情况,虽然业务量大幅增长,但其增值服务及其他的营收从2021年至2024年前五个月分别为9.22亿元、8.96亿元、9.56亿元以及4.35亿元,同比增幅有限,该业务的营收占比从2021年的36.5%下降至2024年前五个月的22.9%。业内人士表示:“这背后的主要原因可能为丰巢的广告业务受整体广告需求影响增长疲软,同时丰巢的本地生活业务面临着来自各大互联网平台的竞争,优势并不明显。”

三年亏损近38亿

丰巢成立至今,凭借资本的助力下,持续扩大布局快递柜网络。2015年-2017年,快递柜竞争格局中,丰巢与中邮速递易、e栈三足鼎立。2017年丰巢斥资8.1亿元收购中集e栈,2020年丰巢通过现金及发行新股的方式以55.99亿元的交易对价收购了当时市场占有率第二的中邮速递易,丰巢在快递柜市场的占有率一举逼近70%。

之后丰巢继续加快布局快递柜网络,2021年-2023年,丰巢投入运营快递柜的数量分别为3.88万组、1.47万组、1.66万组,今年前五个月则投入了1.56万组快递柜。根据招股书显示,截至2024年5月31日,丰巢的智能快递柜达到了33.02万组,共计约2990万个格口,覆盖全国31个省份约20.9万个社区。

末端物流市场除快递柜之外,驿站也是最后一公里解决方案之一,由于驿站配备专门的工作人员,让不少快递员及老龄消费者存取快递更加便利。从丰巢的主要竞争对手来看,相对快递柜,其均在着力布局快递驿站。截至2023年,菜鸟驿站的数量已经突破18万家,京东物流则拥有8万个快递驿站以及2.3万组快递柜。

然而,从整体竞争格局来看,中国末端物流市场仍呈现高度分散的格局,2023年按收入计的前五大末端物流参与者仅占总市场份额的14.6%,丰巢市场份额为6.1%,末端物流收入29亿元,排名第一;菜鸟和京东物流的业务相对丰巢更多元化,二者的末端物流业务板块收入分别以19亿元、12亿元位列第二和第三,市场占有率分别为4%及2.5%。

招股书显示,丰巢2021年至2024年前五月的总营业收入分别为25.26亿元、28.91亿元、38.12亿元及19.04亿元,凭借大规模布局快递柜产能,营业收入保持了较快的增长速度,然而丰巢却一度处于亏损状态。

2021年-2023年丰巢亏损额分别为20.71亿元、11.66亿元、5.41亿元,三年共计亏损37.78亿元,直到2024年递交上市申请之际,丰巢才实现了报表上的扭亏为盈,前五个月盈利7160万元。

对于扭亏为盈的原因,丰巢在招股说明书中表示,主要因为快递末端配送服务的盈利能力显著增长,消费者智能交付服务及增值服务快速增长,以及营运效率提高。

从财务报表来看,丰巢持续亏损的原因主要来自于过去快递柜布局扩张带来的高额折旧成本。丰巢过去将快递柜按五年期限进行折旧,2021年-2023年,其使用权资产及物业、厂房、设备的合计折旧分别达到24.08亿元、23.03亿元、19.36亿元,分别占同期营业收入的95.33%、79.66%、50.79%。

值得注意的是,丰巢此前批准自2024年1月1日起将快递柜的折旧期限由五年期调整为五或十年期,这一会计标准的变更在一定程度上帮助丰巢今年净利润扭亏为盈。

丰巢在招股书中提到,今年前五个月,物业、厂房及设备折旧由上年同期的2.17亿元减少63.0%至0.80亿元。

业内人士指出:“快递柜作为一项持续性投资的重资产项目,投入及开支成本相对较高,影响着丰巢的盈利能力,丰巢此次调整快递柜的折旧期限,将在一定程度上提升其净利润,以利于在港股上市。”

丰巢在招股书中也提及,随着扩展智能柜网络、加强增值服务能力及投资于技术开发及提高运营效率,成本及开支可能会继续上升,如未能推动收入增长及控制管理成本及开支,可能无法维持盈利能力。

“丰巢的快递柜业务准入门槛不高,更多的是规模优势,但盈利能力不太清晰,资本市场相对会比较谨慎一些,这对丰巢的上市之路会有一些影响,即使顺利上市,恐怕也难以获得较高估值。” 业内人士进一步表示。

IPO背后的对赌协议

作为顺丰系的重要一员,丰巢其实是由曾经的顺丰小哥、现为丰巢控股董事长的徐育斌创立。2015年4月,在王卫的支持下,徐育斌成立丰巢控股的前身丰巢科技,目标为解决快递行业最后一公里配送难题,由顺丰投资出资5000万元注册资本,持有丰巢科技100%股权。

两个月后的2015年6月,顺丰投资、申通、中通、韵达旗下上海云韵,以及苏州普洛斯共同认购了丰巢科技新增的4.5亿元注册资本。增资完成后,顺丰投资持股35%,申通、中通和韵达分别持股20%,苏州普洛斯持股5%。此后至2018年,“二通一达”进一步对丰巢进行多轮注资,同时丰巢于2017年至2018年进一步引进了玮荣发展、明德控股、鼎晖孚鸿等新投资者。

2017年,顺丰与菜鸟就丰巢快递柜“信息接口”问题产生矛盾。一年后的2018年6月14日,阿里系的中通、申通和韵达分别将其所持有的全部丰巢股份转让给了玮荣发展,至此“二通一达”彻底退出丰巢,玮荣发展由此持有丰巢控股48.24%股份,顺丰投资持有14.43%股份。招股说明书显示,玮荣发展是明德控股的直接全资附属公司,明德控股由王卫直接持股99.9%。

公开数据显示,自2015年4月丰巢成立以来,已累计完成了11轮融资,投资方还包括红杉中国、鼎晖投资、钟鼎资本等多家知名投资机构。目前,丰巢已有超过三年时间未进行融资,最近一轮融资要追溯到2021年1月,共计获得4亿美元的战略融资,投后估值约为34亿美元,约合240亿元人民币。

值得注意的是,在此轮融资中,丰巢控股与与B-4类普通股股东订立了一份投资协议,协议中包括了上市对赌条款,其中提及B-4类普通股股东在投资四周年内(即2025年1月27日)若丰巢没有完成合资格上市,将可以行使赎回权。

不过,在今年丰巢港股递表前夕的8月26日,丰巢修改了上述协议,按照新协议规定,B-4类普通股股东的赎回权在丰巢向港交所递交上市申请前暂停,倘若丰巢未能于2027年1月31日前完成合资格上市,赎回权将恢复。

为了将对赌时间延长两年,丰巢也付出了一定的代价。根据2024年经修订协议,丰巢控股将按照0.165435美元/股向B-4类普通股持有人各自支付特别权利调整费,共计约8000万美元,约合5.6亿元人民币,这一金额约相当于当初B-4轮投资方总出资额的20%。对于已经超过三年多未获融资、财务状况并不宽裕的丰巢来说,这也是一笔不小的资金。截至2024年5月30日,丰巢控股账面上的现金及现金等价物为8.59亿元,此外另有18.07亿元的金融资产,同时,一年以内的银行借款为2.72亿元,一年以上的银行借款为13.58亿元。

受上述对赌协议影响,在接下来两年多的时间里,丰巢能否顺利上市,至关重要。$顺丰控股(SZ002352)$$嘉里物流(HK|00636)$$顺丰同城(HK|09699)$

本文作者可以追加内容哦 !