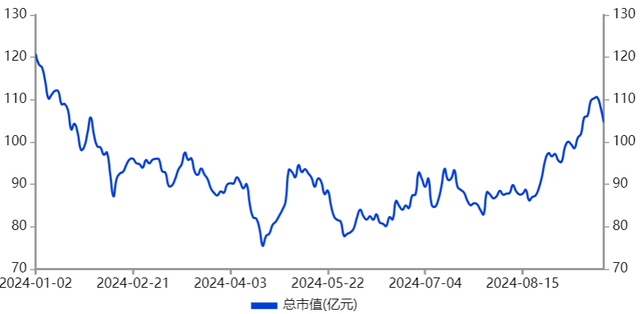

$诺诚健华-U(SH688428)$今日放量大跌11.92%,上一次如此跌幅还是其BTK抑制剂被渤健退货。

因出现肝脏损伤病例,渤健选择“止损”,将奥布替尼在多发性硬化症(MS)领域的全球独家权利还给诺诚。

受此影响,诺诚健华股价重挫:

18.37%(2023.2.16)。

事实上,今日大跌之前,诺诚健华走出了一波为期3个月的主升,市值重回百亿。

究竟发生了什么?

亏损收窄

如若单从财务数据来看,诺诚健华尚未实现盈利。

2018年-2024年上半年,累计录得归母净亏损49.27亿元,扣非净亏损25.81亿元。

不过,对于一家创新药药企来说,前期是否盈利并不是衡量其估值的关键。

它的研发能力、差异化的管线布局、商业化及全球化能力,才真正决定了这家企业的成长性。

诺诚积极的一面是,凭借核心单品奥布替尼的持续放量,2023年以来公司营收在持续增加、亏损持续收窄。

单看更能反映公司主营情况的扣非净亏损方面,2023年减亏了34.78%,24H1再度减亏42.61%。

这是一个好的迹象,只是已经被充分price in公司股价里。

Q2增速回升

诺诚健华专注于肿瘤和自身免疫性疾病等领域,目前有13款产品在研、两款产品进入商业化。

核心单品奥布替尼于2020年12月获国家药监局附条件批准上市,用于治疗复发或难治性MCL(套细胞淋巴瘤)和复发或难治性CLL/SLL(慢性淋巴细胞白血病/小细胞淋巴瘤)。

这是一款高选择性、共价不可逆的口服BTK抑制剂,为全球第五款。

2021年1月实现商业化销售,当年还被纳入2021版《CSCO淋巴瘤诊疗指南》。

商业化元年销售收入为2.15亿元。

2021年12月成功纳入国家医保目录,借此2022年销量同比大增1.64倍至5.66亿元。

2023年4月,奥布替尼获得NMPA批准用于治疗复发或难治性MZL(边缘区淋巴瘤),成为截至目前中国首个且唯一获批针对MZL适应症的BTK抑制剂。

2023年12月,完成国家医保目录续约谈判,MZL适应症被未降价纳入。

凭此,2023年奥布替尼销量再度增长了18.52%至6.71亿元;24H1进一步增长了30.02%至4.17亿元,营收贡献率已来到99.54%。

也就是说,当前公司营收几乎全部来自这款产品。

单是24Q2,增速恢复至48.81%。这也解释了最近3个月诺诚为何走了一波独立行情。

“红海”

关起门来看,这一增速似乎还不错。

诺诚更是自诩,自己研发的奥布替尼是一款潜在同类最佳(BIC产品),与其他主要已上市BTK抑制剂相比,奥布替尼拥有更精准的BTK激酶选择性,更佳的PK/PD特性,良好的安全性与有效性。

不过,没有做头对头试验,未免太过迷之自信了(信服度很低)。

因为头对头试验是验证best-in-class药物的最好方法。

2022年12月,百济神州百悦泽“头对头”对比亿珂(伊布替尼)用于治疗复发或难治性(R/R)CLL/小淋巴细胞淋巴瘤(SLL)成人患者中持续展示出PFS获益,且心血管事件发生率持续较低。

也就是说,百悦泽完胜亿珂。

伊布替尼是由艾伯维、强生研发的全球首款BTK抑制剂,于2013年获美国FDA批准,2017年8月在中国获批上市。2021年,全球销售额曾高达97.77亿美元,这也是它的峰值。

在百悦泽、阿卡替尼的挤占之下,伊布替尼销售持续走下坡路。

其中,百悦泽更是通过“头对头”进一步巩固了作为首选BTK抑制剂的地位。

2023年销售额已达91.38亿元同比增长了138.65%,首次突破十亿美元大关,成为国内首个“十亿美元分子”(12.9亿美元)。

2024年上半年,百悦泽全球销售额80.18亿元,同比增长122%。在高基数下,再度实现“高增”。

其中,美国、欧洲、中国销售额各为59.03亿元、10.57亿元和8.73亿元,同比增长134.4%、231.6%和30.5%。

就中国市场来看,已是诺诚奥布替尼的两倍。

截至目前,全球共有6款BTK抑制剂获批上市,奥布替尼并不在占优势。

此外,据财联社,2024年国家医保药品目录调整中,通过形式审查的目录外品种在专家评审中的通过率不到50%,“对创新药要求比往年高”,“要求真实可靠强调了很多次”,该通过率相较去年(超过60%)有所降低。

万一哪个适应症被调出,在很大程度上会影响到销量。

增量逻辑存有变数,那估值就先杀一杀。

个人观点,仅供参考

本文作者可以追加内容哦 !