作者 | 深水财经社 乌海

做电池组件的亏到当裤子,做电池设备生产线的也不免“唇亡齿寒”。

9月23日晚间,迈为股份(300751)发布公告:公司实际控制人之一、董事长周剑提议使用自有资金以集中竞价方式回购公司股票,回购资金总额不低于人民币5000万元(含),不超过1亿元(含)。此举不仅彰显了公司对未来发展的坚定信心,也向市场传递了积极信号。

但是由于光伏产业链出现大面积亏损,作为靠光伏电池设备发财的迈为股份也体会到了阵阵寒意,去年以来公司业绩增速已经明显放缓,其股票市值也已经较高点跌到了谷底。

01 业绩保持增长,但增速下滑明显

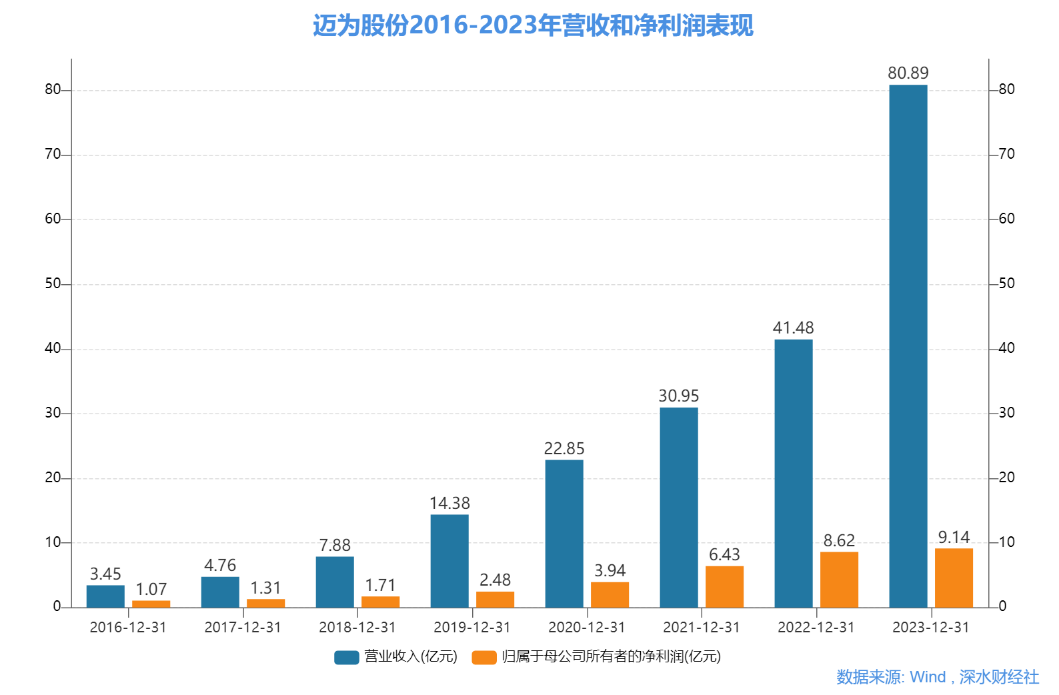

回顾过去一年及今年上半年,迈为股份的业绩表现可圈可点。2023年,公司实现营业总收入80.89亿元,同比增长94.99%,归母净利润9.14亿元,同比增长6.03%。

这一亮眼成绩,主要得益于公司主营业务——太阳能电池成套生产设备的强劲增长,该业务收入高达70.98亿元,同比增长113.13%,占营业收入的87.76%。

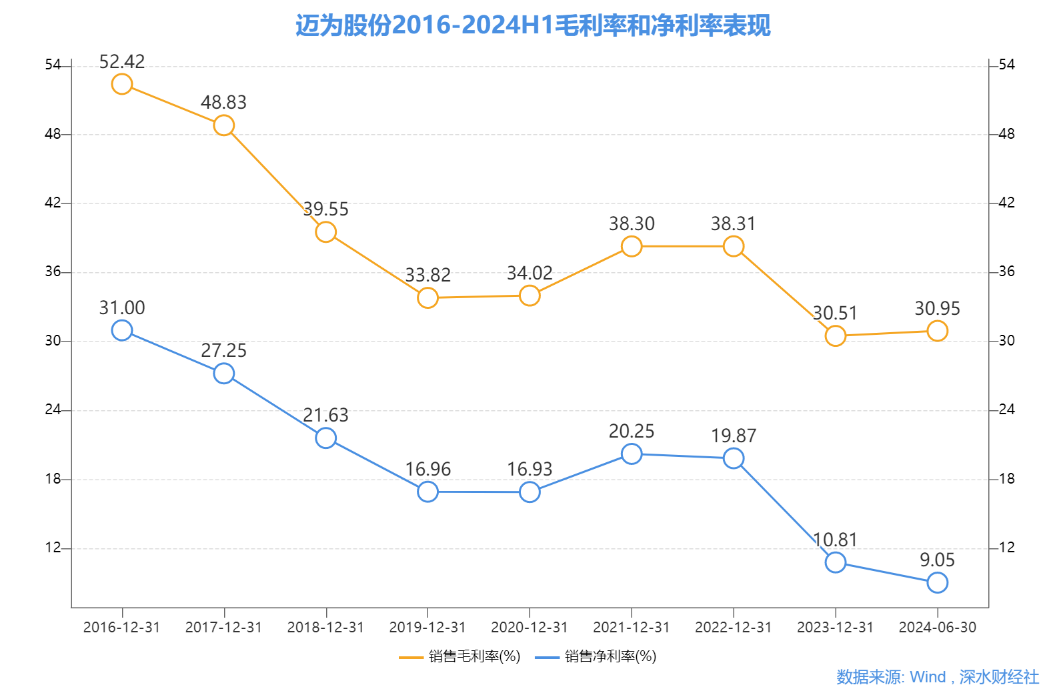

此外,公司毛利率和净利率虽略有下降,但仍保持在行业较高水平,显示了公司强大的盈利能力和市场竞争力。

进入2024年,迈为股份继续保持增长态势。上半年公司实现营业收入48.69亿元,同比增长69.74%;归母净利润4.61亿元,同比增长8.63%。

尽管面临全球经济波动和行业竞争加剧的挑战,迈为股份凭借其在光伏设备领域的深厚积累和技术优势,实现了业绩的稳步增长。但是对比几年前也可以看到公司的业绩增速放缓非常明显,特别是盈利能力并没有跟随营收的快速增长而增长。

正是对于未来成长性的担忧,迈为股份的股价在2022年创出历史高点346元之后就发生了持续雪崩,到9月23日收盘价只剩下69元,其总市值也从900多亿跌到了不到200亿,可谓是斩到脚脖子了。

02 光伏产能过剩降低市场需求

当前,光伏行业正处于快速发展与变革之中。一方面,随着全球能源转型的加速推进,光伏作为清洁能源的代表,市场需求持续旺盛。各大光伏企业纷纷扩产,对高端光伏设备的需求不断增加,为迈为股份等设备制造商提供了广阔的发展空间。

另一方面,在光伏产能过剩的背景下,下游光伏企业的盈利能力普遍下滑,可能导致迈为股份的应收账款回收周期延长和坏账风险增加。同时,由于设备验收周期较长,迈为股份的存货规模可能持续保持较高水平,占用大量营运资金。

数据显示,迈为股份毛利率呈现逐年走低的趋势,2021-2023年毛利率分别为38.3%、38.31%和30.51%,今年上半年毛利率为30.95%,比去年同期下降了近两个百分点。

03 迈为股份的应对之道

但是随着光伏行业整合加速和低效产能的淘汰,高效产能的需求将逐步释放。迈为股份作为技术领先的光伏设备制造商,其高效、智能的设备将更受市场欢迎。但这一过程需要时间,短期内市场需求可能仍受到产能过剩的压制。

公司不仅持续加大在光伏设备领域的研发投入,保持技术领先优势;同时也在积极寻求转型,向半导体封装设备、显示面板设备等新兴领域进军,以拓宽业务边界和增长点。

此外,迈为股份还注重提升内部管理水平和运营效率,通过优化供应链、加强财务管理等措施来降低成本、提高效益。此次回购股份的提议更是公司对未来发展的信心体现和积极信号释放。$迈为股份(SZ300751)$

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

本文作者可以追加内容哦 !