踏入8月后,全球主要股指市场进入震荡期。日经225指数在8月5日收盘重挫12.4%,美国纳斯达克在8月非农就业报告发布后大跌2.5%,沪深300下跌3.5%且已经是连续4个月下跌。

但在一片充满不确定性的环境中,恒生中国企业指数在8月上涨3.69%,恒生科技指数上涨1.30%。进入9月后,港股依然表现出良好的韧性。9月17日,港股三大指数低开高走,恒生指数上涨1.37%,恒生科技指数上涨1.12%,国企指数涨1.41%。

另一个值得留意的事件,是美联储主席鲍威尔在8月23日发表的讲话:降息的时机已经到来,未来的方向是明确的。随后,在北京时间9月19日凌晨,美联储宣布降息50个基点,宣告着美国自2022年3月开启的加息周期结束、步入降息周期。

为什么随着美国进入降息周期,港股的表现充满韧性?在宏观环境的转变过程中,普通投资者如何把握港股投资时机?

01、连跌四年后的韧性

今年5月,在香港中环已经开店16年的著名酒吧SEVVA宣布结束营业。这家装修奢华、坐拥中环景观露台的酒吧,见证了香港市场IPO的大繁荣时期,也经历了2020-2023年恒生指数连续4年下跌、IPO数量减少的低谷。

长期以来,港股是一个“两头在外”的市场。

一方面,诸多上市公司都来自内地,例如,目前市值最大的十家公司,9家来自内地:腾讯、阿里、工商银行、中国移动、建设银行、农业银行、中国银行、中石油、中海油。这些经营质量出众的公司在港股上市,造就了港股市场的繁荣。

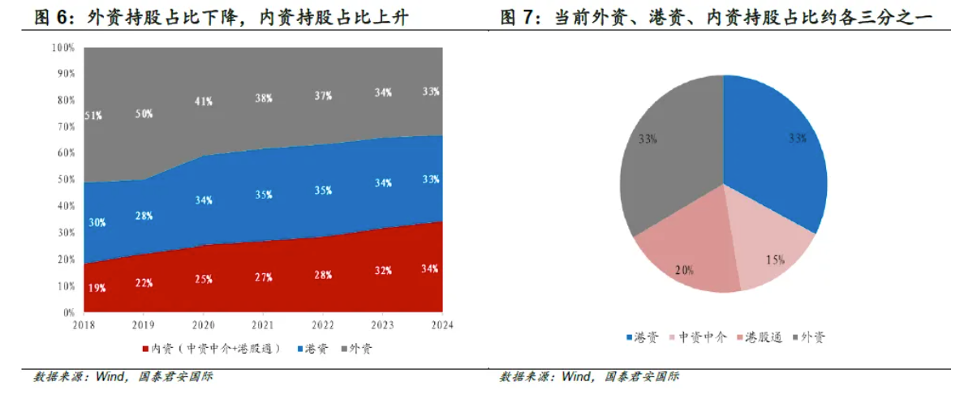

另一方面,港股的投资者来自全球、且以机构为主。根据国泰君安的研报《外资占比下降,港股高股息受内资青睐》,截至今年6月底,外资、内资、港资在港股市场的持股占比大约各占三分之一。

这种“两头在外”的特征,让港股具有两个明显特点:

(1)港股盈利水平取决于内地经济增速,尤其是互联网与金融行业的业绩;

(2)相比内资占绝对主导的A股,美元流动性和海外资金风险偏好对港股的估值水平具有明显的影响。

在过去几年,互联网、银行的业绩,以及美元流动性、海外资金风险偏好,都对港股的业绩、估值不太有利。

首先,是国内互联网公司的业绩增速出现了短期下滑。

其次,国内银行业以及投资者对银行股的估值偏好也经历了一轮调整。在2020年之前,银行盈利增速、股价的表现主要靠地产相关贷款的扩张来拉动,但随着“房住不炒”的深入,兴业、民生、招商等原本倚重房贷业务的银行的利润增速先后回落。

最后,是美联储加息、美元流动性收紧,导致资金回流美国。当美联储提供5-6%的无风险利率,对很多投资机构来说,很难再有足够动力去冒险投资其他市场,这甚至对美国工业企业的贷款、扩张造成了负面影响。

但是,经济、政策、公司都有周期。在度过了过去几年的相对“逆风”环境后,近期上述因素都出现了边际改善。

一方面,是互联网龙头、国有银行的业绩不断改善。腾讯今年Q1净利润同比增长55%、Q2同比增长53%,恢复强劲增长;美团Q2收入823亿、净利润136亿,大超市场预期;小米Q2营收同比增长32%,单季收入创历史新高(数据来源:腾讯、美团、小米财报)。而作为信贷结构调整、政府扩表工具的四大国有银行,营收、利润也在中国经济转型中保持高增长。

另一方面,是随着美联储逐步进入降息周期,流动性有了改善的预期。香港是“联系汇率”制度,港币与美元挂钩,因此受美联储影响大,自2021年美联储加息以来,海外资金的撤离导致了港股行情的低迷。

02、跟着定价的力量走

相比内资占主导力量的A股,港股的估值中枢起伏跟美国降息加息的联系会更密切。

如果复盘2000年以来美联储的加息降息周期中港股的表现会发现,港股对美国降息政策存在明显且迅速的正反馈——

2000年5月-2001年1月,美联储从最后一次加息50BP到重新降息50BP,恒生指数在这阶段震荡上涨6.7%;

2006年6月-2007年9月,美联储从最后一次加息25BP到重新降息50BP,恒生指数在这阶段上涨58.9%;

2018年12月-2019年7月,美联储从最后一次加息到预防式降息,恒生指数在这阶段上涨4.5%。

港股之所以对美国降息周期的反应较明显、且屡屡呈现出正反馈,原因就在于,港股相对A股,有更多的外资参与。

而海外资金的风险偏好则非常受美联储的利率影响,一旦美联储给出越来越高的利率,相当于让机构躺着就能赚到越来越多的无风险收益,如此一来自然会让机构将资金更多投向美债,而不是各市场的股票,进而让其他市场的股票的估值中枢下降。根据中金公司的统计,全球各类型主动资金配置港股中资股比例已从2020年初的14.6%降至2024年6月底的5.7%。

反过来,当美联储降低利率,海外投资机构就要重新进入权益市场、寻找未来潜在收益更高的品种。根据Wind数据,截至8月,对标全球主要市场指数市盈率,恒生指数估值为8.88倍PE,同期德国DAX的估值为15.60倍PE,标普500为26.79倍PE,纳斯达克为42.16PE。恒生指数的估值优势非常明显。因此,当最近降息越发临近,前几年跌得鼻青脸肿、估值收缩极其明显的恒生科技、恒生互联网科技等,就开始反弹。

除了外资,港股市场的另一大力量,是越来越庞大的南下资金。

根据Wind统计,截至8月30日,南向资金今年以来累计净流入达到4612.58亿港元,创下历史同期新高。跟外资更青睐科技、医药等板块相比,南下资金今年至今配置前三的行业为:高股息的银行、能源及电信行业。

这一方面是符合“耐心资本”、“中特估”、“国九条”的监管要求。自去年以来,以险资、银行为代表的“耐心资本”在寻找分红率较稳定、安全边际较高的红利资产;监管也不断引导上市公司更加积极回报股东。在这股合力之下,高ROE、高自由现金流、高股息的行业,非常符合新的投资审美。

另一方面,港股红利板块本身具有估值相对较低、AH股溢价等“洼地优势”。

总体来说,从受美联储降息周期影响的外资,以及市场占比越来越高的南下资金的角度来看,港股的科技互联网行业与高股息公司,很可能会是备受青睐的两大板块。

03、使用合适的投资工具

如上文所述,业绩回暖、对海外利率敏感和前期深度回调的港股科技互联网板块,可能会具有较大的向上修复空间。

而港股高股息板块,在国债收益率中枢下行、红利税可能减免的背景下,可能会吸引南下的中长期资金进行配置,尤其是当中经营更稳定、AH股大幅折价的四大行、电信运营商等央国企。

但想把握这两大板块的机会,难度其实不小。

对于科技、互联网板块来说,技术变化快、业绩预测难。像新能源汽车的车型、销售、研发,就需要非常密切的跟踪。而对于红利板块来说,投资红利股需要格外重视分红的可持续性,而当下红利板块的波动已经开始提高。

这对投资者在公司研究追踪、市场风格观察上的能力都提出了很高的要求。相比之下,如果能合理使用相应的ETF工具“一键”配置,反而可能性价比更高。

具体在港股产品上,在估值弹性更大、对流动性更敏感的科技、互联网板块上,华安基金发行了华安恒生科技ETF(513580,联接A:015282,联接C:015283)、华安恒生互联网科技业ETF(159688,联接A:019936,联接C:019937)两只核心产品。

其中,华安恒生科技ETF,跟踪的是恒生科技指数,由50家在香港上市的科技龙头组成的指数,因其涵盖了阿里、腾讯、美团、小米等互联网公司以及中芯国际、理想汽车等硬件公司,是做多中国泛科技行业的便捷方式。

而华安恒生互联网科技业ETF,由30只股票组成,持仓更加集中在互联网、软件行业上,跟恒生科技ETF相比,前十大权重股里,腾讯、美团、阿里、京东、网易、快手是相同的,但没有小米、理想汽车、联想、中芯国际,取而代之的是百度、B站、商汤、金山软件。

总体来说,这些公司不仅是中国最具活力的新经济公司,而且在估值上也具有高性价比。根据Wind数据,以阿里、腾讯为例,截至今年8月,阿里、腾讯分别位于历史PE的22%和2%,跌破历史25分位以下,较2020年底、2021年初时的高点已经大幅回落。

在高股息方向上,华安基金则布局了华安恒生港股通中国央企红利ETF(513920,联接A:020866,联接C:020867)。

这指数最大的特征在于,它的成分股权重,是根据净股息率高低来分配的,股息率越高,权重就越高。此外,还会定期剔除或降低分红率下降的标的,保持高股息率特征。

在2022、2023年,该指数股息率分别为8.20%、8.06%,两年均高于中证港股通央企红利、港股通高股息低波动、恒生港股通中国国资央企、中证央企红利的股息率。(来源:Wind)

尾声

自今年以来,港股就在悄悄反弹,市场底部不断抬升,在4-5月还一度出现了快速上涨。在经过近4年的回调后,当前港股风险得到非常充分的释放,配置性价比突出。而现在随着美联储降息周期的开启,港股的弹性空间值得重点关注。

对于看好港股投资机遇的普通投资者来说,不妨以类似“哑铃配置”的策略进行布局:一方面,配置科技互联网板块,把握降息周期下对利率更为敏感的板块;另一方面,配置高股息,让股息收益带来一定的安全边际,可以让人有更大空间应对市场波动。

#国务院新闻办公室举行新闻发布会#$港股通央企红利ETF(SH513920)$$恒生科技ETF指数基金(SH513580)$

风险提示:

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。

内容来源:猫头鹰研究院

本文作者可以追加内容哦 !