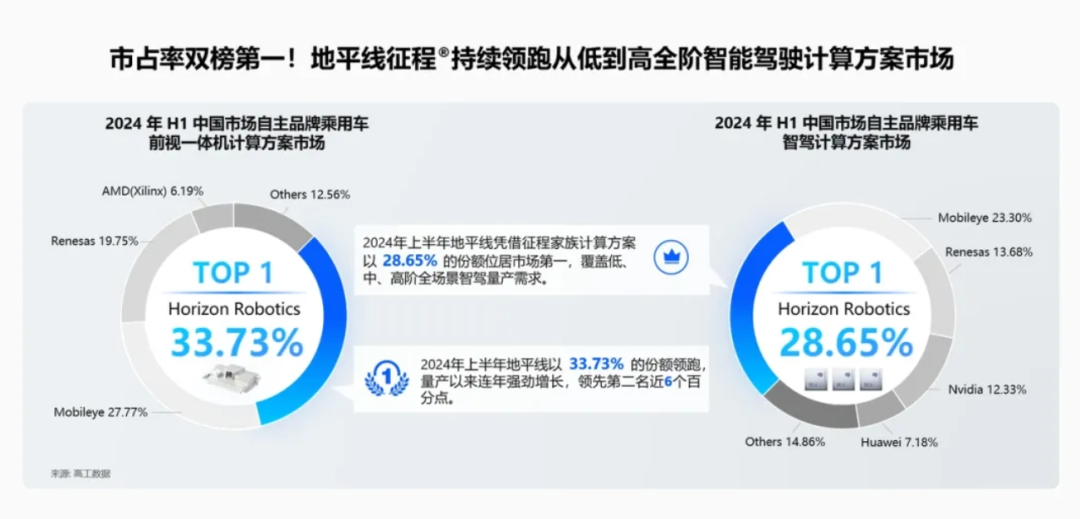

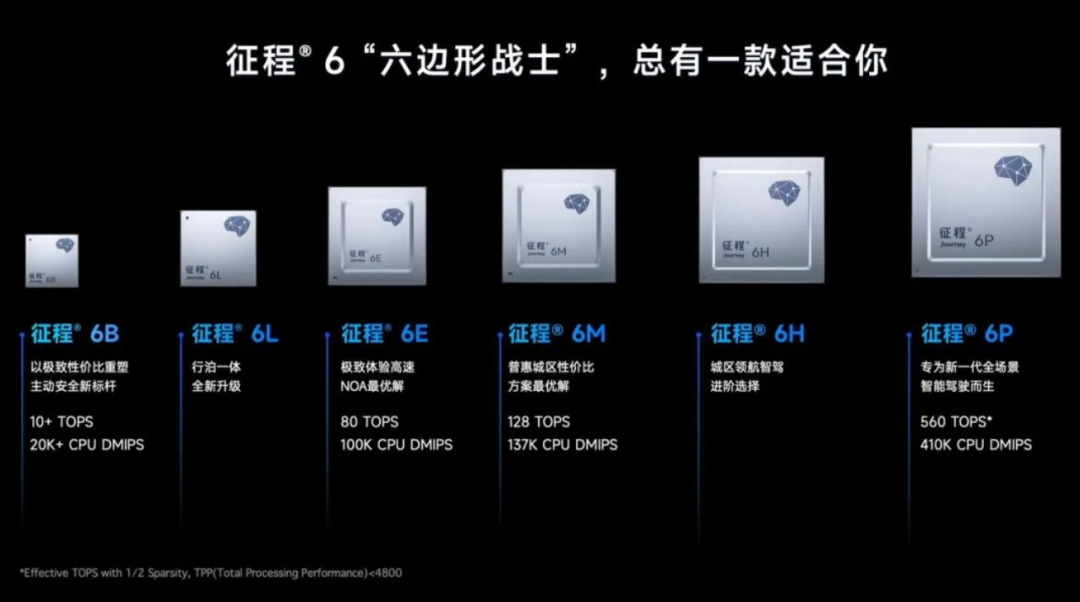

(微信公众号:牛散商学苑)2024年8月20日晚,地平线宣布,地平线征程家族车载智能计算方案出货量正式突破600万套,展现出令人瞩目的高增长态势。自2020年开启前装量产以来,地平线征程家族计算方案量产规模持续飙升,在2021年底突破百万大关后,以逐年翻倍的速度,在2024年3月达成500万出货,并于数月内再次实现百万增长,持续引领中国智驾计算方案的最大规模量产。目前,地平线征程家族已获得全球超30家车企及品牌的前装量产合作,累计量产定点车型突破270款,量产上市车型超过130款。在高工智能汽车研究院发布的2024年上半年中国市场前视一体机计算方案和智驾计算方案市场份额榜单中,地平线分别以33.73%、28.65%的市占率获得双榜第一,持续领跑从低到高全阶智能驾驶计算方案市场。同时,面对市场上不断升级的智驾需求,地平线全面升维,于今年4月份推出征程6系列。征程6系列共包含六个版本,面向不同智能驾驶场景进行计算资源的灵活配置。征程6系列已获得超10家车企及品牌的量产合作,并将于2024年内开启首个前装量产车型交付。uperDrive搭配征程6旗舰版将打造出最佳的高阶城区智驾“样板间”,并面向车企与产业链伙伴提供灵活开放的协作模式,促进产业研发与交付效率的提升,推动好用的城区NOA方案加速规模化量产落地。据规划,SuperDrive将于2024年第四季度推出标准版量产方案,并将于2025年第三季度实现首款量产合作车型交付。

2024年3月26日,地平线向香港证券交易所递交了上市申请;2024年4月26日,中国证监会国际合作司对地平线机器人出具补充材料要求(4月19日-4月25日);2024年4月26日,2024年8月9日,中国证监会国际合作司公示关于Horizon Robotics (地平线)境外发行上市备案通知书(国合函〔2024〕1640号),备案通知公司拟发行不超过1,153,546,800股境外上市普通股并在香港联合交易所上市。

地平线是市场领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,拥有专有的软硬件技术。我们的解决方案整合了领先的算法、专用的软件和先进的处理硬件,为高级辅助和高阶自动驾驶提供核心技术,从而提高驾驶员和乘客的安全性和体验感。依托已大规模部署的前装量产解决方案,我们成为了智能汽车转型及商业化的关键推动者。根据灼识咨询的数据,自我们2021年大规模量产解决方案起,按年度装机量计算,我们是首家且每年均为最大的提供前装量产的高级辅助驾驶和高阶自动驾驶解决方案的中国公司。我们拥有庞大的全球客户群,包括行业领先的OEM和一级供应商。作为市场领导者,我们抓住行业的巨大发展机会,业务在过去三年中实现显著的规模性增长。

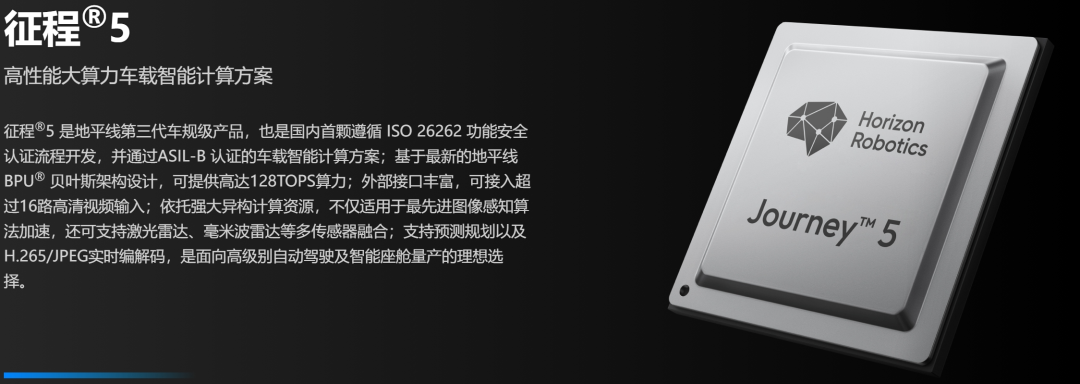

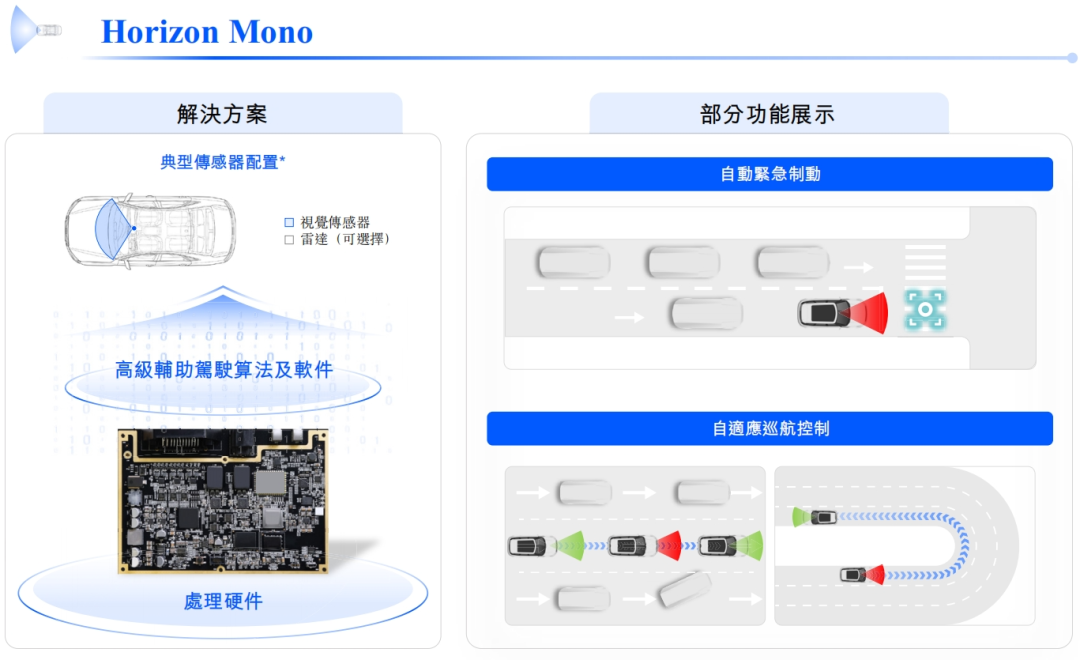

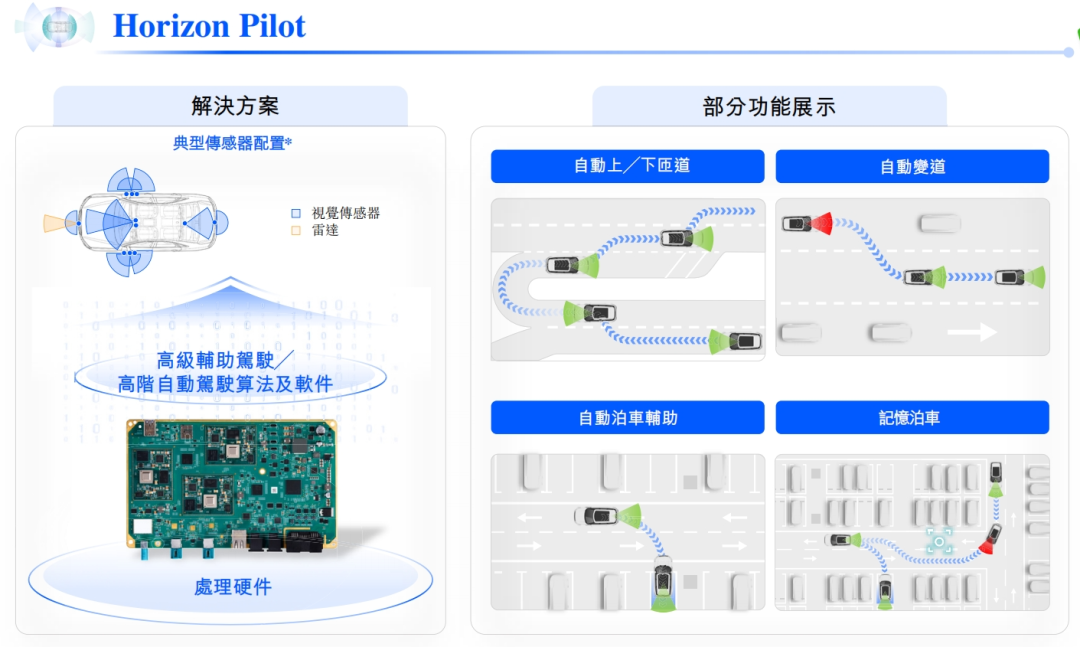

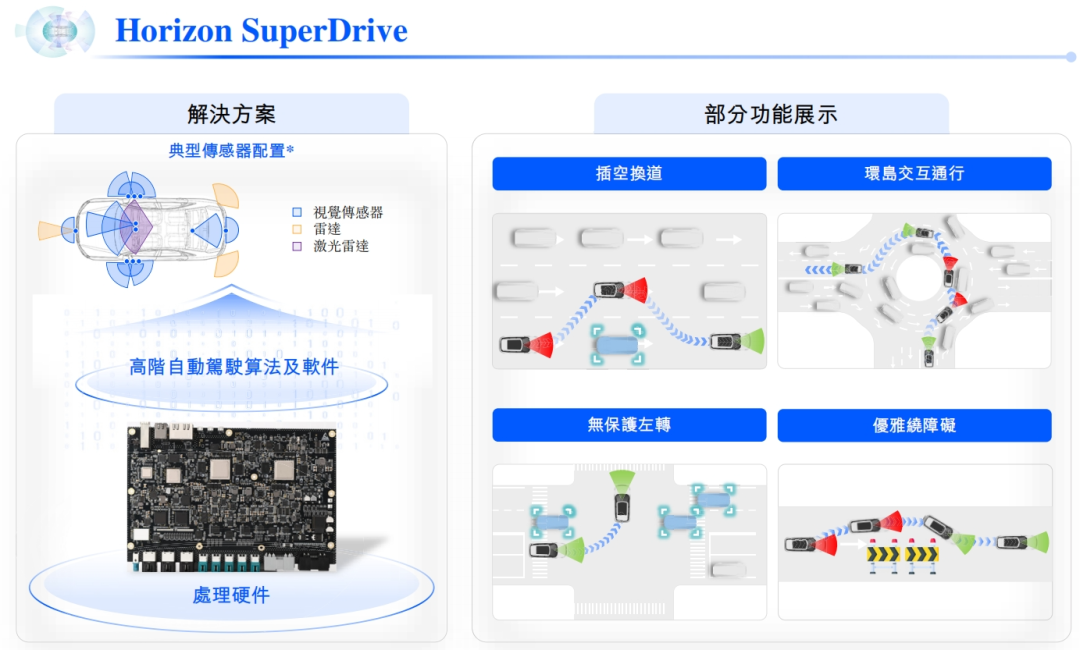

地平线提供全面的高级辅助驾驶和高阶自动驾驶解决方案组合,即Horizon Matrix Mono、Horizon Matrix Pilot及Horizon Matrix SuperDrive,以满足客户从主流高级辅助驾驶到高阶自动驾驶的不同需求:Horizon Mono是我们的主动安全高级辅助驾驶解决方案,旨在提高日常驾驶的安全性及舒适性,可实现自动紧急制动(AEB)及智能大灯(IHB)等安全功能,提高乘客及道路使用者的安全性,亦可实现自适应巡航控制(ACC)及交通拥堵辅助(TJA)等舒适功能,提升驾驶体验。Horizon Pilot是我们的高速自动领航(NOA)解决方案,提供安全、高效的驾驶体验。Horizon SuperDrive是我们领先的高阶自动驾驶解决方案,配备了我们领先的处理硬件,旨在于所有城市、高速公路和泊车场景中实现流畅和拟人的自动驾驶功能。

地平线的高级辅助驾驶和高阶自动驾驶解决方案建基于全面的技术栈,包括用于驾驶功能的算法、底层处理硬件,以及促进软件开发和定制的各种工具。我们的基础核心关键技术,即算法、BPU、地平线天工开物、地平线踏歌及地平线艾迪,亦具备单独商业化的潜质。

地平线采取软硬协同的开发理念,并认为该理念对实现最佳运算效率和最优成本至关重要,因此是实现高阶自动驾驶未来的正确技术途径。我们还认为,通过提供灵活合作的商业模式及开放易用的开发工具,我们的生态合作伙伴能够加速高阶自动驾驶解决方案的大规模开发和量产。该等关键理念支持我们的产品设计及技术构架,使我们的解决方案具有以下明显的差异化优势:系统性能;高效率,高性价比;开放平台。

地平线独特的解决方案和开放的平台战略为我们赢得了越来越多的忠诚客户和生态合作伙伴。我们直接与OEM合作,也通过一级供应商与OEM合作,以将我们的软硬一体的高级辅助驾驶和高阶自动驾驶解决方案安装到量产的车辆中。截至最后实际可行日期,我们的软硬一体的解决方案已获得24家OEM(31个OEM品牌)采用,装备于超过230款车型。所有十大中国OEM均已选择我们的解决方案用于彼等乘用车型的量产。仅在2023年,我们就获得了超过100款新车型定点。上表载列采用了我们解决方案的部分对外公布的主流OEM及一级供应商,以及部分生态合作伙伴。该等生态合作伙伴与我们合作以应对从软件开发到一体化解决方案的挑战。

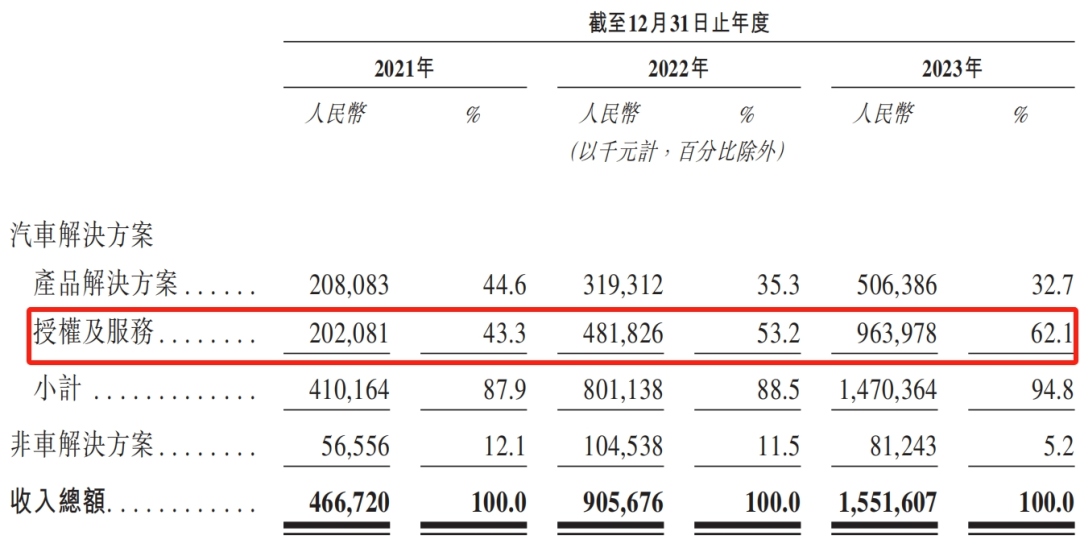

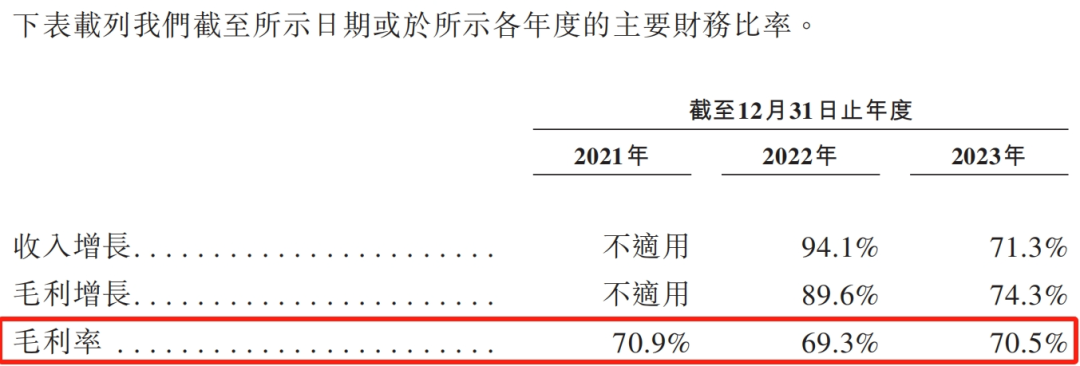

地平线业务模式:地平线拥有高度灵活及可扩展的业务模式。我们的客户能够在我们从算法到软件和开发工具,再到处理硬件的全栈产品中选择任何解决方案或组件的任何组合。这种灵活性帮助我们不断获得新客户并扩大市场份额。此外,我们的业务模式具有高度可扩展性。我们通常凭借我们OEM客户的提名已定点车型上量来扩大我们的解决方案的部署。此外,在彼等其中一款车型中使用我们的解决方案取得成功的OEM客户亦通常会将与我们的合作扩展至更多车型。此外,我们有机会从我们的产品组合中向客户销售更领先的解决方案及更多组件。2021年至2023年,我们灵活及可扩展的业务模式令我们的业务大幅增长,并为我们日后的持续成功奠定基础。我们的收入由2021年的人民币466.7百万元增加人民币439.0百万元或94.1%至2022年的人民币905.7百万元,并进一步增加人民币645.9百万元或71.3%至2023年的人民币1,551.6百万元。我们的毛利由2021年的人民币331.0百万元增至2022年的人民币627.7百万元,并进一步增至2023年的人民币1,094.3百万元。于2021年、2022年及2023年,我们分别拥有70.9%、69.3%及70.5%的较高且稳定的毛利率。我们2023年的定点为2021年的三倍以上,2022年至2023年期间,我们解决方案的装机量增加四倍。根据灼识咨询的数据,按高级辅助驾驶和高阶自动驾驶解决方案装机量计算,我们于中国高级辅助驾驶和高阶自动驾驶解决方案的市场份额于2022年至2023年增加约七个百分点。

地平线雇员:截至2021年、2022年及2023年12月31日,我们的全职雇员总数分别为1,454名、1,986名及2,066名。下表载列截至2023年12月31日按工作职能划分的雇员人数明细。

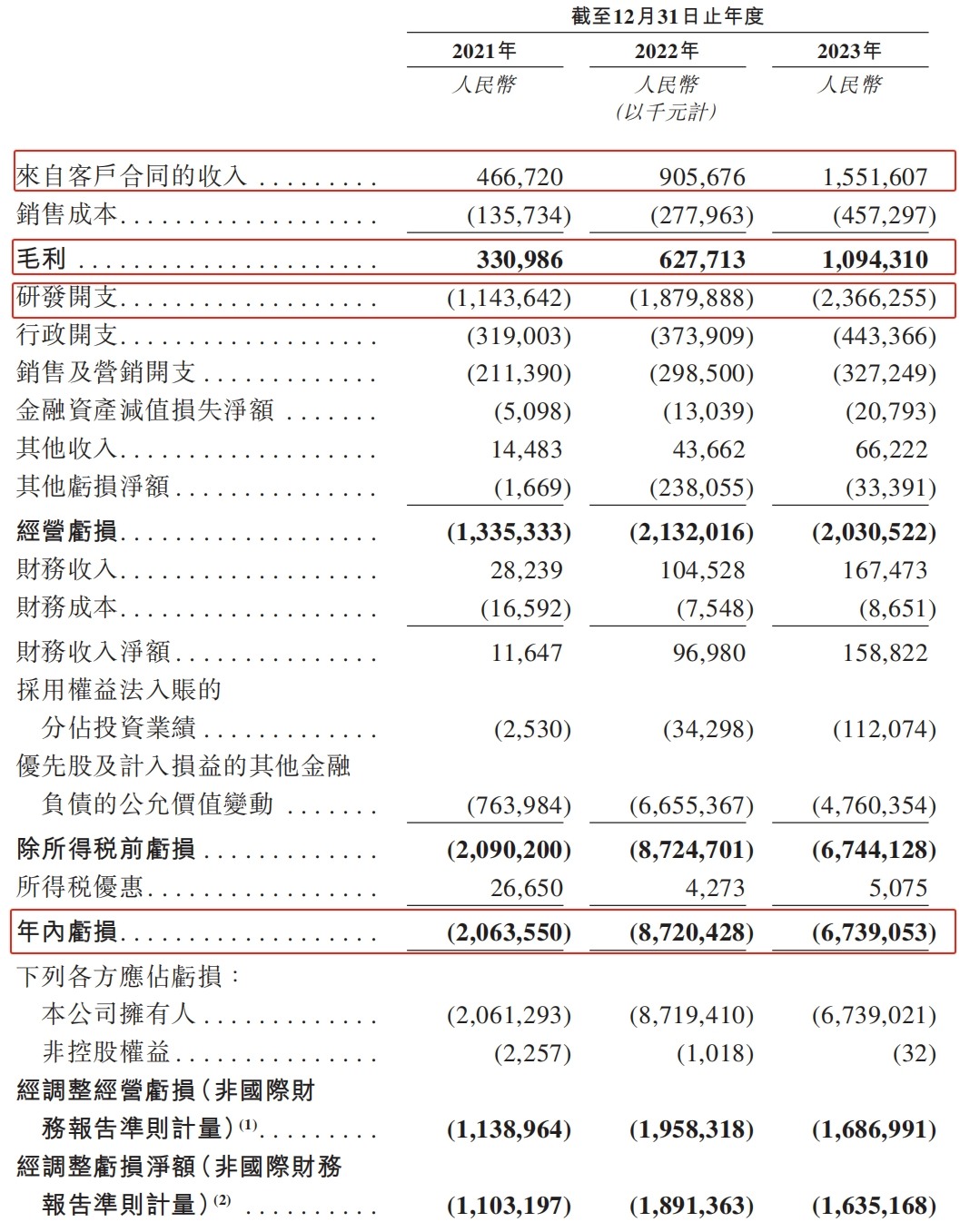

地平线研发:我们相信,我们强大的研发能力是我们的核心竞争优势,使我们在行业中处于领先地位。截至2023年12月31日,我们拥有1,478名全职研发雇员,占我们雇员总数的71.5%。于2021年、2022年及2023年,我们的研发开支分别为人民币1,143.6百万元、人民币1,879.9百万元及人民币2,366.3百万元。

地平线知识产权:自成立以来,我们已内部开发各种知识产权。截至2023年12月31日,我们在中国及海外获授542项专利以及649项商标。我们亦拥有超过100项版权(包括软件版权及设计版权)。

地平线竞争优势:我们认为,以下优势有助于我们取得成功,并使我们从竞争对手中脱颖而出:1、公认的市场领导者,并取得重大商业成功,具有极高的壁垒;2、植根中国的技术能力和经验确保我们在当今及未来的最大市场中获胜;3、拥有高黏性的庞大优质客户群;4、软硬协同的一体化解决方案;5、开放的技术平台助力打造繁荣的产业生态;6、高度灵活及可扩展的业务模式;7、富有远见且经验丰富的管理团队、世界级的人才和致胜文化。

地平线未来增长策略:1、继续投资技术并丰富我们的解决方案组合,以抓住行业发展机遇;2、赢得现有及新客户的更多量产合同;3、继续丰富我们的产业生态;4、吸引顶尖人才并扩大我们的团队;5、继续赋能全球合作伙伴。

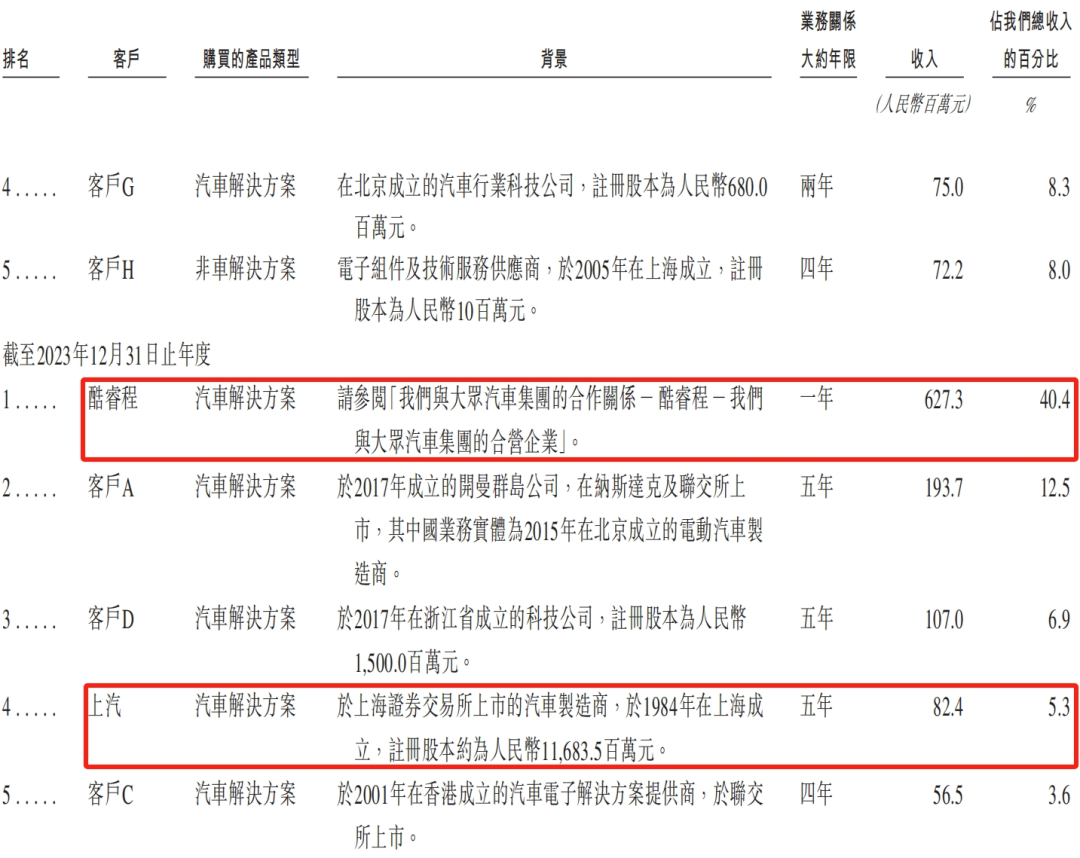

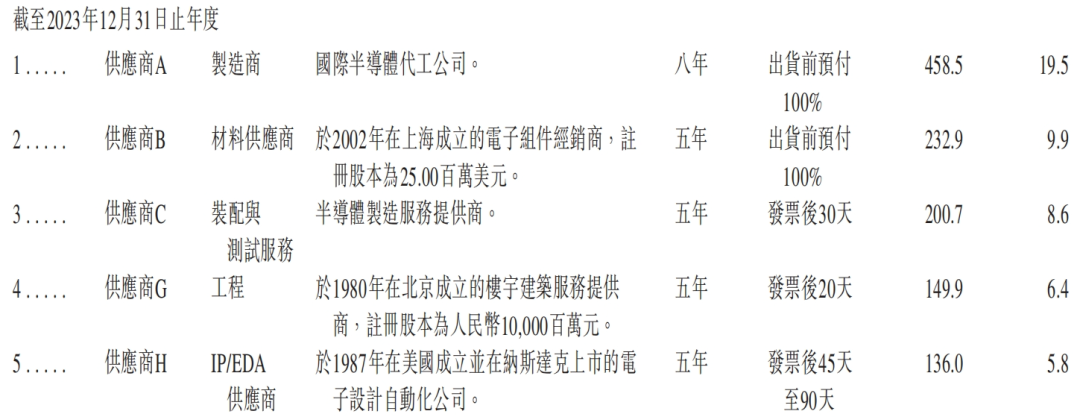

地平线客户及供应商:截至最后实际可行日期,我们的高级辅助驾驶和高阶自动驾驶解决方案已获得24家OEM(或31个OEM品牌)采用,装备于超过230款车型。我们在中国市场尤其成功,按在中国的销量计,中国的十大OEM都是我们的客户。2021年至2023年,我们的大部分收入来自我们的汽车解决方案。于2021年、2022年及2023年,我们五大客户产生的收入总额分别为人民币283.1百万元、人民币482.1百万元及人民币1,067.0百万元,分别占我们收入的60.7%、53.2%及68.8%。同年,我们来自最大客户的收入分别为人民币115.2百万元、人民币145.3百万元及人民币627.3百万元,分别占我们收入的24.7%、16.0%及40.4%。2021年至2023年,我们的五大客户包括OEM及一级供应商客户。除大众汽车集团及上汽(均为本公司股东)外,据我们所知,于往绩记录期及直至最后实际可行日期,我们的五大客户均为独立第三方。于2021年、2022年及2023年,我们向五大供应商的采购总额分别为人民币251.6百万元、人民币890.2百万元及人民币1,177.9百万元,分别占采购总额的52.0%、61.8%及50.2%。同年,向我们最大供应商的采购额分别为人民币100.7百万元、人民币226.3百万元及人民币458.5百万元,分别占我们采购总额的20.8%、15.7%及19.5%。于往绩记录期,我们的五大供应商包括制造商、组装及测试服务提供商,以及IP供应商及EDA供应商。

地平线控股股东:余凯博士、Everest Robotics Limited及Horizon Robotics,Inc.将于[编纂]后共同构成本公司的一组控股股东。

地平线创始人:余凯博士,47岁,为本公司创始人、董事会主席、执行董事兼首席执行官。余博士负责我们的整体战略及业务发展。余博士于2015年7月获委任为董事,并于2024年3月调任为执行董事。余博士为国际著名科学家,在计算机工程领域拥有约25年的研发经验。余博士已发表超过100篇论文,被引用达30,000次以上。在创立本公司之前,余博士于2012年4月至2015年6月担任百度研究院副院长。彼于2013年百度发起中国首个自动驾驶项目之一的过程中发挥了重要作用。于加入百度前,余博士在德国和美国于12年间曾担任多个关键研发职位,包括Siemens Corporate Technology神经计算部门的高级研究科学家、NEC Laboratories America媒体分析部门主管。彼亦于该期间在斯坦福大学计算机科学系担任兼职教师。余博士分别于1998年7月及2000年6月获得南京大学电子工程学士学位及硕士学位,并于2004年7月获得德国慕尼黑大学计算机科学博士学位。

地平线估值:

招股说明书显示,地平线成立以来获得多次投资,投资方中明星资本云集,累计融资23.6亿美元(约合人民币170亿元)。2015年9月18日,刚刚成立不久的地平线就完成了首轮融资,投资人包括五源资本、高瓴、红杉中国、金沙江创投、线性资本、创新工场及真格基金等知名机构。在此后的多轮融资中,包括上汽集团、广汽集团、长城汽车、比亚迪、中国一汽,英特尔、SK Hynix、宁德时代、立讯精密、星宇股份、韦尔股份、舜宇光学等上下游产业链上的企业也纷纷加入成为其股东。2022年11月17日,最后一次D轮融资投后估值超过87亿美元(约合人民币626亿元),种子-1轮融资至D轮融资对应估值翻了144倍。据招股说明书披露地平线已经发行股本为11,317,011,976股,另据中国证监会国际合作司2024年8月9日公示关于Horizon Robotics(地平线)境外发行上市备案通知书(国合函〔2024〕1640号)显示,备案通知地平线拟发行不超过1,153,546,800股境外上市普通股并在香港联合交易所上市,Horizon Robotics(地平线)港股拟IPO发行后的总股本不超过12,470,558,776股,根据Horizon Robotics(地平线)D轮每股成本0.7415美元,假设Horizon Robotics(地平线)港股拟IPO发行价为0.7415至1.483美元,则Horizon Robotics(地平线)港股IPO发行市值为92亿至185亿美元。

地平线历史财务数据概要:

地平线盈利路径:尽管我们快速发展,我们于往绩记录期录得亏损。于2021年、2022年及2023年,我们分别产生年内亏损人民币2,063.6百万元、人民币8,720.4百万元及人民币6,739.1百万元,而经调整亏损净额(非国际财务报告准则计量)分别为人民币1,103.2百万元、人民币1,891.4百万元及人民币1,635.2百万元。于往绩记录期,我们的收入大幅增加,于2021年、2022年及2023年分别为人民币466.7百万元、人民币905.7百万元及人民币1,551.6百万元。于往绩记录期,我们的经调整亏损净额(非国际财务报告准则计量)占收入的百分比大幅收窄。未来几年,我们计划通过扩大收入规模、维持毛利率水平、提升经营杠杆及酷睿程的经营提升来实现收支平衡并实现盈利。于往绩记录期,我们的有关亏损主要是由于:1、需要大量前期投资;2、规模经济效应尚未释放;3、采用权益法入账的分占投资业绩;4、优先股及其他金融负债的公允价值变动。

地平线扩大我们的收入规模:我们是一家快速发展的公司。于往绩记录期,我们的收入大幅增加,于2021年、2022年及2023年分别为人民币466.7百万元、人民币905.7百万元及人民币1,551.6百万元,2022年及2023年的收入增长率分别为94.1%及71.3%。由于以下因素,我们预计我们的收入将进一步增长:乘借行业东风。利用大量的订单储备。吸引新客户。与现有客户扩大合作。拓展新地域市场。推出价格更高的新解决方案,以满足对智能汽车激增的需求。

地平线维持毛利率状况:我们未来的盈利水平亦取决于我们能否维持目前的利润水平并推出具有高利润的新解决方案。具体而言,我们预期将通过实施(i)持续创新、(ii)供应链管理和完善及(iii)业务组合优化来优化我们的毛利率。

地平线提升经营杠杆:报告期内,我们产生大量经营开支(包括研发开支、行政开支以及销售及营销开支),以开发、管理及推广汽车解决方案。未来,我们将继续优化我们的研发以及销售及行政职能,以支持我们的长期业务增长。

地平线营运资金充足:我们拥有充足的营运资金满足目前需求,以及自本文件日期起计未来至少12个月的需求。

地平线股息:我们未曾就我们的股分宣派或派付定期现金股息。

法律诉讼及合规:于往绩记录期及直至最后实际可行日期,我们并无涉及任何我们认为会对我们的业务、经营业绩、财务状况或声誉及合规造成重大不利影响的实际或待决法律、仲裁或行政程序(包括任何破产或接管程序)。

地平线IPO募集资金用途:1、将于未来五年期间分配用于研发用途;2、用于销售及营销相关开支;3、用于我们合营企业未来的战略投资,从而拓宽及增强我们的技术能力;4、用于一般公司用途及营运资金需求。

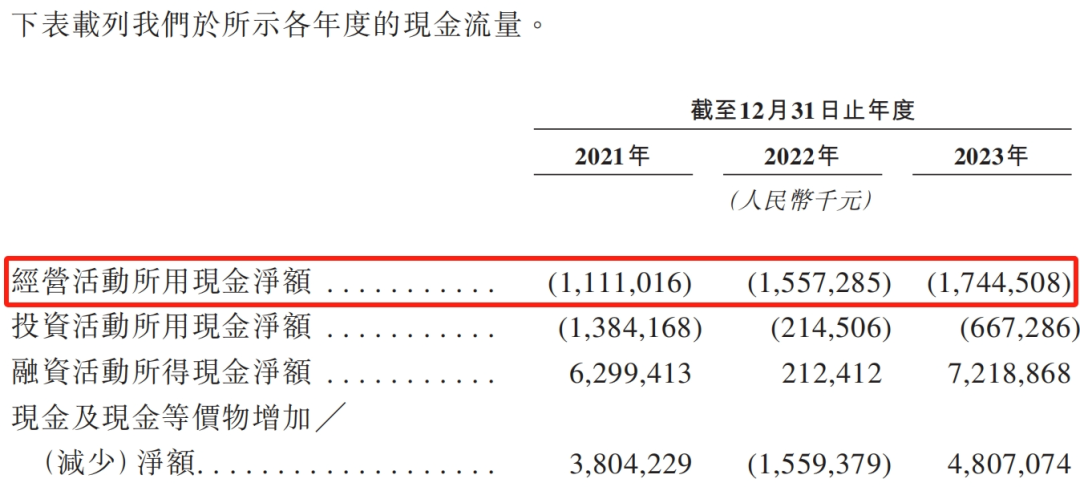

地平线近期发展:截至2024年1月31日,我们拥有现金及现金等价物人民币10,306.7百万元及未动用银行贷款人民币701.0百万元。

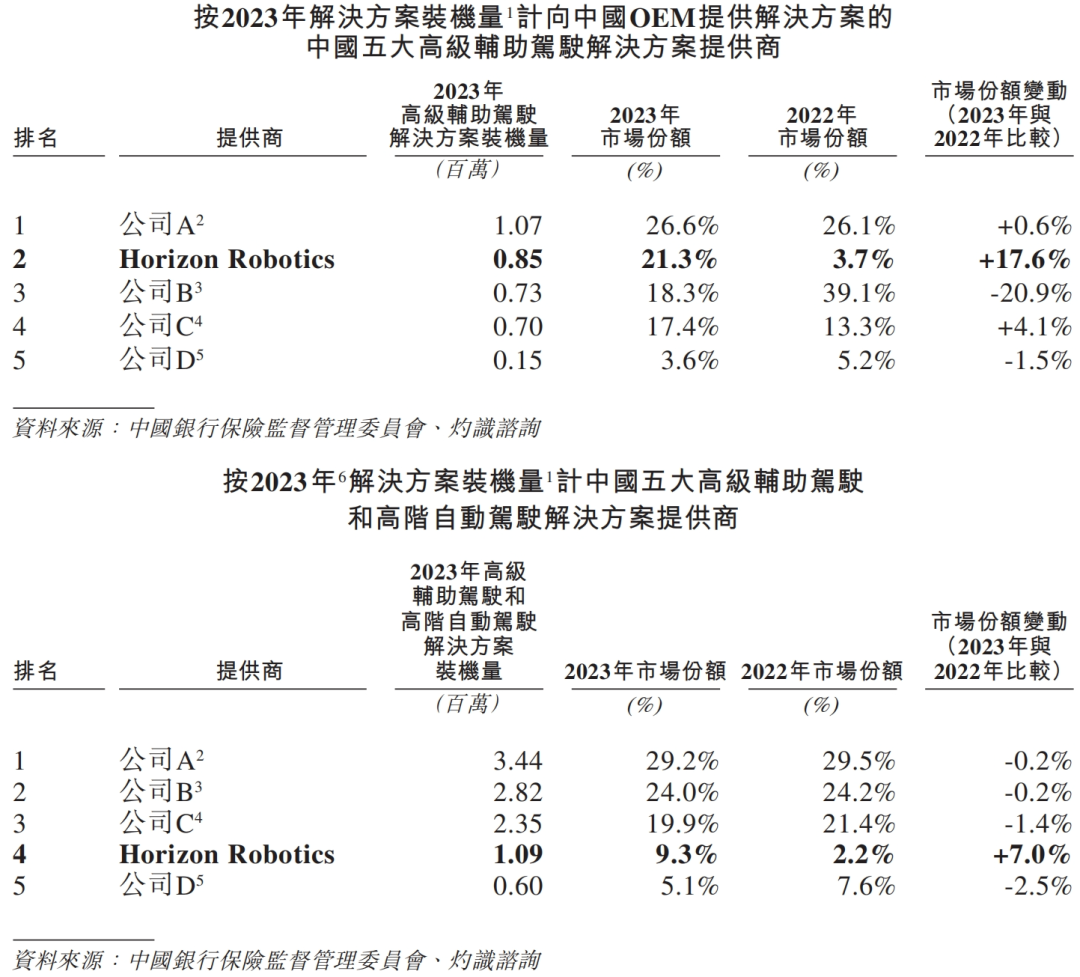

地平线竞争格局:地平线作为市场领先的配备专有软硬件技术的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供货商,依托已大规模部署的前装量产解决方案,成为智能汽车转型及商业化的关键推动者。根据灼识咨询的资料,地平线为中国前五大高级辅助驾驶和高阶自动驾驶解决方案提供商中唯一一家中国企业。根据灼识咨询的资料,按2023年解决方案装机量计算,地平线为中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%(Mobileye为26.6%,Horizon地平线为21.3%,Xilinx赛灵思(已被AMD收购)为18.3%,Renesas瑞萨电子为17.4%,TXN德州仪器为3.6%,共计市场份额为87.2%。)。按2023年解决方案总装机量计算,地平线亦为中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额为9.3%(Mobileye为29.2%,Xilinx赛灵思(已被AMD收购)为24%,Renesas瑞萨电子为19.9%,Horizon地平线为9.3%,TXN德州仪器为5.1%,共计市场份额为87.5%。)。

自动驾驶市场规模:

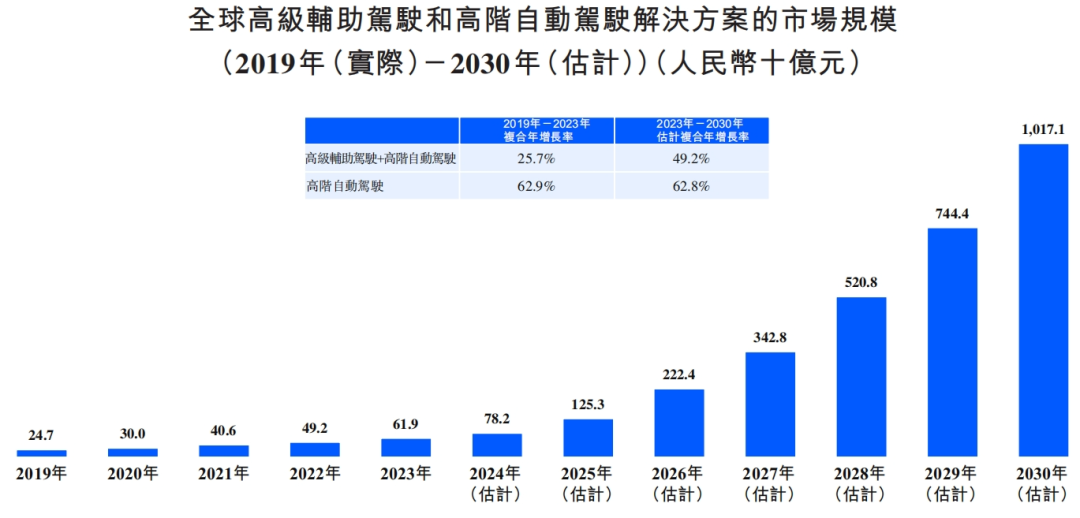

根据灼识咨询的数据,全球高级辅助驾驶和高阶自动驾驶解决方案的市场规模将从2023年的人民币619亿元增长至2030年的人民币10,171亿元,复合年增长率为49.2%。

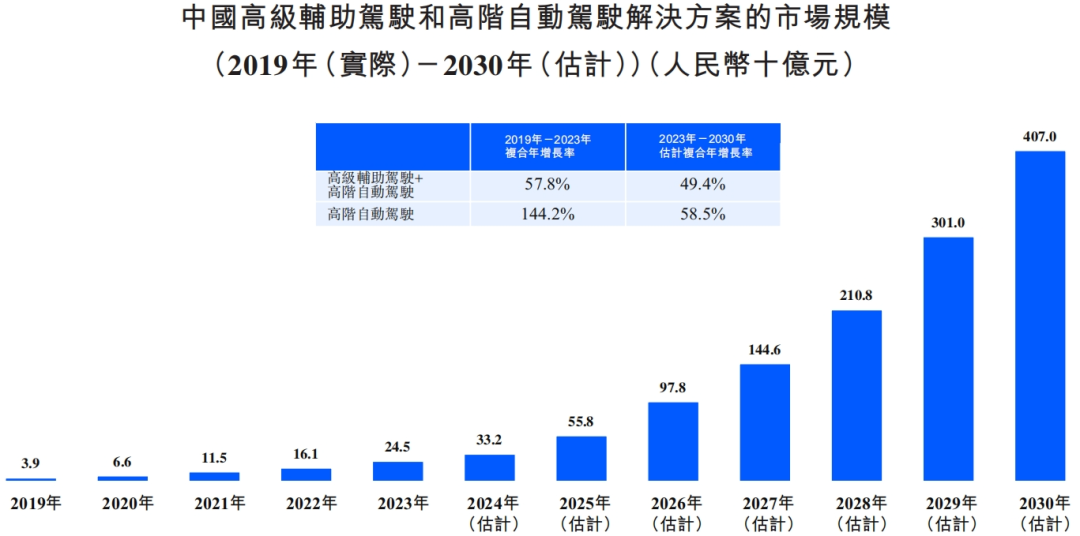

在中国,2023年高级辅助驾驶和高阶自动驾驶解决方案的市场规模总额为人民币245亿元。预计至2030年,中国的市场规模总额将以49.4%的复合年增长率增长至人民币4,070亿元。

地平线风险因素:我们在竞争激烈的市场中经营,并受到不断变化的环境的影响。我们持续并计划继续对研发进行大量投资,倘若我们的研发工作不成功,我们的竞争地位将受到负面影响,而我们的业务、经营业绩及财务状况将受到不利影响;倘智能汽车及高级辅助驾驶和高阶自动驾驶解决方案的市场停滞不前,或该等趋势未如预期般迅速或正面增长,则我们的业务、经营业绩及财务状况可能会受到不利影响;第三方合作伙伴的必要服务中断可能会使我们面临供应链风险,从而损害我们的业务;我们依赖数量有限的第三方业务合作伙伴提供若干基本材料、设备及服务;存在客户集中的风险,倘我们失去任何主要客户或无法向彼等销售产品,我们的收入可能会受到不利影响;报告期内,我们产生了亏损及经营现金流出以及流动负债净额及负资产,而我们无法保证我们将会有盈利或随后维持盈利。

风险提示:文章内容来源于公司招股书、公开披露信息,不构成任何投资建议,据此买卖,风险自负。

本文作者可以追加内容哦 !