受城镇化、工业化进程的不断推进,我国的环境问题经受着日益严峻的考验。随着“改良生态环境就是发展生产力”理念的深入人心,以及政策上国家对垃圾发电实行全额保障性收购制度,垃圾焚烧发电已成为垃圾“减量化、资源化、无害化”处理,改善生态环境的重要手段。

厦门市政环能股份有限公司(以下简称“厦门环能”)就是一家长期聚焦于固废综合处置业务的主板拟上市公司,主营业务包括生活类垃圾处理、危险处置、环境综合处理等。公司上游主要为发电项目施工企业、垃圾处理及发电设备(焚烧炉、烟气处理系统等)供应商、材料供应商等行业,下游客户主要为地方政府及电力公司。

2023年6月,厦门环能向上交所递交了主板上市申请材料,下半年经历了两轮问询。此后,除了更新财务数据,上市进程未有新动态。

全面实行注册制下,主板定位进一步突出“大盘蓝筹”市场特色,而厦门环能营收规模与行业头部相差近10倍,并且客户集中度、区域集中度高双高,公司恐怕要面临与佛水环保(佛水环保IPO:同业竞争、关联交易叠加国资流失,难以解开的“死结”)类似的窘境,想要继续推动上市进程较为艰难。

此外,厦门环能还存在大额分红、账上资金不少却仍欲募资补充流动资金,部分募投项目已投入运营仍列入募集资金使用计划等募投合理性问题。

撰稿/朱之焱

编辑/刘铭泉

无规模优势,主板定位难体现

2020年至2023年,厦门环能营业收入分别为5.36亿元、12.66亿元、13.61亿元和12.29亿元,2021年实现了翻倍增长。净利润虽然涨幅稍逊,却也呈上升趋势,分别为0.96亿元、1.48亿元 、1.89亿元和2.06亿元。

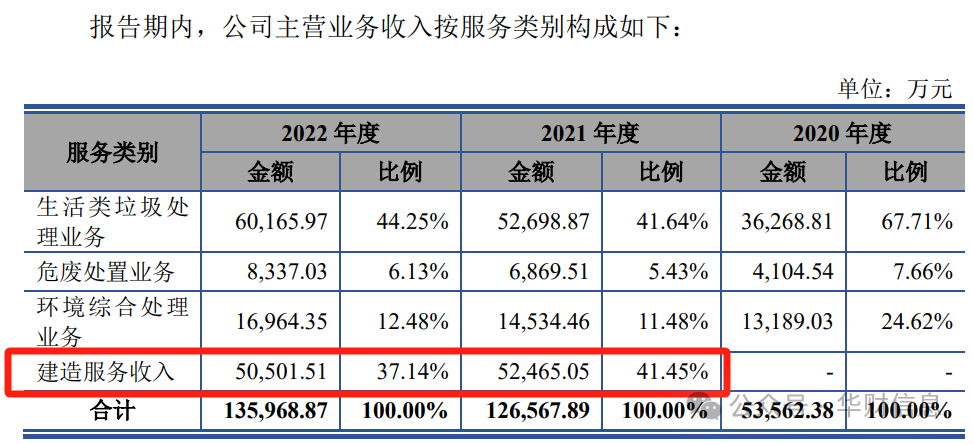

从收入结构上看,厦门环能营业收入2021年急速拉升与新增的建造服务收入有关(下图)。

2021年、2022年和2023年(以下简称“报告期”),厦门环能作为主要责任人为政府方提供建造服务,各年度获取收入分别为5.25亿元、5.05亿元和4.03亿元。

虽然建造服务收入被纳入公司主营业务收入,但并不具有持续性,项目建设完成后该业务随即终止。例如2020年就没有这项业务,自然也没有对应收入。

而剔除掉这部分收入之后,厦门环能主营业务收入缩水三成,分别为7.41亿元、8.55亿元及8.23亿元,主要来源于生活类垃圾处理、危废处置和环境综合处理等业务产生的收入,这才是公司日常主营业务。

据招股说明书披露,厦门环能主要通过特许经营模式从事生活垃圾焚烧发电业务,在生活垃圾处理项目建设过程中需获得地方环保部门、建设管理部门、土地管理部门等多个部门的审批和配合。

然而,特许经营模式、与民生相关的业务特点,也决定了厦门环能必然也和佛水环保面临着同样的的困境——业务布局和经营规模离不开当地人口聚集程度、城市规划、经济发展水平。

报告期内,厦门环能主营业务收入中(剔除建造服务收入),来自厦门市的收入占比接近九成。虽然公司自称是福建省固废处理行业的龙头企业之一,但显然,厦门市以外的业务并不多。

在首轮审核问询中,交易所曾要求厦门环能说明“主营收入主要集中在厦门市的原因及合理性,业务发展是否具有可持续性”以及“是否具有向福建省以外的区域开拓市场的能力及可行性。”

厦门环能将收入集中在厦门市的原因归结为:垃圾焚烧发电业务存在一定区域性特点,公司设立于厦门,是厦门市国资委控制的环保企业,是目前厦门市生活垃圾焚烧发电项目唯一的投资和运营主体,在厦门市固废处置行业拥有绝对领先优势。

同时,厦门环能认为收入区域集中符合行业惯例,公司具有所处行业受国家政策支持、地区经济保持快速发展、现有业务特许经营权剩余期限较长且在建项目投产后将大幅增加产能等多个增长点,因此业务发展具有可持续性,也具备向福建省以外的区域开拓市场的能力。

全面实行注册制下,监管层一再强调主板突出“大盘蓝筹”特色,一则是稳定性,要求拟上市公司业务成熟、经营业绩稳定;另一则就是行业代表性,要求拟上市公司在主营业务所属行业内具有较高地位,经营规模在同行业排名靠前。

然而,对比同行业可比公司的规模及区域集中度,厦门环能的行业代表性不足的同时,业务范围更显局限。

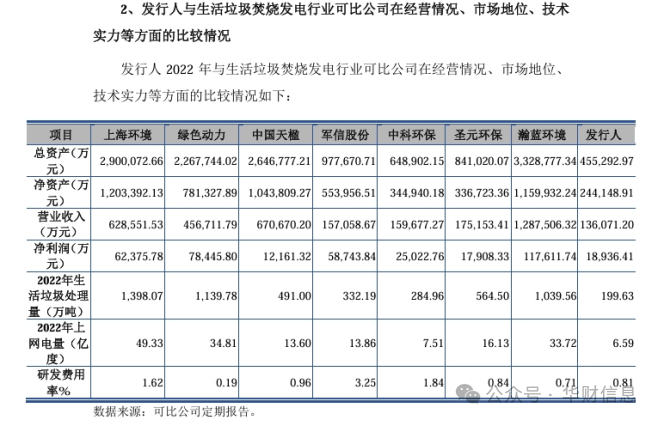

据披露,厦门环能选取了上海环境、绿色动力、中国天楹、军信股份、中科环保、圣元环保、瀚蓝环境这7家企业作为同行业可比公司。2022年,厦门环能(包括建造服务收入)不仅与营业收入为128.75亿元的瀚蓝环境相差近十倍,也与其他多家同行业可比公司有数倍差距,例如:中国天楹营业收入为67.07亿元,上海环境营业收入为62.86亿元,绿色动力营业收入45.67亿元(下图)。

就连收入极度依赖长沙的军信股份,2022年营业收入也有15.71亿元,高于同年厦门环能的13.61亿元(下图)。

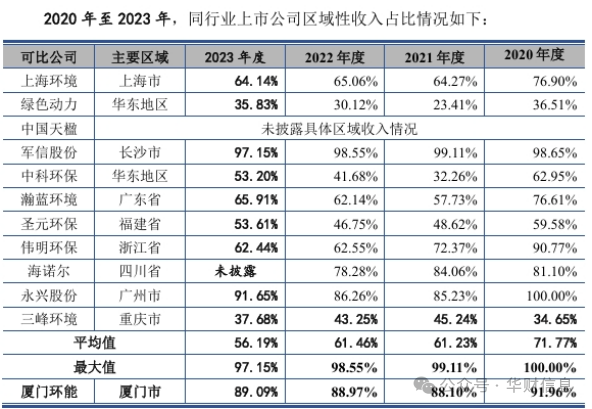

2020年至2023年,同行业上市公司的区域集中度平均值分别为71.77%、61.23%、61.46%和56.19%,厦门环能却始终保持9成左右。

从上述数据来看,固废处理行业一般采用政府特许经营的方式实施,业务区域较为集中已成为一种行业惯例,但同行业可比公司仍积极开拓外地市场,营收规模、经营区域范围也都优于厦门环能,厦门环能行业代表性的主板定位难以突显。

现金充沛、募投项目已建设完成,募资11亿做何用?

今年3月份,证监会发布的 《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》曾指出,要“严把拟上市企业申报质量”、“严禁以‘圈钱’为目的盲目谋求上市、过度融资”。

此次发行股票,厦门环能共计拟募集资金10.97亿元,其中约3.29亿元拟用于补充流动资金,3亿元拟投入到“东部(翔安)垃圾焚烧发电厂三期项目”、2.67亿元拟投入“宁化县生活垃圾焚烧发电厂建设项目(一期) ”、2.01亿元拟投入到“厦门市政环能研发中心建设项目 ”。

然而,纵观厦门环能的财务状况,其现金流实际上较为充沛。报告期各期末,厦门环能经营活动产生的现金流量净额分别为3.44亿元、5.14亿元、3.42亿元,拥有货币资金分别为2.21亿元、3.81亿元及2.61亿元。

在货币资金规模已然接近3亿元的情况下,仍要再补充3.29亿元流动资金,有必要么?

对于厦门环能货币资金余额较高仍募资补流的问题,交易所也在审核问询中提出质疑,要求公司说明“货币资金余额较高且报告期内持续增长的原因及合理性”及“保留目前规模货币资金并以 3.29亿元募集资金补充流动资金的必要性”。

厦门环能解释称,公司2022年末货币资金余额较高,主要是2022年 12月收到翔安厂三期工程项目投资补助1.67亿元所致。截至报告期末,公司应付工程及设备款为3.83亿元,需要进行各工程项目相关款项的支付安排。同时,公司还有项目建设和未来偿还银行贷款等日常运营款项的需求。

除此之外,公司于2025年3月还需向厦门市政集团归还一笔金额为3亿元的中期票据统借资金。据披露,厦门市政集团于2020年3月完成金额为25亿元的中期票据的注册。2022 年 3 月,厦门市政集团实施第四期绿色中期票据的发行工作,发行金额3亿元,用于厦门环能及其子公司绿色项目建设和偿还项目贷款。彼时,厦门环能尚为厦门市政集团全资子公司。

令人不解的是,厦门环能一边自称需要资金还债及日常运营,一边却持续分红并且金额年年上涨。2020年至2022年度,分别现金分红407.07万元、5663.56万元、1.13亿元,共计1.74亿元。

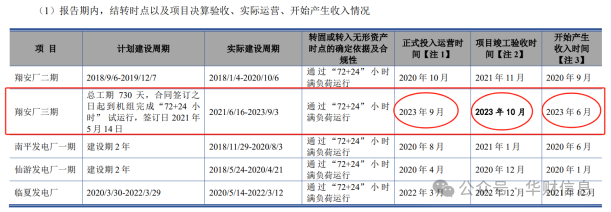

同时,《华财》查阅招股书及相关资料发现,厦门环能拟募投项目中有两个项目已经完工。

拟募资3亿元建设的“东部(翔安)垃圾焚烧发电厂三期项目”,实际建设进度已于2023年10月竣工验收并正式投入运营(下图)。

不知为何,厦门环在2023年6月申报IPO时仍将此项目列入到拟募集资金使用计划?

而据厦门环能官网披露,拟募资2.67亿元建设的“宁化县生活垃圾焚烧发电厂建设项目(一期) ”,也已在2024年7月圆满完成建设,并投入生产。(下图)

如此看来,厦门环能并不缺乏相关项目建设的资金。此外,在项目建设完成后,厦门环能也并未调整募投需求资金。那么,这样的募集资金投资项目设计是否真实合理呢?

无论是从部分募投项目已投入运营和产生收入,还是从公司现金流的情况来看,厦门环能募投合理性都很难说得过去,而这也难免会为公司的上市进程带来不利影响。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !