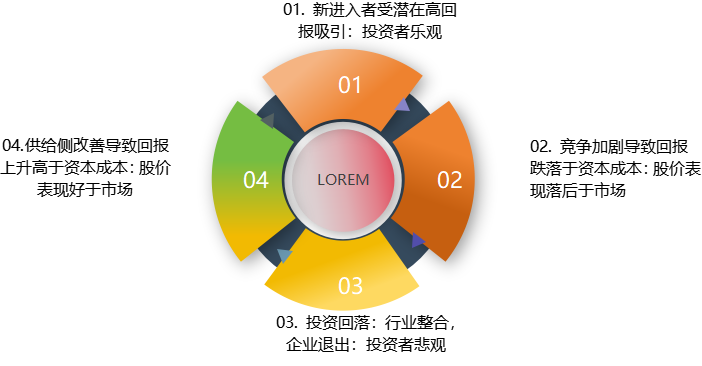

资本周期分析模型,主要用于观察行业供给方面的变化如何影响一个公司的竞争态势,即会否改变行业竞争格局。经典的模式如下:

养猪行业自2019年开始,进入新一轮周期,演进完全遵循上述模型。由于环保以及非瘟的强制去产能,导致供给侧出现剧烈收缩,留存的资本、产能带来更好的回报,股价也节节攀升;然后就是行业内外资本进入,开启长达4-5年的资本上行周期,新增产能急剧提升,投资者极度乐观;好景不长,竞争加剧导致2021年之后,猪价进入长期的深度调整之中(过程中嵌套的几个小反弹不影响大趋势),直至2023年四季度,全行业账面利润亏损,主动去库存去产能,部分企业破产重整,叠加非瘟严重减少存栏,在2024年春节之后,供求关系逆转,生猪价格信号在淡市出现反弹,宣告新一轮周期的启动。

从供给侧来看,资本周期推动的产能以及库存变动,是猪周期最大的推手。

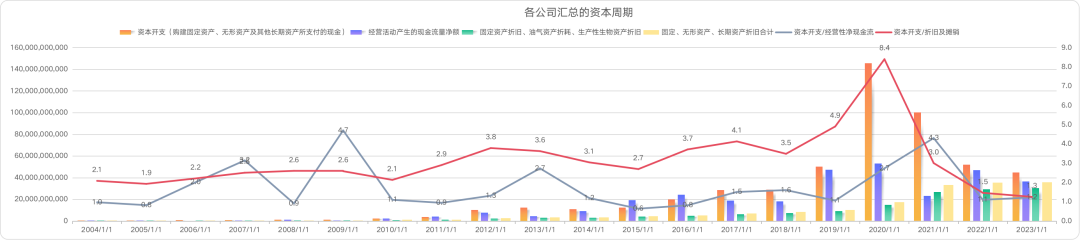

图一、主要上市公司资本周期图

2019至今,资本开支远远超过前几轮投入强度,直接影响未来行业格局。

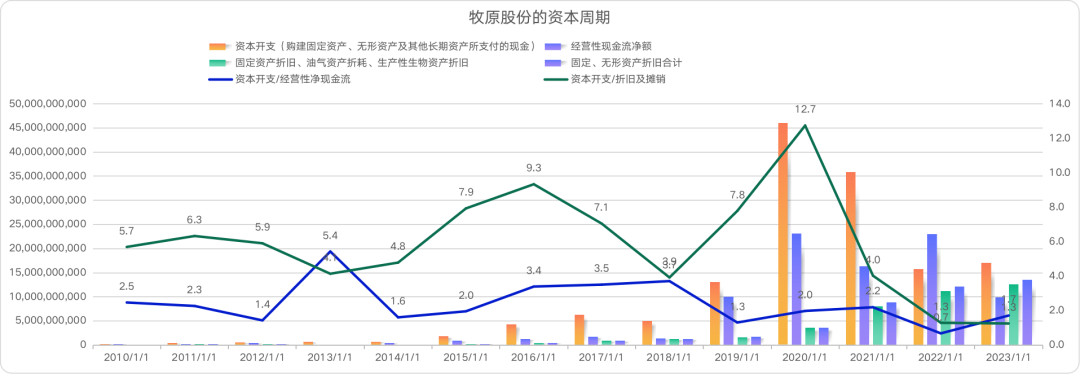

图二、牧原股份的资本周期图

牧原急剧扩产,成为本轮资本周期的最大赢家。

2024年新一轮猪周期中,最受诟病的地方在于产能出清不足,资本开支没有形成有效推出,出险的三家上市公司,通过债务重组,基本借尸还魂;既有的固定资产中,利用率不足50%,没有实现真正退出。

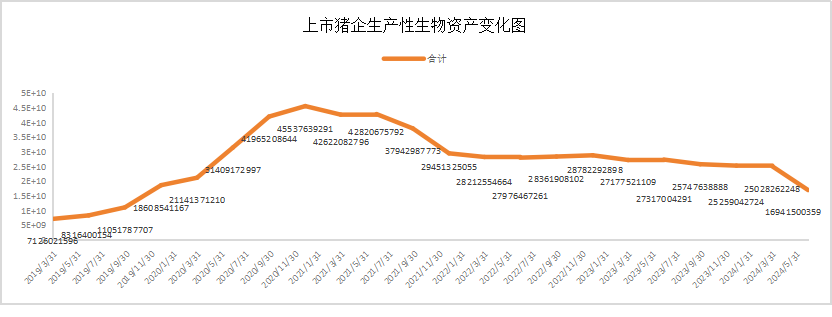

那么,养猪行业的资本收缩,主要反映在“生产性生物资产”上,即能繁母猪,这个指标的修复需要1-2年,因此带来养猪行业的景气周期。自2021年,牧原在该指标中一枝独秀,逆势增长。

图3、上市猪企生产性生物资产变化图

生产性生物资产自2021年开始下降趋势,但绝对总量依然较高。

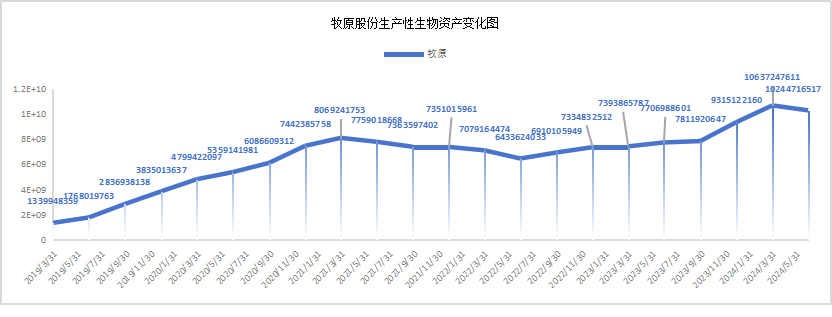

图4、牧原生产性生物资产变化图

牧原逆势扩张,持续释放产能。

需求相对稳定,但强度有所不同,且餐饮渠道占比较大,餐饮等终端消费的景气度,也会直接影响供求平衡必然在价格指标中进行反映,而期货指标,往往会领先数月之久。

图5:相对稳定的猪肉需求,但需求的强度依然会影响价格

2019-2020年的猪肉产量下滑,主要是产能不足。其他时间,多维持在相对稳定的状态。

2024年,下游消费整体疲软,尽管产能出现两位数下跌,但需求端下跌幅度在7-10%之间,主要由于地产基建劳务消费降低,以及餐饮消费衰退带来的猪肉需求下滑。

图6:波动明显的猪价

图7:前瞻指标,生猪指数

生猪指数是由未来多组期货组成的价格指数,和主连指数不同,更能反映猪价走势。而本轮猪周期的最大失误,是锚定了现货而非生猪指数。

生猪指数在2024年春节前跌至上一轮2021年初的底部,按此价格,全行业将持续亏损。春节后,猪周期供求反转,生猪指数快速反弹,在5月达到高点,而现货的高点到8月份才出现,而生猪股价,在5月份也随期货达到阶段高点。

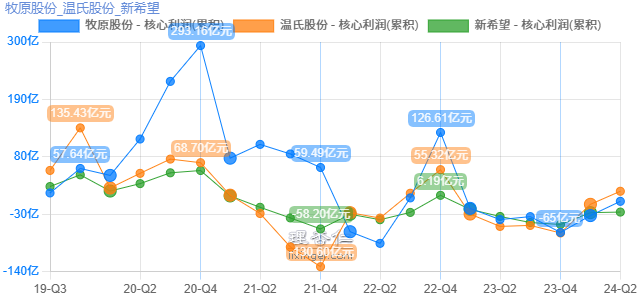

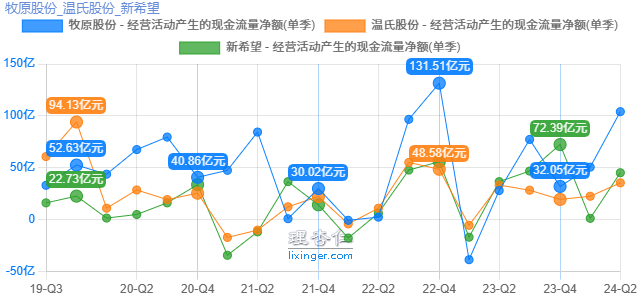

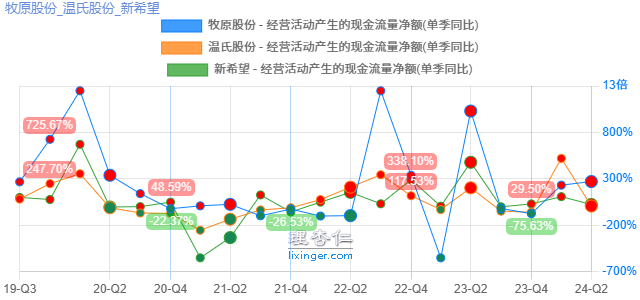

随着猪价的剧烈波动,企业净利润以及经营现金流也随之变化,极端情况下,带来全行业经营现金流负增长,往往意味着行业进入底部。这个底部持续多长无人知晓,但跟踪资本及产能的退出节奏,同时,经营现金流重回水位之上,往往意味着行业重拾增长。

图8:头部三强,2023年净利润亏损

图9:头部三强,经营性现金流依然位于水位之上

止住两个季度跌势,自2024年Q1重拾增长。

至2024年第一季度,行业资本周期进入第四阶段,“供给侧改善导致回报上升高于资本成本:股价表现好于市场。”

最好的投资时机。

即便是周期股的投资,价值依然应放在第一位,其次才是交易价值。那么,牧原内在价值何在?

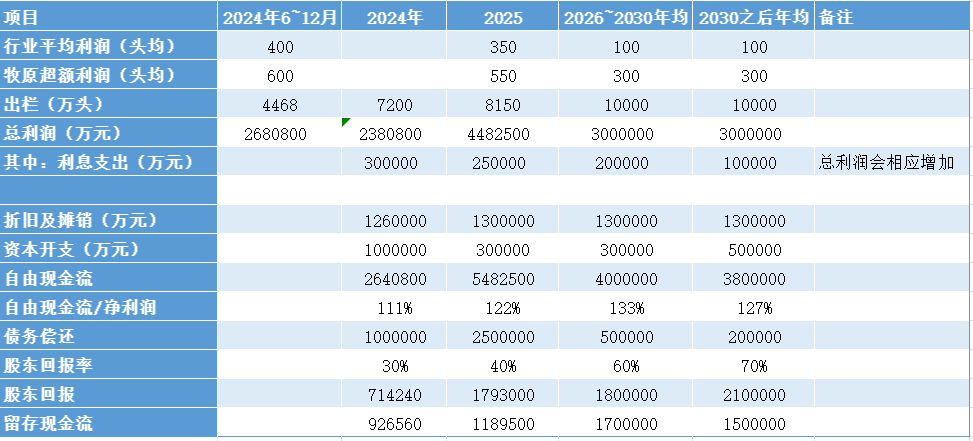

牧原股份建议模型:

以此为基准,按照股息率7~10%作为合理估值测算,2025年股息率大概率将得到释放,届时牧原的内在价值应在1800亿~3000亿之间,折现率10%,则当前的内在价值约为1600~2700亿元。

牧原当前市值约为2000亿元,企业价值(EV)约为2500亿元(市值约2000亿元,净现金约-500亿元),模型中假设2024~2025年偿还350亿债务,则企业价值约为2150亿元。

市值VS内在价值,2025年企业价值VS内在价值,均处于中段位置。

从交易角度来看,在2024年春节前后,资本支出、产能反转向下,需求依然尚能企稳,在经营性净现金流出现转折点的时候,是最佳的买点,等逻辑兑现介入,悔之晚矣。

总结。

资本周期模型侧重于供给侧,资本开支大幅缩减,产能实质性退出,是投资该行业的前置条件之一。

需求端同样重要,猪肉下游消费的疲软,抵消部分供应下滑带来的支撑,需求端稳定乃至恢复增长,是投资该行业的前置条件之二。

行业价格信号反转,经营净现金流好转,是投资该行业的前置条件之三。

企业本身具备投资价值,出现确定性较高的交易机会,是投资该行业的前置条件之四。

养猪作为强周期行业,在周期趋势向下,或股价提前投资未来数年现金流的时候,必须要及时退出。

长逻辑等不到,短周期难把握,养猪,其实是个技术活。

本文作者可以追加内容哦 !