美的港股和A股昨天收于统一价格,67.60人民币和67.60港元,神同步!

截止昨天收盘,美的H股价格已经相对于54.8元的发行价上涨了超过26%,太强了。

好的公司在哪里都会被抢筹,美的A股本来也是北向资金的重仓股,持股市值超过800亿元人民币,港股上市之后,外资购买更加方便,筹码被抢也是预料之中的事情。

随着美联储降息的靴子落地,未来港股越来越多的核心资产会被资金重新青睐,估值会持续修复是大概率的事情。

如果你正好持有这些资产,那么千万要拿好了,不要被短期小小的波动甩下车了。

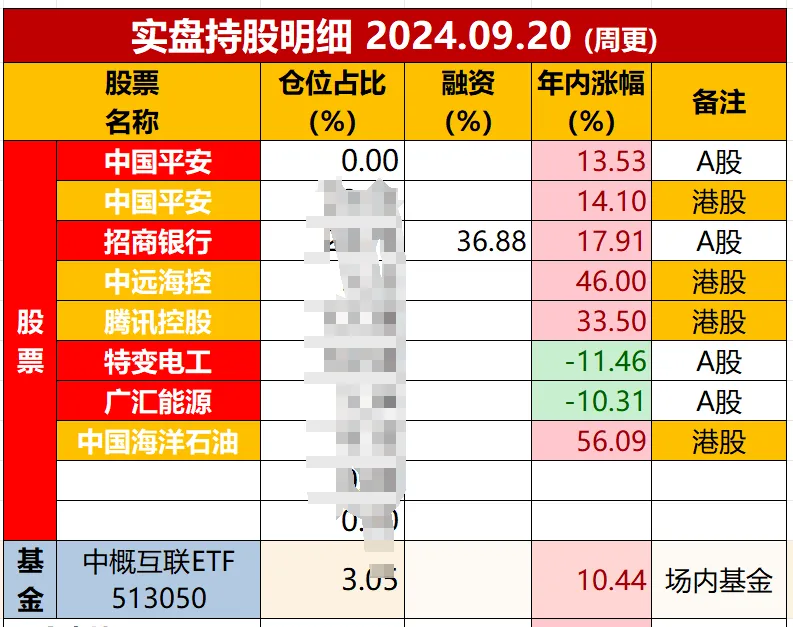

最近看到后台有一些留言,要有人说特变电工亏嘛了,满仓了云云的,能看出不少人带有戾气 ……

菜头就奇怪了,虽然特变电工是我2024年浮亏最多的一只股票,但是相对于我的持仓成本也就下跌了10%多一点点,况且即便如此特变电工2024年也跑赢了全A超过4000多只股票。

再说,特变电工连续几次加仓之后,也就占到我10多个点的仓位:

而其他的公司,你一个都没抄到,刚好全仓了表现最差的那个?

如果真是这样,那没什么值得同情的,只能说明你不但运气不好,投资体系也是有问题的。

因为从我分析特变电工第一天开始就在提示公司的风险,把风险和机会都说得很清楚。

特变电工短期的机会在于煤炭产能核增预期和煤炭价格弹性,中期机会在于煤炭和输变电板块的业绩保底,长期机会在于新旧能源协同效应。

而最大的风险,在于子公司新特能源的出清进度。

目前看,公司除了硅料板块表现稍微和预期有点出入外,其余板块均在正常发展且一切向好的轨迹上面,尤其是输变电板块,营收和利润的增速以及毛利的提升都是略超预期的。

有没有可能,大盘稍微好一点点,菜头在特变电工这10%左右的浮亏,一下就回来了呢?

再说,特变电工也并没有比同期指数跌得更多啊,无非就是随着大盘整体估值下移而已。

全A到昨天收盘为止,一共4761家公司在2024年是下跌的,包括北交所在内上涨的公司一共就只有533家。

大家看看菜头持仓公司2024年的整体表现,如果还要为特变电工和广汇能源这点小仓位和小幅小跌就把整体投资体系都否定的话,没必要,太吹毛求疵了。

菜头的国泰君安证券账户后台显示超过98%+的人的收益,就算是国泰君安的客户炒股水平差,打个折扣菜头这收益超过95%的人,应该没有太多疑问吧。

菜头不是神仙,我认为当前的整体持仓收益,包括之前的调仓(已经落袋的)收益,已经很好了。

当然,接受一切批评,精益求精嘛,谁也不嫌钱多。

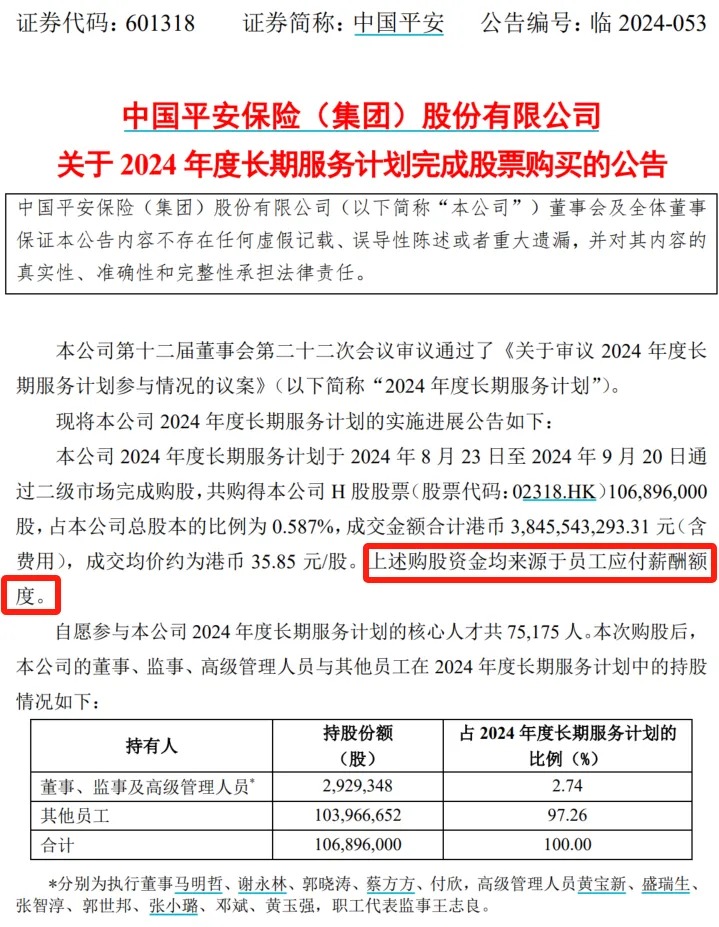

中国平安:2024年8月23日至2024年9月20日通过二级市场完成购股,共购得本公司H股股票1.07亿股,占本公司总股本的比例为0.587%,成交金额合计港币38.46亿元(含费用),成交均价约为港币35.85元/股。

上述购股资金均来源于员工应付薪酬额度。自愿参与本公司2024年度长期服务计划的核心人才共75175人。

相对于一些公司以“资产转移”为目的的股权激励,平安的这种相当于员工自掏腰包认购公司股份的利益绑定方式更符合股东的利益。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$美的集团(SZ000333)$$特变电工(SH600089)$$中国平安(HK|02318)$#炒股日记##复盘记录##国务院新闻办公室举行新闻发布会#

本文作者可以追加内容哦 !