前几天19.65元再次加仓海螺水泥,海螺整体仓位5.5%,整体成本22.62元(不含前期分红),浮亏10%多点的样子。

追踪海螺水泥多年,2021年年报后,基于快速增加的燃料成本看空海螺,犹记得当时海螺和神华都在盈利的相对高点。在看空提出后,在雪球引来了一些人的攻击和冷嘲热讽。倒车镜来看,基于成本推断的海螺盈利走向相对正确。虽然没赚钱,也让我基本避开了海螺的主跌浪。

当前,各种看空水泥、看空海螺的声音四起,鲜有人看好海螺。但从追踪来看,我预测海螺2024年盈利大概率触底,自三季度或会逐季改善。基于海螺的“三利好,一利空”,还是在20元以下小幅加仓,等待时间的验证。

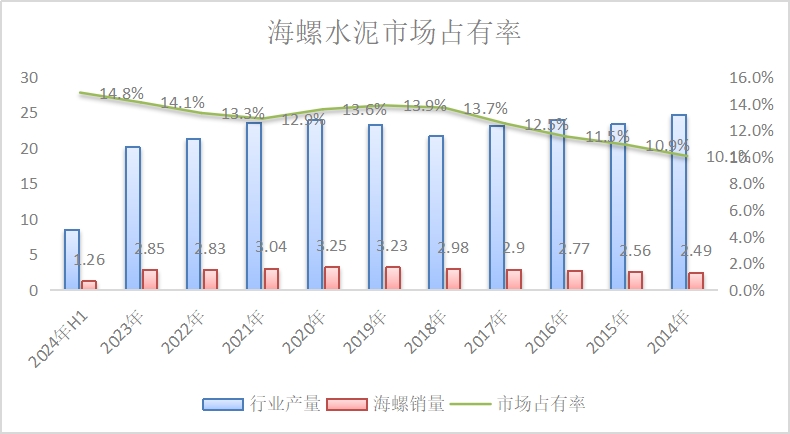

利好1:海螺水泥周期底部提升市占率,对冲水泥消费量下滑风险。

不可否认,水泥整体处于存量下滑市场,行业内卷严重。从统计局的官方数据来看,8月份单月水泥产量1.58亿吨,同比下滑11.9%,1-8月累计产量11.59亿吨,同比下滑10.7%,水泥产销持续下行,2024年预计在18亿吨左右。在整体需求下滑的同时,水泥价格也持续在低位徘徊。

在行业下行期,会打破原有的市场格局,具有技术、资金、管理优势的龙头企业将会获利,具体到海螺,其市占率持续提升,从2021年的12.9%提升到2024年上半年的14.8%,受益于市占率提升,在水泥产量整体下滑10%的情况下,其产量整体下滑4%,对冲了部分下滑风险。

利好2:受益于煤炭价格下行,水泥行业成本持续改善。

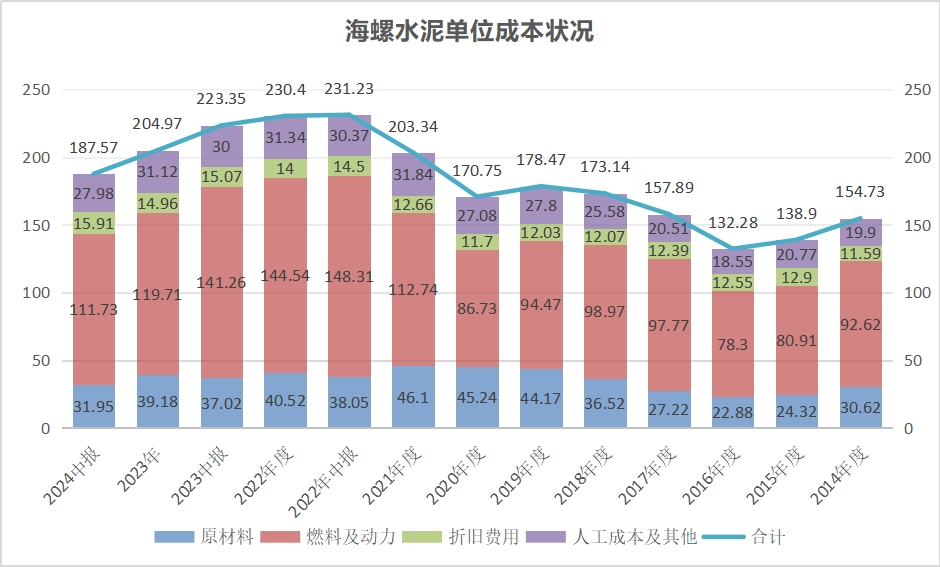

水泥成本对煤炭的价格十分敏感,根据一些行业报告,煤炭价格上涨10%,水泥生产成本上升幅度约为3%。水泥生产成本对煤炭价格具有较高的敏感性。从最近几年的海螺水泥吨成本来看,2022年海螺吨成本高企,达到了230元/吨,成为了历史记录以来成本的高点。之后水泥成本持续下滑,2023年204元/吨,2024年187元/吨,较高点降低了43元/吨。按照海螺年自营2.8亿吨测算,仅成本方面可以改善毛利120亿左右。预计在煤炭继续下行之下,成本端将持续改善。

利好3:水泥煤价差指数同比大幅改善,价差驱动盈利改善。

从近一年来看,水泥价格低迷情况下煤炭高位震荡缓慢下行,水泥煤价差指数同比大幅下滑,水泥行业盈利也断崖式下降。但从2024年上半年对比2023年下半年来看,水泥价格及成本开始筑底,反映到海螺财报上,可以看到海螺上半年销售毛利23%,较2023H1的27.6%继续下滑,较2023H2的23.8%大差不差。从净利率来看,上半年9.5%,较2023H1的14.5%大幅下滑,较2023H2的9.1%略有提升。

结合销量、水泥价格、成本状况等各因素考虑,2023年下半年和2024年上半年大概率是本轮水泥周期的至暗时刻。从三季度来看,水泥煤价差指数重新回到100以上,同比在10%+的样子,三季度盈利将会改善。

三利好之下,还有一个关系盈利的较大利空,就是在水泥需求量下滑之下,水泥价格持续萎靡,海螺吨售价持续低位,但只要成本的改善幅度超过水泥价格的下行幅度,水泥的盈利将改善。

从我追踪的数据测算,三季度海螺水泥单季度扣非净利预计在26亿左右,单季度同比增幅34%,前三季度累计59亿左右,同比下滑26%左右,全年可以80亿多点的样子。每股盈利1.6元,按照50%分红率,每股分红0.8元,当前价位股息率4%。待回到周期高点,轻松盈利200-300亿,按照当前价位,股息率10%+,完全可以媲美神华。当然,周期的轮回不是一蹴而就的,需要数年,耐心等待风起。

今天在一行一会一局的发布会上,在降准、降息、降存量房贷利率、创设股票回购增持专项再贷款、研究平准基金等利好推动下,放量大涨。

作为长期主义者,短期的涨跌随他去吧,不以涨喜,不以跌悲,满仓静静等待中。$海螺水泥(SH600585)$

本文作者可以追加内容哦 !