最新热点

1. 央行发布9月LPR报价,维持不变。央行官网9月20日发布,9月贷款市场报价利率(LPR)报价出炉,1年期LPR为3.35%,上月为3.35%;5年期以上LPR为3.85%,上月为3.85%。虽然7月至8月间,部分基本面数据不及市场预期,市场对于“宽货币”再发力的呼声较大,但9月作为季末月,是传统的需求扩张、财政发力节点,且8月政府债净发行规模创下历史新高。因此9月或依然是政策的观察期,10月中旬公布的三季度“成绩单”可能才是增量手段,尤其是降息,是否落地的评判标准。9月降准存在可能性。一是如果政府债保持加速发行节奏的话,9月净融资规模可能会在9000亿元左右,并不算低;二是9月跨季资金压力也会对流动性造成比较大的冲击。如果跨季资金过紧且贵,不排除央行季末降准缓解压力,届时会比较利好短端,尤其是存单等当前利率偏高的品种。

2. 非在校青年失业率达18.8%,创九个月新高。据国家统计局9月20日发布的数据显示,中国8月全国城镇不包含在校生的16岁至24岁劳动力失业率为18.8%。高于7月的17.1%。在7月非在校青年失业率上升之前,6月全国16至24岁青年失业率连续三个月下滑至13.2%,比5月下降一个百分点;5月为14.2%,比4月下跌0.5个百分点。经济疲软导致劳动力市场面对挑战,稳就业还要付出更大努力。

3. 中美经济工作组举行第五次会议。9月19日至20日,中美经济工作组在京举行第五次会议,此次会议由财政部副部长与美国副财长共同主持,两国经济领域相关部门到会交流。中方就美对华加征关税、对华投资限制、涉俄制裁、打压和影响中方企业利益等表达了严正关切。中国国务院副总理会见美方工作组时表示,中美双方应保持经济领域沟通交流,加强宏观经济政策协调,在平等和相互尊重基础上妥处彼此关切,推动中美经济关系稳定健康发展。

4. 美联储降息50bp,略超预期。美联储9月18日将联邦基金利率目标区间下调50个基点,至4.75%至5%之间。此前为抑制物价上涨,美联储自2022年3月以来加息11次、共加息525个基点。此次为四年来首次降息,以超出市场预期的50基点幅度开启宽松周期,以提振疲弱劳动力市场,确保经济实现软着陆。因此,尽管市场此前已认定美联储会降息,全球股市依然获提振,上周四全线上扬。不过,美联储主席在记者会上说,市场不应认为这就是未来降息的节奏,他强调,此次降息是对政策的“重新校准”。他说:“我们不会回到超低利率时代,利率现在处于更高的中等水平,而我们也将继续根据每次会议情况作出决定”。根据美联储发布的点阵图,支持今年再降息50个基点的委员,占微小多数。美联储主席说,美联储的目标是保持物价稳定,同时确保美国失业率不会上升。针对市场担忧美联储接下来会否以同样速度推进降息,美联储主席强调,投资者不应做此假设。市场预计,此次降息周期,可能会持续到2025年第四季,可能不会超过2025年底,累计降息幅度介于150基点至200基点。若美国经济出现明显衰退,则降息幅度会更大,时间也会更长。

5. 欧盟称将与中国加大努力,避免对在华生产的电动汽车征收关税。欧盟执委会表示,执委会和中国同意加强努力,避免欧盟对中国制造的电动汽车征收进口关税,并可能重新审查此前被欧盟拒绝的最低价格承诺。欧盟执委会副主席兼贸易专员和中国商务部长于上周四举行了会谈。欧盟执委会发言人称,两人就电动汽车关税问题进行了“坦诚和建设性”的讨论。中国商务部称,双方一致同意继续推动价格承诺协议谈判,全力致力于通过友好对话磋商达成双方均能接受的解决方案。如果欧方执意实施不合理征税措施,中方将坚定作出必要反应,维护企业正当权益。

行情解读

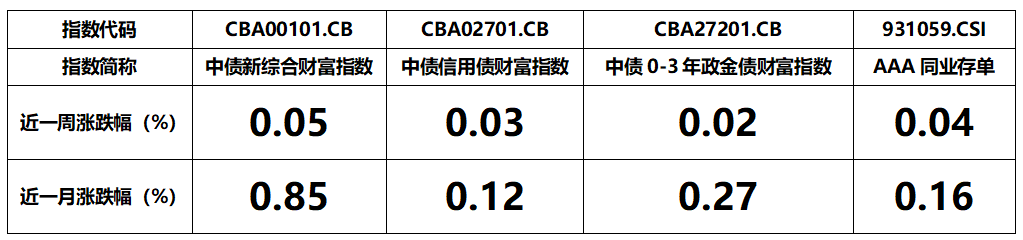

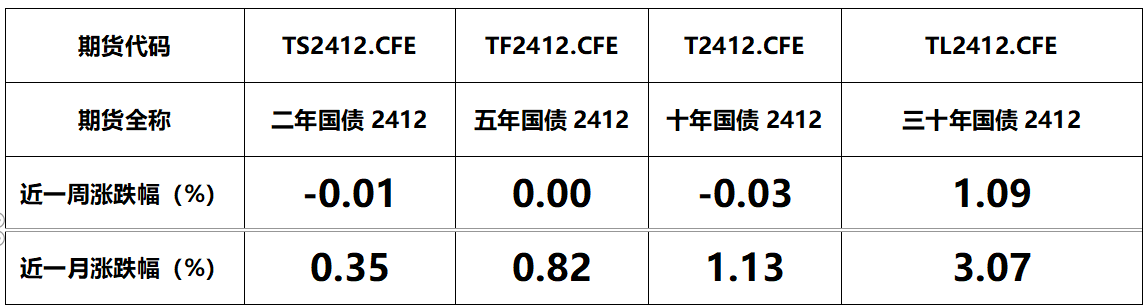

【指数】

数据来源:iFind;数据截止时间:2024年9月20日

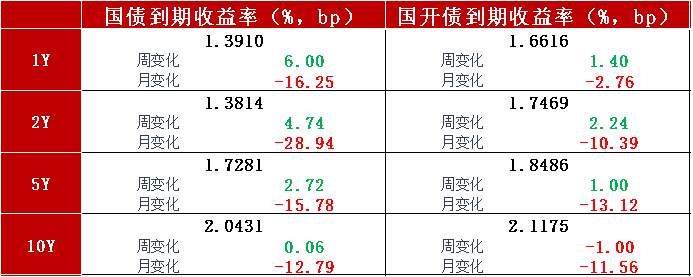

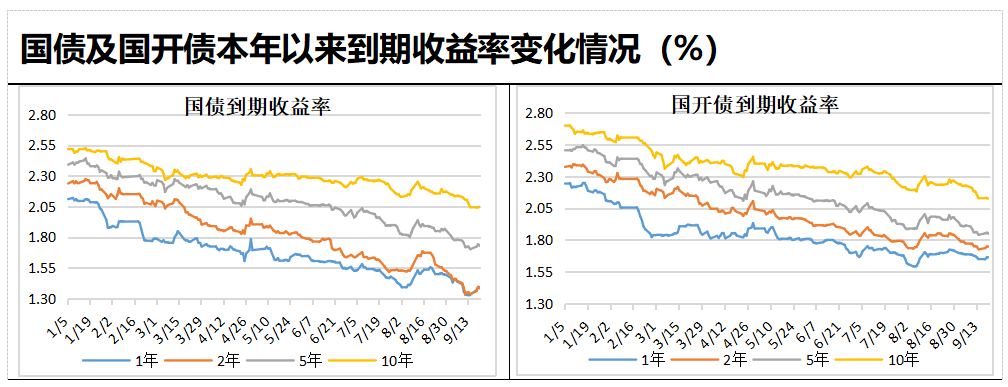

【利率】

数据来源:iFind;数据截止时间:2024年9月20日

数据来源:iFind;数据截止时间:2024年9月20日

数据来源:iFind;数据截止时间:2024年9月20日

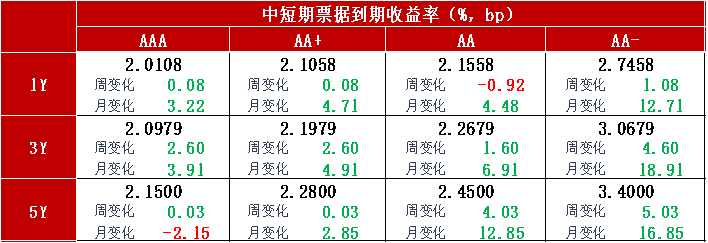

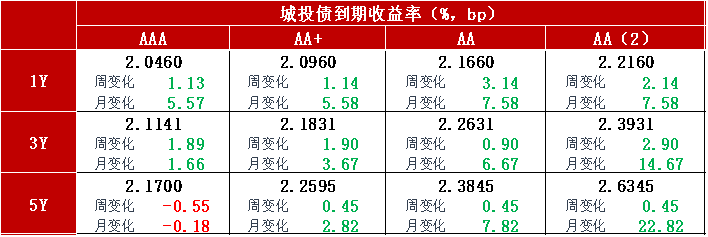

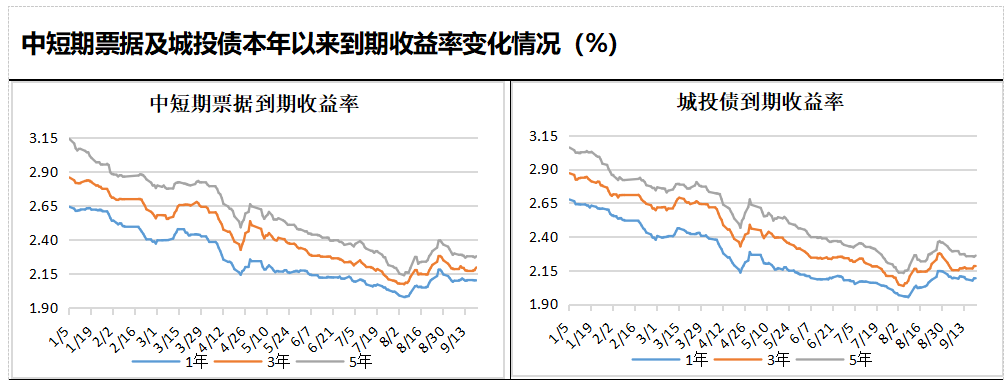

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月20日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月20日

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2024年9月20日

上周不同期限国债收益率走势不一,1-5年期国债收益率均上行,但7-30年期国债收益率均下行,其中短债收益率主要受资金面收紧影响,长债收益率在降息预期、增量政策预期中摇摆不定。美联储超预期降息一度助推长债收益率下至2.02%,但国内货币政策未受此联动,降息悬念仍然保留,十年期国债收益率2.0%关口迟迟未破;盘中放松限购、调降房贷利率等消息频发,媒体多次提及增量政策,债市一度在“恐高情绪”、发改委会议等多重担忧下迎来回调,但难见实质性政策落地,债市回调有限,始终位于低位震荡。

后市展望

上周政策利率维持不变,市场却并未演绎“降息预期落空”的调整。这一看似“反常”的走势反映了市场宽货币预期不减。总体上看,短期降息暂时落空,但基本面下行势头未见扭转,叠加汇率约束缓和及四季度流动性缺口加大,市场宽松预期暂时未见削弱,降息预期后移至10月。信贷增速拐点出现前,市场难见宏观层级的反转风险,主要防范微观层级调整风险,一般以久期、杠杆均运行至高位为触发条件,目前看,在资金松绑以前,杠杆率难见提升,目前债市杠杆也是偏中性的状态,后续市场预计延续偏强运行。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土长益定开债C(OTCFUND|002689)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君 #基本面分析# #央行将借入国债,债市影响几何?#

本文作者可以追加内容哦 !