乘联会月度分析报告笔记

本文为2024年8月份乘联乘用车市场分析报告的阅读笔记,全文可查阅乘联会公号,本文只做核心数据记录与解读。

总体市场:

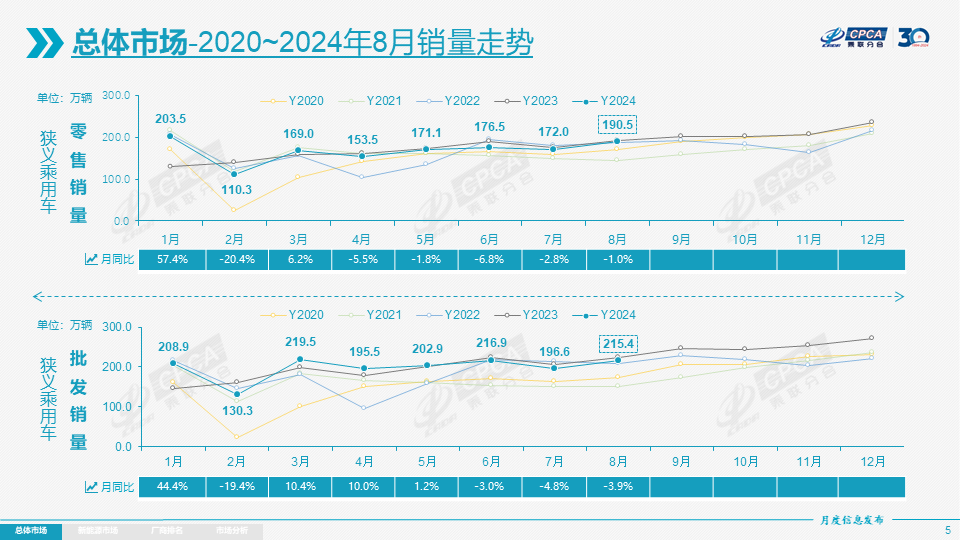

8月全国狭义乘用车零售190.5万辆,同比下降1.0%,环比增长10.8%;

今年以来累计零售1,347.2万辆,同比增长1.9%。

其中8月常规燃油车零售87万辆,同比下降28%,环比增长4%;

1-8月常规燃油车零售744万辆,同比下降15%。

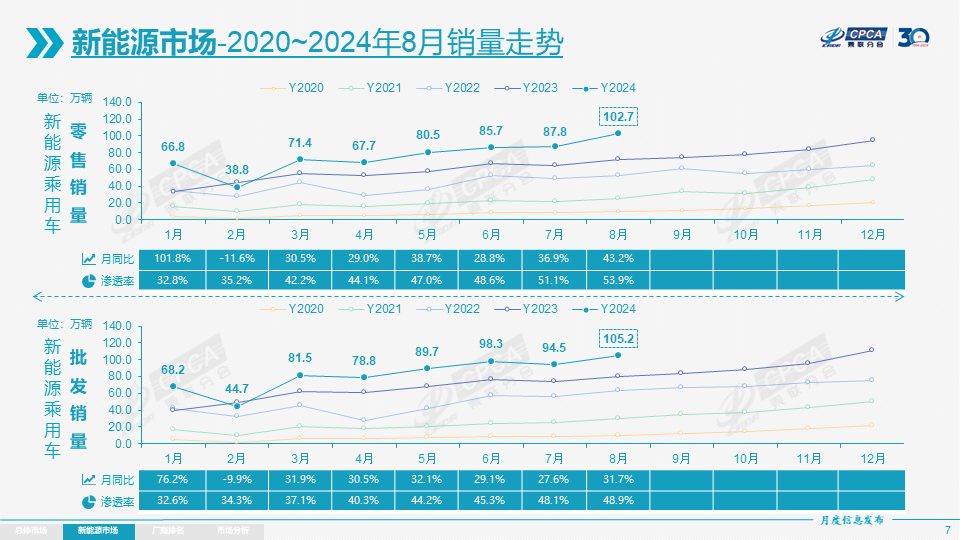

8月国内新能源车零售渗透率53.9%。

合资品牌零售

8月主流合资品牌零售48万辆,同比下降27%,环比增长7%。

8月德系品牌零售份额16.6%,同比下降3.5个百分点,

日系品牌零售份额12.6%,同比下降4.2个百分点。

美系品牌市场零售份额达到5.7%,同比下降2.9个百分点。

8月豪华车零售22万辆,同比下降21%,环比增长3%。8月的豪华品牌零售份额11.6%,同比下降3个百分点,传统豪华车市场零售份额回落明显。

出口数据

乘用车厂商统计口径:8月乘用车出口(含整车与CKD)41.3万辆,同比增长24%,环比增长9%;1-8月乘用车累计出口304万辆,同比增长30%。

8月新能源乘用车出口9.9万辆,同比增长23.7%,环比增长7.6%,新能源车占出口总量的24%,较同期持平。2024年1-8月出口78.7万辆,同比增长20.1%。

8月厂商出口方面优秀的企业是:

比亚迪(30,451辆)、占比新能源汽车出口约30%

特斯拉中国(23,241辆)、

上汽乘用车(5,128辆)、

奇瑞汽车(4,472辆)、

上汽通用五菱(3,427辆)、

小鹏汽车(2,500辆)、

长城汽车(2,394辆)、

哪咤汽车(1,489辆)、

吉利汽车(1,402辆)、

华晨宝马(967辆)、

东风本田(953辆)、

江苏悦达起亚(950辆)、

赛力斯(926辆)、

东风汽车(871辆)、

江淮汽车(612辆)。

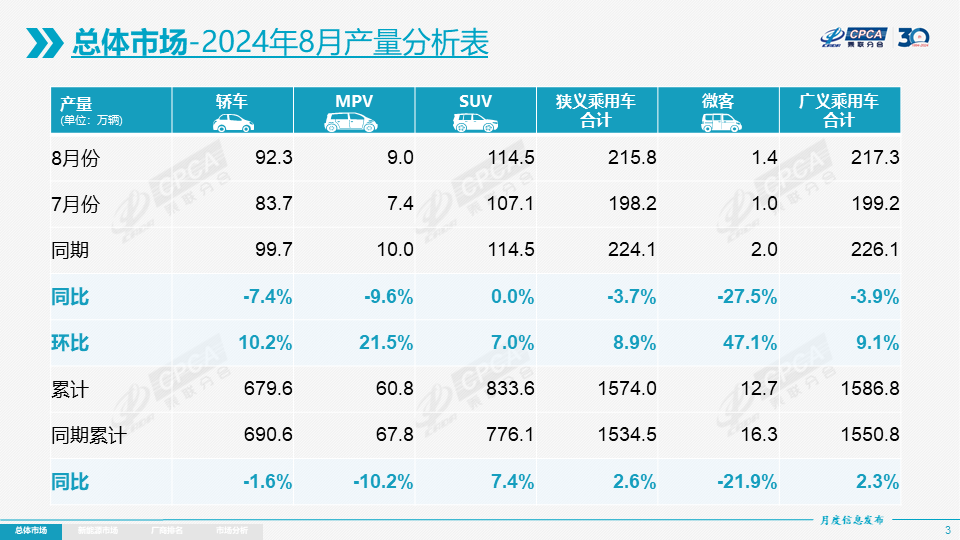

生产与销售

生产:8月乘用车生产215.8万辆,同比下降3.7%,环比增长8.9%。8月乘用车生产较2023年的历史同期高点224万辆减少约9万辆。合资品牌生产同比下降28%,环比增长12%;自主品牌生产同比增长8%,环比增长10%。

批发:8月全国乘用车厂商批发215.4万辆,同比下降3.9%,环比增长9.6%。8月自主车企批发144万辆,同比增长12%,环比增长9%。主流合资车企批发46万辆,同比下降30%,环比增长12%。豪华车批发25万辆,同比下降15%,环比增长5%。

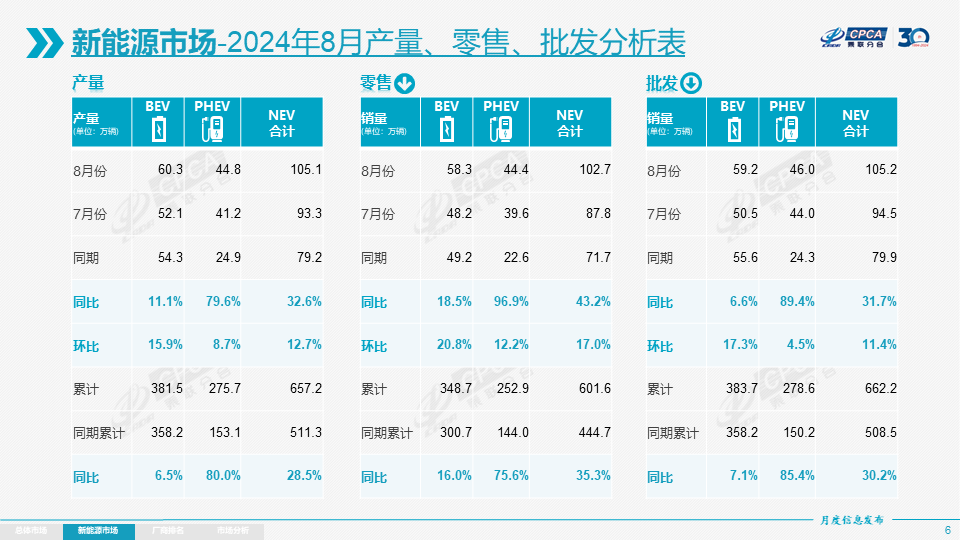

新能源:

8月新能源乘用车生产达到105.1万辆,同比增长32.6%,环比增长12.7%。2024年1-8月生产657.2万辆,同比增长28.5%。

8月新能源乘用车批发销量达到105.2万辆,同比增长31.7%,环比增长11.4%。2024年1-8月批发662.2万辆,同比增长30.2%。

8月新能源乘用车市场零售102.7万辆,同比增长43.2%,环比增长17.0%。2024年1-8月零售601.6万辆,同比增长35.3%。

渗透率

8月新能源车厂商批发渗透率48.9%,较2023年8月35.6%的渗透率提升13.3个百分点。

8月,自主品牌新能源车渗透率63%;

豪华车中的新能源车渗透率43.2%;

主流合资品牌新能源车渗透率仅有7.8%。

声明:文章仅记录作者思想,不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

投研助手是一个利用EXCEL为模板的数据分析工具,专注于价值投资观念,以数据为依据深入分析产业与公司的发展逻辑,如果你对价值投资也充满兴趣,欢迎点赞收藏,关注我们,一起开启精彩的投资之旅。

--------------------------------------

本文作者可以追加内容哦 !