冰冻三尺非一日之寒。

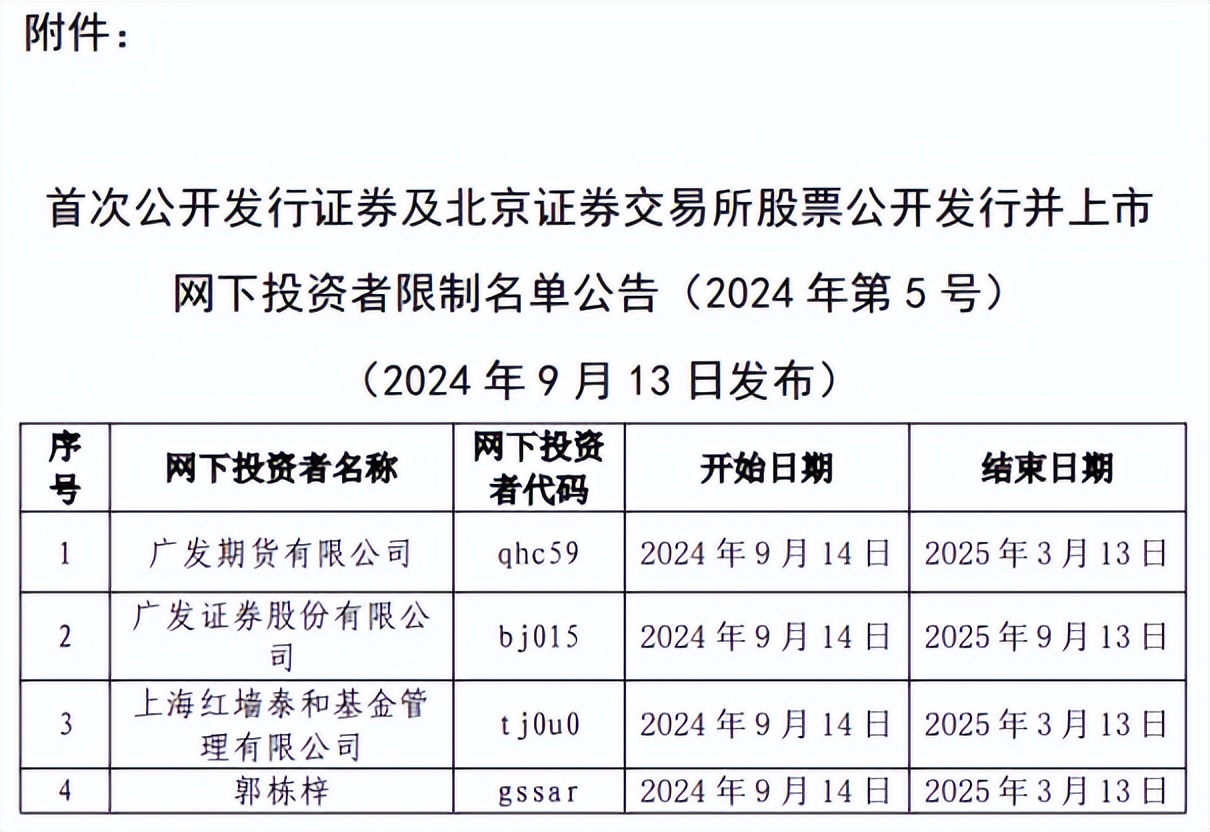

广发证券近期遭到中国证券业协会“拉黑”的消息,震惊业界。9月13日,中证协公布,广发证券与其余几家机构和一位个人均被禁止参与网下询价和配售业务。虽然并未详细揭露具体情形,但协会在公告中指出,在网下询价和配售过程中发现,广发证券等存在违反规定禁止性情形。

作为头部券商,广发证券不仅未能起到“压舱石”的作用,反而成为“坏孩子”。

就在今年3月22日晚间,上交所发布《关于对广发证券股份有限公司予以监管警示的决定》,上交所查明,广发证券在参与首次公开发行证券网下询价过程中,存在以下违规行为:一是内部研究报告撰写不规范,未体现出在充分研究基础上理性报价。二是询价流程不规范,相关内部控制存在缺失。询价相关内部制度不健全,在研究报告撰写、定价决策机制、操作复核等重要事项上缺少明确规定。报价复核操作记录滞后,通讯设备管控不到位,内控执行方面存在缺失。因此,上交所决定对广发证券予以监管警示。

媒体和市场人士认为,广发证券作为曾经的头部券商,自2022年以来,陷入持续性业绩下滑的“怪圈”,同一段时间以来,其保荐的IPO项目接连暴露出质量问题,其中包括在多个IPO项目中均出现报价不合理、内控失效等情况,导致不少投资者蒙受损失。此次被中证协拉黑,是长期合规隐患和公司治理混乱的集中爆发。

笔者梳理发现,近几年来,广发证券保荐的IPO项目,均存在不同程度的超募现象,一些公司上市之后往往当天大幅高开后开始连续阴跌,其跌幅惊人,留下了一幅幅一路南下的K线图。

上市当天就是股价和市值的高峰,将当天及后来参与的投资者悉数套牢,可谓一个“惨”字了得。这就是广发证券一些IPO项目留给投资者和市场的背影。

广发证券在承销、保荐、报价等多个环节失守,并非孤例。据媒体报道,广发证券曾在多个IPO项目中,存在报价严重背离市场合理区间的现象。例如,在2021年鸥玛软件的IPO项目中,广发证券的初步报价高出其他投行近30%,最终该项目募资规模较计划大幅增加。

然而,鸥玛软件在上市后业绩不佳,股价连续下跌,导致众多投资者蒙受巨额损失。类似的情形还出现在诺唯赞项目中,广发证券的报价同样远高于市场平均水平,最终项目发行价被大幅调低,但上市后股价依然未能稳定,表现持续低迷。

在审IPO项目问题重重。除了网下询价和配售中的问题,广发证券目前在审的多个IPO项目也暴露出严重的业绩问题,这进一步加剧了市场对其业务质量的担忧。

根据最新公开数据显示,广发证券目前正在保荐的7家企业中,有3家企业在过去两年中业绩出现大幅下滑,甚至直接亏损。其中最为典型的案例是新特能源,该公司是中国高纯多晶硅生产领域的龙头企业,广发证券负责其IPO保荐。然而,新特能源自2023年以来,业绩表现持续恶化。尤其是在2024年上半年,该公司录得亏损8.48亿元,创下历史新低。尽管广发证券在保荐材料中极力强调新特能源的技术优势和市场前景,但事实证明其在项目筛选和风险评估中未能预见到行业波动对公司的冲击。

另一个业绩下滑严重的项目是德芯科技,这家致力于半导体材料研发的企业,同样由广发证券保荐。然而,自2022年开始,德芯科技的净利润就开始大幅缩水,2023年甚至接近亏损边缘。该项目不仅业绩滑坡,其核心技术也面临着市场竞争加剧的挑战。广发证券在保荐德芯科技时,同样未能充分披露这些潜在风险。

违规行为或暗藏利益纠葛。除了在询价和项目保荐中频频违规,广发证券与中信证券之间的关联也引发了业内质疑。自2021年后,广发证券在多个申报溢价率超20%的IPO项目中,其报价与中信证券高度接近,甚至在一些项目中形成了价格同盟的嫌疑。其中最具代表性的是浩辰软件的IPO项目,广发证券和中信证券的报价高达178.88元/股,远远高出市场平均报价,最终该项目因发行价过高而募集金额超出预期,但后续股价表现不佳,投资者损失惨重。

另据新浪财经上市公司研究院发文显示,2022年,在永泰能源的IPO项目中,两家券商的报价几乎如出一辙,均高于其他投行30%以上。从正常角度来看,这种高度一致的报价方式,已经超出正常的市场竞争范畴,可能存在潜在的利益输送或协作行为。

以9月11日上市交易的慧翰股份(SZ.301600)为例,当天以67元开盘,最高涨至76元,收盘61.23元,当日买入的投资者全部套牢。

随后几天,慧翰股份股价一路下行,截至9月23日,慧翰股份收于50.01元,跌幅高达25%。

慧翰股份23日的反抽还是受到市场情绪的影响,主要是中东BP机爆炸之后,投资者对于包括手机、电动汽车产业链安全的影响。慧翰股份主要从事车联网和物联网智能服务,被认为站在了“风口”。

慧翰股份上市后的拉跨走势,再次验证了独立财经媒体和第三方研究机构对该公司财务指标和广发证券保荐能力的质疑。

由财经媒体指出,慧翰股份上市触发了13条风险预警。其中包括业绩状况,收入质量,盈利质量、资产质量、抗风险能力、持续经营能力等指标。

需要注意的是,像慧翰股份这种公司,上市前三年几乎无一例外都是高增长,其营业收入和利润均呈现惊人高增长现象。报告期内,慧翰股份的营收和利润同比均增长近50%,三年营收和净利润翻倍。

众所周知,最近几年实体经济下滑,各行各业均不太景气,别说高增长,维持都很困难。那么慧翰股份为何能逆势增长?

“如果上市后连续三年还能保持上市前连续三年高增长,哪怕是维持上市前最后一年的营收和业绩,我就相信它们没有包装美化财务报表和招股说明书。”有投资公开表示。

这一切其实都是为了冲刺I

这一切其实都是为了冲刺IPO,确保上市成功和卖一个好价钱。这几乎是A股拟上市公司的常规操作。那就是不惜一切手段(合法或者打擦边球)做业绩,与上下游一道,利用各种会计合理合规的包装上市。

上市即终点,上市即高峰和高潮。这种操作不仅不能给市场一个真实的上市公司,更是严重透支未来。这也是诸多上市公司上市后业绩随之变脸、一路下滑的根本——上市后再也没有包装和做业绩的动力了,也做不动了。

为了上市而人为地包装,尽管财务操作合规合法,但却不合符市场经济的一般规律。这就是看招股说明书,每家公司都把自己说成是全球细分行业的龙头,描绘的前景也无比美好,但几年、十年下来,公司业绩相比上市时总是每况愈下,市值和股价严重缩水的保荐套路。

而这正是A股的痼疾和顽症。券商将大量资质平庸、发展前景一般、东拼西凑的“人造美女”保荐到股市,这些企业募集到大量的资金后要么躺在账户上睡大觉,要么改变募投方向投向落后或者关联老板的产业,要么理财。

A股的套路是,上市公司和保荐机构共谋,拼命包装,超募,上市后联合外部机构拉抬股价、转融通做空自己套现,这一系列闭环操作实现了上市公司实控人和保荐机构、关联机构的多赢,却造成了投资者与市场的双输。

上市后不创造价值,只创造一批又一批亿万富翁,将纸上富贵变成现实财富,A股的实力玩家就是这样反复割韭菜。

市场人士指出,广发证券被中证协拉黑,凸显了公司治理和职业操守等问题。监管也应跟上,除了约谈之外,更应该加重对广发证券的处罚力度,此外,还应该问责公司高管和警示有关保荐人。

本文作者可以追加内容哦 !