随着美光科技(MU)即将发布其2024财年第四季度财报,市场的目光再次聚焦这家全球领先的内存和存储解决方案提供商。

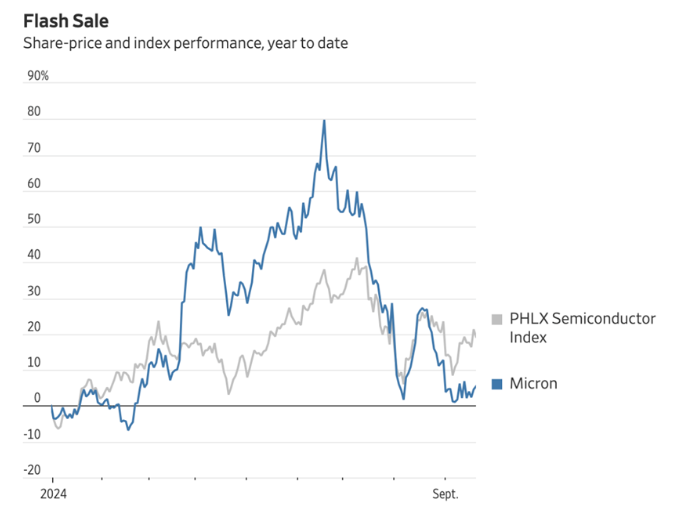

年初,随着人工智能和芯片行业的火爆,美光股价一度攀升至150美元以上的高点。然而,随着市场对这些板块的热情减弱,美光股价从年内高点下跌了约40%,最近一个月不断抛售,股价已经从最高超过108美元下跌到了93美元左右,下跌幅度超过10%。尽管如此,当前美光股价较年初仍上涨约10%,表现出一定的韧性。

在经历这一轮下跌后,许多投资者认为,美光的估值已相对较低,特别是在标普500指数估值普遍较高的情况下。

尽管投资者对人工智能和半导体行业的热情有所消退,但美光依然在长期增长的潜力中占据优势,市场预期此次财报的发布有望成为推动股价回升的重要催化剂,特别是在行业基本面依然强劲的背景下。

美光股价大起大落

长期以来,美光投资者的股市走势就像过山车一样。但过去几个月尤其如此,这足以让人感到剧烈的晕动症。

自三个月前创下历史新高以来,这家存储芯片制造商的股价已暴跌 41%。这远远超过了同期大多数其他芯片股的幅,因为市场对人工智能的炒作已经开始降温。美光很好地利用了这股浪潮:根据标普全球市场情报的数据,当该公司在 6 月底公布其第三财季业绩时,其股价在 12 个月内上涨了 118%,在费城半导体指数的股票中仅次于英伟达。

为什么会出现如此剧烈的转变?尽管对专用且昂贵内存的人工智能系统的需求旺盛,但美光的大部分业务仍然来自个人电脑和智能手机。这些是成熟的市场,今年销售额略有回升,但增长率最多也只有个位数。个人电脑和智能手机制造商也在今年上半年开始增加 DRAM 内存库存,预计下半年价格会上涨。

这种大起大落的走势,为投资者提供了一个重要的机会窗口。尤其是对于那些擅长捕捉股价回调并耐心等待长期反弹的投资者来说,美光的当前估值显得颇具吸引力。

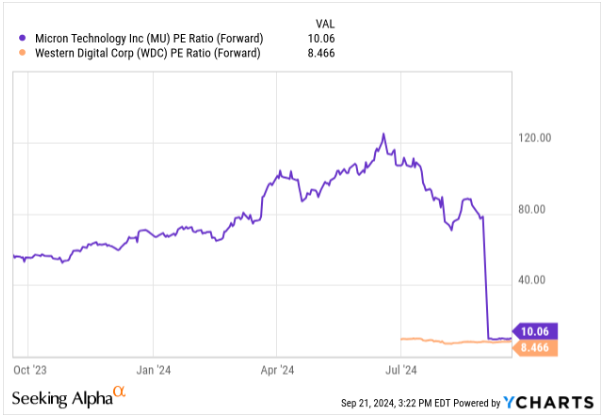

与标普500指数普遍高企的估值相比,美光目前的前瞻性市盈率仅为10倍左右,显得相对便宜。这一数据与美光竞争对手西部数据(WDC)相似,后者同样面临着行业波动性带来的挑战。

美光的长期发展潜力,尤其是在AI驱动的多年来存储芯片需求上,令市场对其未来充满期待。分析师普遍认为,9月25日即将发布的第四季度财报可能成为一个推动股价反弹的重要催化剂。如果美光能够借助这一财报传递积极信号,不仅会修复近期的股价跌势,还可能开启新一轮上涨。

利好因素不容忽视

我们在这个财报季了解到的所有新闻中,有两家与美光有关的公司,为我们提供了关于美光即将发布的财报的最佳参考信息。

西部数据和百思买的积极信号

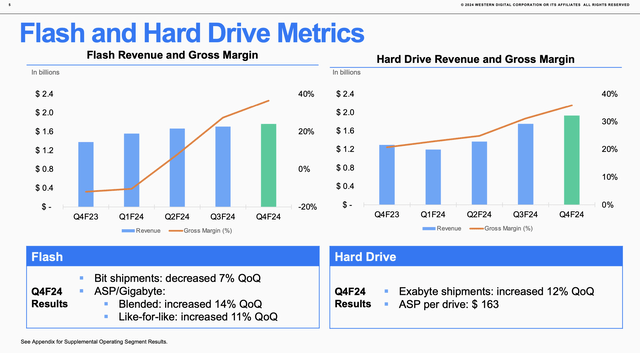

第一家是西部数据,美光的直接同行和竞争对手,既生产 HDD/硬盘存储,也生产 NAND 闪存,其中后者与美光最为相关。

西部数据在 7 月底公布了财报。我们在这里可以得出的第一个观察结果是:该公司继续报告健康的闪存指标,这直接转化为美光同一季度的业绩。如下图所示,西部数据的混合闪存平均售价环比增长了 14%:

高闪存定价和由此产生的高毛利率是看好美光的核心原因之一。在经历了 2023 年的亏损后,人工智能驱动的对闪存芯片的大量需求为该公司带来了巨大的盈利增长。

此外:虽然西部数据没有公布第一财季(6 月)的具体闪存定价预期,但其预计毛利率为 37-39%,中间值比第四季度的 36.3%高出 170 个基点。

这表明进入下个季度,内存的定价环境预计将保持健康,甚至会有所改善。

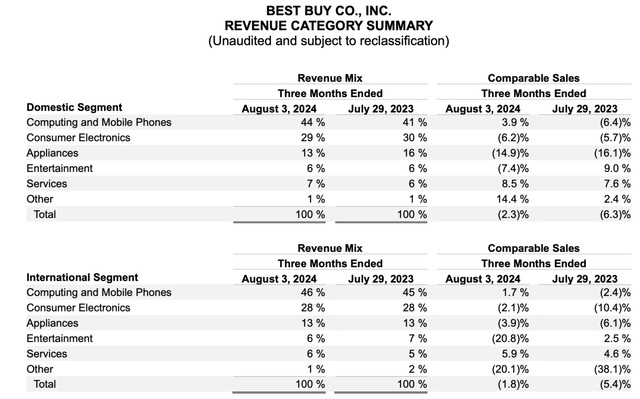

谈到终端市场健康状况,我们可以参考百思买的季度报告以获取更多信息。美光最大的客户是惠普公司、戴尔、三星等设备制造商:因为存储芯片为从笔记本电脑到智能手机的所有个人计算设备提供动力。

众所周知,消费者市场已经进入了寒冬,因为消费者更长时间地持有更高质量的设备,并且在今年晚些时候可能出现的经济衰退之前缩减预算。百思买一直是升级周期延长和购买意愿下降的受害者,但其最近一个季度带来了一线希望。

该公司“计算机和移动电话”部门的国内销售额按可比销售额计算同比增长 3.9%(不包括新店开业和关闭的影响),国际销售额也同比增长 1.7%。

百思买的国内销售额较第一季度的 -2.2% 下降了 610 个基点,而国际销售额也出现了增长,尽管增速仅为 100 个基点,而第一季度的增幅为 0.7%。

事实上,百思买上调了今年的预期,预计 2024 年下半年的业绩将比上半年进一步改善,首席执行官 Corie Barry 在百思买最近的第二季度财报电话会议上表示:

展望下半年,我们预计行业将继续呈现日益稳定的势头。上个季度,我们表示,我们可能趋向于我们最初可比销售额预期的中点,即持平至下降 3%。

今天,我们将年度销售额预期更新为下降 1.5% 至 3%。与此同时,我们正在上调每股收益预期范围,因为我们在很大程度上反映了上半年好于预期的业绩。”

就美光而言,生态系统和行业参与者的解读当然不能 100% 可靠地表明美光在发布财报后的表现如何。但从这些早期的财报中,我们至少可以确定内存定价基本面是健康的,并且计算机/手机的刷新率可能正在好转,从而有助于刺激对美光产品的长期需求。

美光努力争取苹果订单

苹果公司正在与美光及塔塔集团等印度芯片制造商讨论为当地生产的iPhone采购芯片。

苹果计划到2026年将全球26%的iPhone生产转移至印度,这意味着对当地芯片的需求预计将达到120亿美元。如果美光和塔塔集团能够提供所需等级的产品,他们将获得苹果这一全球最大公司的大量订单。这一合作关系的建立,将为美光的营收带来显著提升,尤其是在苹果持续扩大其在印度的生产基地的背景下。

此外,苹果在印度的芯片支出可能超越国防、航空和汽车领域的任何其他公司。在2024财年,苹果在印度生产的iPhone价值达到140亿美元,占全球iPhone产量的近14%。这一庞大的市场需求不仅为美光提供了增长机会,也显示出其在高端芯片生产上的潜力。

苹果的全球芯片消费在过去十年中大幅增长,从2011年的188亿美元飙升至目前的约720亿美元,增长超过三倍。随着智能手机市场的不断发展,苹果通过三家台湾供应商在印度实施了智能手机生产激励计划,为美光的供应链提供了新的机会。同时,印度在2022年启动了100亿美元的激励计划,以刺激国内芯片生产,这进一步增强了美光在这一重要市场的布局。

综合来看,苹果与美光的潜在合作关系,以及印度市场的扩张,均为美光的未来增长注入了强劲动力。这些利好因素预示着,美光即将发布的财报可能会成为其股价反弹的重要催化剂。

财报预测

美光科技是内存和存储行业的领先企业之一,其强大的前沿内存产品被视为未来人工智能发展的关键。美光拥有一系列令人印象深刻的解决方案,包括DRAM、NAND闪存以及最近推出的用于AI高性能计算应用的先进HBM3E内存,这表明美光的技术将成为未来AI发展的基础。

随着美光科技(MU)计划在9月25日星期三收盘后发布其第四财季的收益报告,华尔街分析师预计该公司的每股收益将达到1.11美元,营收约为76.4亿美元,同比预计增长90.49%。

此次收益报告对于解决我以及其他分析师在第三季度发布后提出的担忧至关重要。当时,公司营运现金流下降了23.5%,仅为24.8亿美元,低于预期的32.4亿美元。

公司与英伟达等人工智能领域的领导者建立了紧密的合作关系,这给投资者带来了极大的信心,特别是在英伟达宣布其最初的生产计划后,他们已经售出了2024年全部的HBM3E供应量。

首席商务官Sumit Sadana在6月份的一次采访中表示:“我们非常乐观,因为继Nvidia之后,美光在AI增长方面的影响力可能比任何其他半导体公司都要大。”

尽管在不断增长的人工智能需求和与英伟达的紧密合作的推动下,公司的收入有所增长,但由于投资周期的繁忙,现金流的改善却显得滞后。上个季度,美光的毛利率为28%,较前一季度提高了8个百分点,这主要得益于更好的定价策略和产品组合。

首席执行官Mehrotra在最近的一次会议上指出

展望2025年,我们预计HBM将占据行业总容量的6%左右,届时行业总市场价值将超过250亿美元。因此,这是一个令人兴奋的市场,美光凭借HBM产品占据了有利地位。考虑到HBM的3:1贸易比率,HBM对供应市场的收紧将产生影响,并对非HBM市场的定价形成连锁反应。

因此,我们看到2025年的供需环境良好,定价环境也很乐观,这让我们预测2025年的收入将创下可观的记录,盈利能力也将强劲增长。

从本质上来说,Nvidia与美光的关系是美光未来的基石。

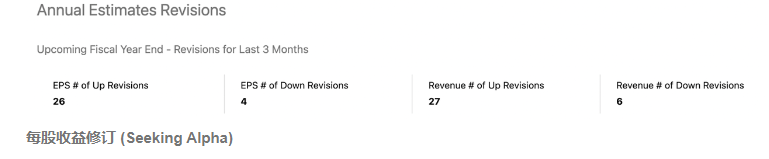

坦率地说,我认为本季度分析师的预期可能会稍显乐观。在过去三个月中,EPS和收入的预期分别经历了26次和27次上调,这确实是一个积极信号,甚至美光的一位主要客户已表示将推迟接受HBM内存芯片的订单。

在即将到来的这个季度,我们又看到了17次每股收益的上调和15次收入的上调,这些数据表明市场对美光未来的预期依然充满信心。

股票估值

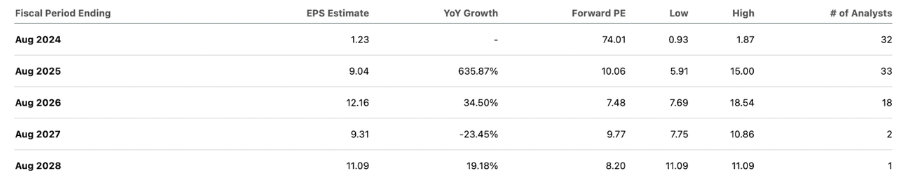

美光科技(MU)在近期经历了暴跌后,使得其当前的股价变得更加便宜。根据市场预期,美光的预期市盈率仅为10倍,而华尔街对2025财年每股收益的预测为9.15美元。

这一低估值与标普500指数中其他股票约20倍的市盈率形成鲜明对比,使得美光在当前市场环境中显得更具吸引力。

与西部数据(WDC)相比,美光的交易价格略高,但投资者应注意西部数据即将在10月进行闪存部门的分拆,这给其未来带来了不确定性。相较之下,美光的增长速度明显更快。历史数据显示,美光的市盈率在经济繁荣时期通常处于中等个位数到更高的水平,而当前的低估值为投资者提供了良好的买入机会。

押注美光相当于押注于人工智能将推动内存和硬件领域未来多年的投资周期,正如首席执行官Mehrotra所指出的,HBM市场预计在2025年将占据行业总容量的6%左右,行业总市场价值将超过250亿美元。

更重要的是,分析师预测美光将在未来三到五年内实现显著的盈利增长,每股收益预计将从2024财年的1.23美元跃升至2026财年的12.16美元,这主要是由于高性能内存芯片在人工智能应用中的强劲需求。

预计收入也将随之增长,从2024年的253.7亿美元飙升至2026年的443亿美元。

尽管美光具备从人工智能市场扩张中受益的能力,但仍需在表现上超出市场的预期。HBM产品需求的增长有可能减轻传统周期性内存行业的剧烈波动,这为美光提供了新的商业模式,有助于抵御历史上的繁荣与萧条周期。

综上所述,尽管美光面临一定的不确定性,但其低估值及与人工智能应用的紧密结合,使其在当前市场中显得格外诱人。

在美光科技即将发布财报前,投资者面临着多重关键机会与潜在风险。从当前的市场走势来看,美光的股价因其低估值而显得相对吸引,特别是在人工智能需求快速增长的背景下,其未来增长潜力值得期待。

尽管短期内可能存在波动,但考虑到美光与行业领头羊的合作,面对即将公布的财报,建议投资者考虑“逢低买入”策略,尤其是在当前股价调整后的阶段,抓住这一难得的投资机会。同时,对于长期投资者而言,持有美光的股票将是一个值得期待的选择

本文作者可以追加内容哦 !