来源:猛兽财经 作者:猛兽财经

猛兽财经核心观点:

(1)自1985年上市以来,Costco的股价已经上涨了64,000%以上。

(2)该公司已成为了美股市场上最被高估的公司之一(估值比英伟达还高)。

(3)猛兽财经对Costco股票的技术分析:阻力位1000美元,支撑位:800美元。

在过去的几十年里,$开市客(NASDAQ|COST)$的股价一直在持续上涨,使其成为了美股市场上表现最好的公司之一。

自1985年上市以来,Costco的股价已经上涨了64000%以上,从IPO时的10美元上涨到了现在的近1000美元,这意味着当时投资该公司的1000美元在不包括股息的情况下,今天的价值已经超过了9.07万美元。

不断增长的收入和强劲的盈利能力

Costco的收入在过去几十年里一直表现的很好,这主要得益于其门店数量的不断增加,门店数量已经从1985年的9家门店发展到今天的882多家。

其年收入已经从2014年的1120多亿美元增加到了上一财年的2420多亿美元。

与此同时,Costco的盈利能力也在强劲增长,净利润已经从37亿多美元增长到了62亿多美元。这种表现是在其会员员数量持续增长的情况下发生的,尽管增长速度有所放缓。但其会员数量已经从5800多万增加到了现在的1.2亿左右。

全球在零售业竞争非常激烈的情况下,依然能取得这样的增长是非常牛逼的。这种竞争主要来自亚马逊(AMZN)这样的公司,目前亚马逊在美国和其他国家拥有超过2亿用户。

此外,Costco还面临着来自$沃尔玛(NYSE|WMT)$、塔吉特(TGT)和BJ Wholesalers等其他公司的竞争。

Costco仍在继续增长

最新的财报显示,Costco的业务在上个季度继续表现良好。其在美国的同店销售额增长了6.2%,而在加拿大和其他国际市场的销售额分别增长了7.7%和6.6%。

今年上半年,其可比销售额已经增长到了5.3%,电商业务也做得不错,净销售额已经增长到了580亿美元,净收入达到了16亿美元。

但是,该公司还希望继续增长,这也是它为什么会继续提高会员价格的原因。今年上半年,Costco已经将其在美国和加拿大的金星会员年费提高了5美元,至65美元。,将其行政会员价格增加了10美元,至130美元。

这些价格已经影响了5200万会员,其中一半以上是行政会员。因此,如果我们假设有2600万是金星会员,那么,这意味着Costco仅凭提高金星会员价格这一项就可以获得16.5亿美元的收入,以及超过33亿美元的行政会员收入。

此外,Costco还拥有行业内最好的资产负债表。Costco目前有超过58亿美元和23亿美元的长期债务和经营租赁,而现金和短期投资为146亿美元

所以,Costco的股价长期以来也因其可靠的股息和分析师对其评级的不断上调而不断上涨。目前该公司的远期股息收益率为0.51%,派息率为27%,5年增长率为17.92%,高于大多数公司。并且在过去的19年里,Costco一直在提高股息。

Costco的估值

现在,投资者对Costco最大的担忧是,它是该行业最昂贵的公司之一。

目前Costco的市值已经超过了4065亿美元,预计其今年的年收入将达到2540亿美元和2730亿美元。其净利润率为2.8%,这意味着其年利润将达到71亿美元和76亿美元。

这些数字意味着该公司的预期市盈率为55倍,远高于行业20倍的平均水平。

相比之下,沃尔玛的市盈率仅为41倍,预期市盈率为33倍,而英伟达的增长速度比Costco更快,利润率也更高,但其预期市盈率仅为42倍。

这些数字意味着,Costco的估值已经被严重高估了,意味着它需要继续增长才能证明其市盈率是合理的。目前Costco的股价为916.75美元(截止撰写本文时),也高于分析师平均预期的896美元。

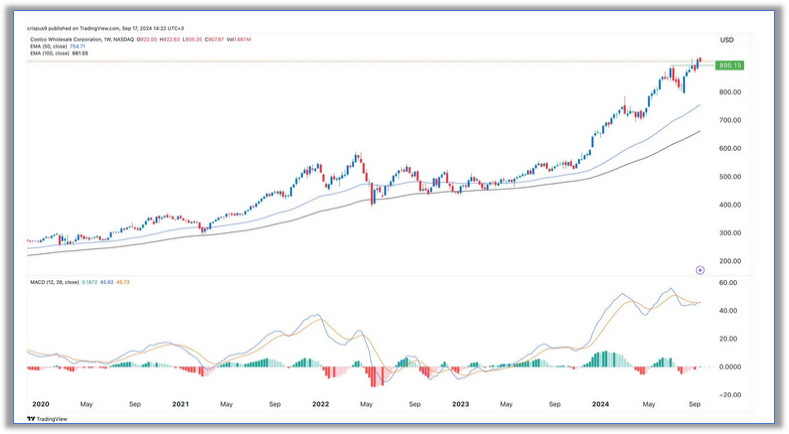

Costco股票的技术分析

周线图显示,Costco的股价在很长一段时间内一直处于强势上涨趋势中。最近,该股还突破了895美元的阻力位(这是今年7月以来的最高涨幅),突破这一水平说明之前的双顶形态已经失效。

目前Costco的股价已经保持在所有移动平均线之上,而MACD指标也已经移动到中性点之上。

因此,从技术面来看,短期内,多头已经将1000美元设为了Costco股价的新阻力位,这样的话,猛兽财经认为该股未来可能还会继续上涨。

然而,从长期来看,该股可能会恢复下跌趋势。猛兽财经认为,要是下跌的话,Costco股价的下一个支撑位在800美元。

了解更多、更详细的关于Costco股票的基本面和技术分析,或者需要1对1的详细分析,请关注和联系猛兽财经。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等的通过港美股投资获得自由。

$英伟达(NASDAQ|NVDA)$

本文作者可以追加内容哦 !