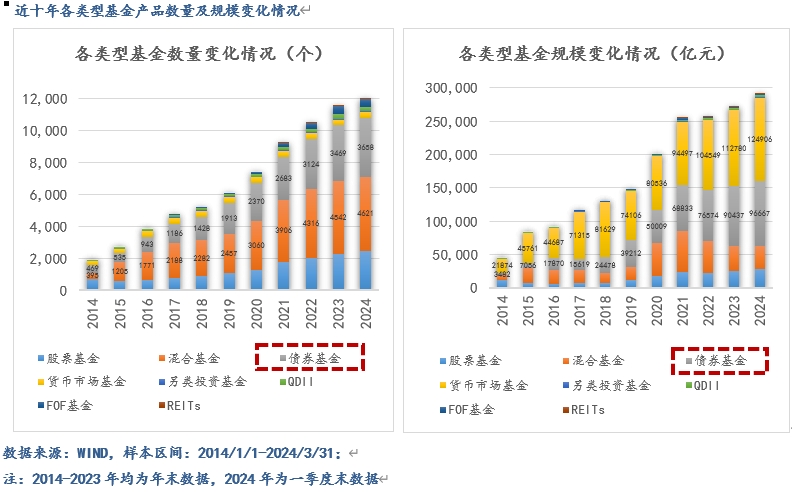

2022年资管新规正式全面实施后,预期收益型为主的银行理财、信托等产品的刚兑预期开始被打破,叠加地产等传统高收益领域固收资产投资机会的逐步消退。相比之下,净值化管理的先行者公募在稳健类产品上更具优势,自然也吸引了大量零售客户资金,债基发展步入零售化时代(截至9月21日,存续债基3713只,规模总计约10.72万亿元,仅次于货基的13.19万亿)。

这几年债券基金很好发,上市后的规模增长也是很可观。但面对激增的规模,资产端的优质债券往往供不应求,那给到公募的选择通常只有:“拉长久期、下沉信用”。而考虑到如今债基的持有人中个人投资者比例增多,他们对于“稳健类”产品的刻板印象往往还有银行理财时期的印记(极端市场下你能守住正收益,且需较快修复最大回撤)。产品管理人如果一味的拉久期、沉信用是不负责任的表现,也容易受“债市负反馈”反噬,2022年四季度的债市风波就是一个典型。

好在很多公募基金都做到了吃一堑长一智,今年8月初那一波债市的迅猛调整,绝大多数产品已经修复回撤,且当时的最大回撤也控制得很好。以天弘基金为例,wind数据显示,8月1日~9月11日,天弘旗下短债基金平均最大回撤为0.05%,全市场短债基金平均为0.14%;天弘平均最大回撤修复天数为3.4天(天弘弘择短债在这期间更是做到了0回撤),全市场平均为6.1天。

在8月初这种行情中,天弘的债基表现突出,这得益于天弘基金固收团队的精准预判和努力应对。在短期企稳后市场再度进入到低波动状态,机构行为周期显示:市场出现了价值配置盘保险+剩余流动性配置盘农商共同入场,同时基金仓位降低的状态。这种情况虽罕见,但为明确的左侧买入特征,天弘固收团队择机加仓后捕捉到了反弹行情,也致使本轮债市回调中实现了更低回撤和更好的表现。

刚说的这个是面对极端行情时的应对举措,其实要更好的做到稳健,或者说尽可能规避踩踏误伤,有些功夫是需要在平时做的。一方面,基金公司在债券牛市时会更谨慎的承接机构资金,旨在防止大资金进进出出对流动性管理造成的负担与威胁,加强与大客户定期沟通的同时也会不定期限制大额申赎。另一方面,在债基零售化时代,进一步加强投资者教育非常有必要且迫切,这块除了公募自己在做,广大的财经自媒体也是紧跟其后,以多样视角给到基民朋友们全方位的固收投教内容,使债基投资知识尽可能的传达到每一位投资者,让大家更理性地看待债券市场的短期非理性波动。

这种“求稳求进,力争在风险收益最优配置的前提下为客户创造长期收益”的固收投资理念,比较适配公募固收产品的普通投资者。债券投资的难度其实是要大于权益投资的,在面对“利率风险、信用风险、流动性风险”的时候只是基金管理人替我们负重前行了。我们基民在选择产品的时候也要观察该固收团队以往的业绩和应对风险做出的对策,比如“不做信用下沉”是我选债基的底线,因为这种策略平时涨得爽,一旦出现尾部风险,那回撤也是极其酸爽的。比如天弘的中长期纯债、混合一级债基、混合二级债基持仓中AAA级债券占比都在40%以上,我认为就很健康。至于说以择时交易等策略来增厚收益,那我觉得就是锦上添花,有就更棒了,也会体现出更好的持有体验。

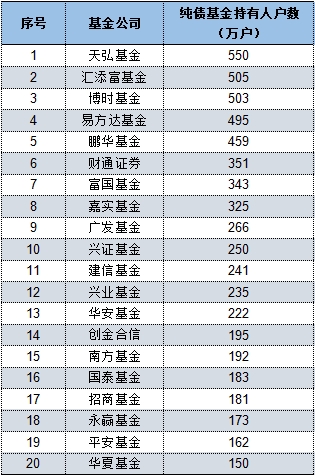

最后聊聊对后市的一些看法吧,美国开始正式进入降息周期,我们的LPR本月没跟,在我们没有放大水之前,稳健的债券基金依旧是普通投资者非常重要的配置资产。因为重要,所以选产品的时候更要谨慎;因为大家买债基的相对金额偏大,所以选基金公司的时候优先挑那些中长期业绩突出的固收大厂(附图:上半年公募纯债基金赚钱最多的TOP20、持有人数TOP20,数据来源:基金定期报告、wind,截至20240630)。

#连环大招!降准并下调存量房贷利率# $沪深300(SH000300)$$国债指数(SH000012)$ $天弘弘择短债A(OTCFUND|007823)$

本文作者可以追加内容哦 !