点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

常说女人的钱最好挣,去年写过一篇爱美客,但是投资逻辑不清晰,这次换成了珀莱雅,写这篇的时候想到了很多,最终写出来的篇幅有点过长,我已经删除了许多,咱们先看公司的表现

公司的爆发是在2019年后,以下数据是以2019-2023年为样本计算

公司的营收从31亿,增长到2023年的89亿,五年时间增长2.9倍,年化23%;

归母利润从4亿增长到2023年的12亿,五年时间增长3倍,年化24.5%;

股价从19.4元/股增长到2023年的98.5元,五年时间增长5倍,年化38%。

如果从2019年开始投资珀莱雅,投资者的收益是一年一倍,可谓是妥妥大牛股。

2023年珀莱雅超过上海家化,一跃登上国货美妆的宝座,而且营收差距不小。

从2024年的报告数据来看,珀莱雅的成交额在天猫美妆排第一,抖音美妆排名第二。据品观数据,平均售价较高的面霜、精华类产品销售占比提升,2024年第二季度,珀莱雅护肤类产品平均售价增长了37.89%。

自2022年-2024年,仅有珀莱雅、巨子生物、贝泰妮三个国产美妆公司上榜过前十名,而连续三年均登上前十名的国产品牌,仅有珀莱雅一个。今年继续坐稳第一不是问题,市场也纷纷给出了超百亿营收的预期,难度也不大。

公司ROE近五年来ROE高速飞升,从2019年的21%上升到2023年的29%,主要来自周转率的提升,咱们先看财报的数据是否具备投资逻辑。

以2023年年报为例,我看完年报大概有四个问题。

第一个问题——高销售费用

公司这五年来营收增加2.9倍;营业成本同步增加2.4倍;销售费用同步增加3.3倍。

很明显,公司是以营销为主要推手。这点可以理解,美妆行业,即便自家技术壁垒高,没有足够的营销来衬托照样是无人问津,就拿华熙生物来说,珀莱雅的发明专利有121项,而华熙生物则足足多了一倍,有260项,并不见得华熙生物就比珀莱雅强,可见营销的重要性。

2023年毛利率70%,光是销售费用就占了毛利率的64%,可谓之大,

我看很多人诟病的一点是珀莱雅的销售费用远超同行水平,我倒是觉得还在正常水平,将销售费用率拉在一点看,珀莱雅实际上没有超出多少,只是绝对值比较大而已。

之前在讲汤臣倍健和江中就反复提到高销售费用的弊端,销售费用的增幅超过营收增幅并不是好事,一个产品增长需要靠大量营销去推动足以说明产品内生增长力弱,粘性不足。

而这正是整个化妆品行业的共性。

现在主流的种草平台是抖音和小红书,各类达人的疯狂种草削弱了产品的粘性。这次我想试试这个,下次我想试试这个,消费者容易摇摆不定。这会带来一个问题:“流量”不一定能成为“留量”,持续的营销投入是整个行业的共性。

那么公司有降低销售费用可行性吗?——完全没有。

一点是公司的营收主要是线上平台,占营收的93%,这个占比是国货美妆上市公司中最高的一位(第二位是贝泰妮),也是唯一一位超过90%的公司,在线上流量愈发珍贵的今天,未来流量越来越贵是可以预见的。

另一点,对于立足长期发展的品牌而言,线下没有足够数量的专柜是不合逻辑的,公司线上的占比着实太高。

在2023年5月的股东大会上,董秘兼财务负责人王莉强调了线下渠道的发展,2023年报里已经披露了当期销售费用的增长主要用于报告了线下渠道、海外渠道探索及新品牌孵化。

这些投入需要资金和时间,且不是一时就能见效,可见未来销售费用水涨船高是必然的趋势。

珀莱雅在2020年前并不出名,其核心产品是在2020年才逐渐形成的,目前大单品总共有四个系列

双抗精华和红宝石系列是在2020年推出(一开始在各平台爆火的“早C晚A”护肤概念指的就是这两个系列);

源力系列是在2021年推出;能量系列是在2023年末推出(能量系列是高端产品)。

至少公司正在往高端化发展,高端化的好处很多:跳出恶性竞争的价格带;高端品牌彰显自身品味;为中低端品类带来流量等。

2020年早期主推的海洋系列已经落下帷幕,从转推双抗和红宝石开始,公司的营收也至此一路飙升,目前双抗和红宝石已经升级到第三代版本。

这里面有两个有意思的点。一个是“早C晚A”的营销能做到引爆各大平台,当时的负责人功不可没,而那位负责人在今年离职了;另一个是大单品可以依靠升级换代来实现提价和复购,这是产品竞争力的体现。

人事变动

先说第二点,不难发现,打造一款大单品公司不单单是受益于这个系列,而是公司全线产品都能获得外界关注,大单品是品牌崛起的关键也是支撑品牌的长期发展必要条件,并且,大单品可以通过升级换代来维持寿命,参考国际品牌的生命周期

海蓝之谜的神奇面霜从上市至今已将近60年、雅诗兰黛小棕瓶至今42年、SK-II神仙水至今44年、兰蔻小黑瓶至今15年。

纵观国际品牌,一款大单品至少也有10年以上的寿命,而公司最早的双抗和红宝石至今也不过5年,未来仍能充当品牌的支柱。

雅诗兰黛的小棕瓶是在1982年推出,至今已是第七代,成分配比早已不是从前,但深受消费者认可,因为“小棕瓶”的名词早已从“单品”变成“品牌”,走进消费者的心智,这类大单品,成分配方持续升级,产品的生命周期也能继续延伸,是一种正向的循环,

珀莱雅的“单品”能否成为“品牌”,还需要管理层细心耕作。“早C晚A”的爆火验证营销比产品重要,而目前的产品刚面世没几年,没有持续的营销自然会淡出消费者视线,恰好今年的管理层又有较大的人事变动,这也是很多投资者担心的点。

第一位是市场总监-叶伟,叶伟在职的时间是2018年-2024年,这段时间是公司转型线上,高速发展的阶段,珀莱雅在营销策略上的成功此人占了主要的功劳,重要性不言而喻,但在今年年初离职,转入了上海家化;

要说营销排第一,研发得排第二。第二个离职的是首席执行官魏晓岚,在职的时间是2022年-2024年,魏晓岚是研发团队负责人,高端产品能力系列是由此人带领的团队推出,魏晓岚于今年7月离职;

以上两位比较重要,第三位是创始人方玉友。从当初的品牌代表到创立珀莱雅,从线下起家到转型线上,从低端产品到如今的大单品线,每一段经历都有方玉友的身影,方玉友今年9月份退出董事会,并宣布由侯亚孟担任总经理,他的退出并不可惜,侯亚孟是方玉友的外甥,家族企业里让位给外甥,培养成二代接班人,没有什么好点评的。

公司现在处于有风使尽帆的状态,营收多少带点惯性,同时公司主要渠道是线上,投资者无法从经销商渠道了解到有用的信息,也因此,人事调动即便带来什么不当操作也不会快速反映到报表上。总体而言此次人事调动属于“重要而不可知”范畴,只能继续保持观察,这是一个扣分项,因为拉长了投资的决策链。

研发费用

最后是一直为人诟病的研发费用,公司重营销轻研发,而且不是一般的少。研发代表着创新,创造新的市场空白、新的需求。确实,在正常商业模式中研发和营销应该是两手都得抓。

我虽然没有深度了解化妆品行业,但从珀莱雅和上海家化的研发费用中不难看出即便不重研发照样过得滋润,“早C晚A”就是一个例子。

在国产美妆行业中重研发的前三位是华熙生物、贝泰妮和爱美客。

护肤品的研发,需要原料、包装、生产工艺、配方技术,其中最重要的是原料和配方,贝泰妮和华熙生物是具有医药研发背景的公司,珀莱雅跟不上也很正常。

论技术,华熙生物是玻尿酸龙头,也是专利最多的一个公司,但是公司旗下品牌的销量并不够看,在天猫美妆排名中都没有排进前20名。

贝泰妮虽进了前20名,但公司是2021年上市,不具备比较意义

华熙生物2019年上市,从2019年的19亿到2023年的61亿,5年时间年化26%;

欧莱雅2017年上市,从2017年的18亿到2023年的89亿,7年时间年化也是26%。

可见,无论是重营销或者重研发,还是两者并驾,都只是管理层规划路径不同的原因,但显然重营销更好一些,不过比较考验管理层的能力。

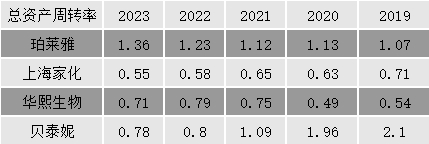

公司的毛利率70%,净利率仅有14%,高毛利低净利代表公司是高周转特性。

与同行业相比较,公司的总资产周转次数位居行业最高,是高效运营的体现。公司每一元所需营运资金也逐年减少,以及“早C晚A”的爆火。相信足以验证管理层的能力。

而华熙生物无论是研发费用还是销售费用,是两手都抓,两手都硬。去年的销售费用率占比高达47%,研发费用也是行业最高。可是你看,周转率不升反降,净利率也跟着下降,拖累当期ROE跌到只剩个位数,这是管理层能力平庸的体现,管理层想要面面俱到最后却事半功倍。

另一点,化妆品前期研发虽然烧钱,但后期的原料和配比耗不了公司几个子,自己没研发出来的,至少也会有一部分原材料可以从其他供应商手里购得。

综上所述,研发问题不足为患,

写到这里,已经近4000字,为避免篇幅过长,还有三个较大的问题是重要但未可知的。

一、化妆品行业是存量市场,且竞争不分国度,也就没有区域的限制,之前的写过一篇竞争优势,其中就提及过,企业一旦竞争范围扩大,其有的品牌优势、差异化优势、规模优势都将被削弱,这也是为什么化妆品行业的销售费用如此之巨的原因之一。

目前居民消费不乐观,在行业出清的环境下,各家公司从去年就开始加大营销投入,抢占同行退出的份额,但是长远看,未来环境向好,化妆品品牌仍然会像雨后春笋般冒出来,能不能保住现在份额是另一回事,至少我目前没法断定公司在未来能保住现在的份额,因为公司是靠营销打造的爆款。

好的品牌能给人好的印象,厂家卖的是一种“想象”,消费者购买产品实际上是一种跟风,而购买高端品牌又是一种彰显身份的举动,至于产品的效果也得排在使用之后。所以,公司要打造“想象”,离不开流量的支撑,而流量是最不可靠的“客户”,公司线上的占比又如此高,要知道平台只认利润不认人。

那么假以时日,他人又是否能做到同样的营销?吸收同样的流量?届时公司又要如何抵御?

二、公司的定位还在中高端,这两年能反超国际一线大牌的高端产品肯定存在 1.的影响;2.国货的崛起。我们能知道这两个因素的存在,但是参与程度有多高无法量化,那么在经济好的年份到来,公司的营收还能一路高歌吗?

三、公司超过九成的收入都来自线上,线上与线下的模式完全不同,公司现在才刚起步,未来如何也是有待观察。

还有一个关于讨论资金紧缺的观点。

2023年珀莱雅的销售费用基本等于账上的货币资金,再加上研发费用和管理费用,公司虽然占用上游13亿的资金,但整体资金链并不充裕,这还没包括薪酬和分红,也难怪要借短债,21年还发行了可转债。

而且这种情况是常年如此,公司的金融资产很小,说明每年几乎都是全部盈利再投入,剩下的分红,所以ROE每年都在提高,其实这是好事,只要能保持ROE不变,公司每投入一分钱,股东将获得双份的ROE收益。

想想也怪了,隔壁国企低效使用留存资金,被人诟病;到了这里资金用的太过充分,也有人在诟病,真是众口难调。

我在写这几个问题的时候脑中一直想起冯柳的操作。他认为,增长代表着产品渗透率上升,产品铺开本身就是最好的营销方式,它意味着新的市场、新的合作关系,这也是他过去为什么总在消费品公司突破性增长后追高买入,在其停止增长的时候卖出。

听着似乎很适用,但这种操作方式说穿了属于投机。市场不一定会反映公司的高速增长,也有可能买贵了。在低估时买入,在高估时卖出,这很容易分辨。但在高估时买入,在高估时卖出,试问要什么时候卖合适,市场有可能提前反应业绩或消化泡沫,投资者也有可能误认为是回调,一不留神就跌回去了,就像现在,公司的股价已经跌回2020年的时候。

公司的净现比大于一,说明挣的都是真金白银。公司今年营收上百亿我认为不成问题,按照去年的净利率估算大概14-15亿,给25倍估值,现在的股价也才到了合理估值下沿。也就是说4年前的股价是高估的,经过这些年企业的成长,市场的消化,现在才到了合理区间,等于蹲了4年白忙活。

公司的资产表非常干净,现金流也不错,但个人一向不太喜欢销售费用太高的公司,很简单的逻辑,用销售费用推动的增长,说明产品的粘性不足,商业模式的确定性不高。

美妆行业消费者的心智是摇摆不定的,这要求管理层每一步都得踩中消费者需求,无疑拉长了投资的决策链。短期两三年内,公司存在各种不确定性因素相互交叠,那我们看十年,珀莱雅会不会比现在更好?纵观国际一线品牌,它们的成功是科技、历史、价格、效果、文化等各种因素综合作用形成的,能给出一个标准答案才是真的搞懂了。我更愿意等到公司证明了自己再去做决策,自认为现在的难度属于七尺栏杆的范畴了,除非股价有足够的折扣吸引我。

暂且就写到这。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议

$珀莱雅(SH603605)$#炒股日记#@东方财富创作小助手 @创作者发文小助理

本文作者可以追加内容哦 !