灯塔媒介9月24日讯,在资本市场中,没有永远的敌人,只有永远的利益。9月23日晚间,一颗重磅炸弹引爆了市场:名创优品(09896.HK)宣布斥资62.7亿人民币收购永辉超市(601933)29.4%的股权。消息一出,永辉超市股价涨停,而名创优品却大跌近四成。这场交易究竟是如何上演的?为何市场反应如此两极分化?

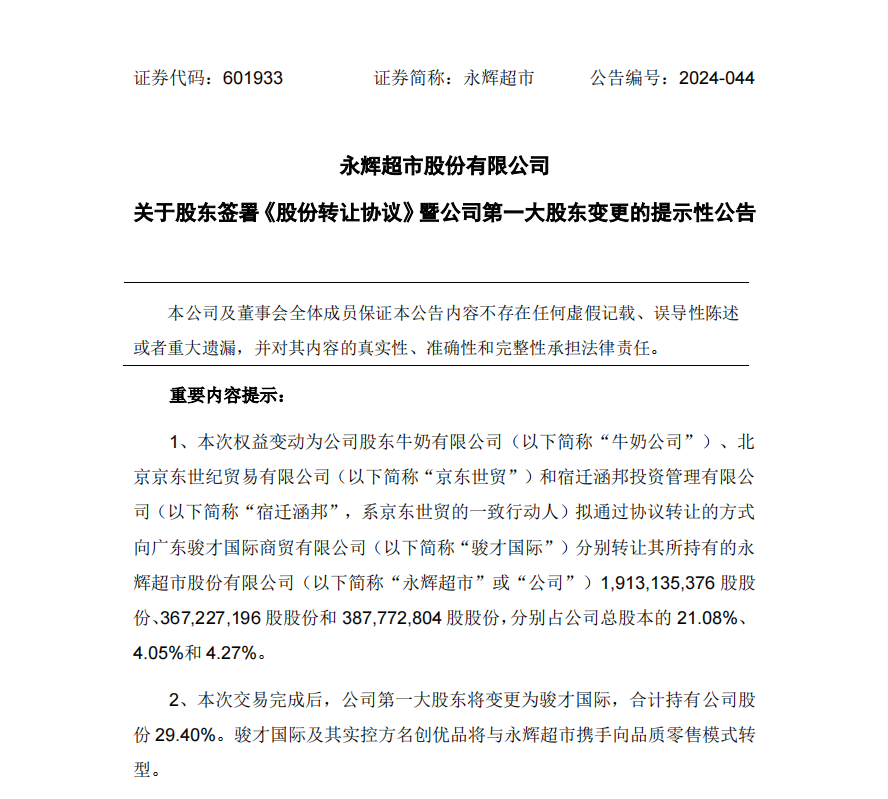

9月23日晚间,永辉超市披露了一项重大的股份转让协议,其股东牛奶公司、京东世贸以及京东世贸的关联方宿迁涵邦,与骏才国际达成了股份转让协议。根据该协议,骏才国际将收购这三方持有的永辉超市29.40%的股份,一跃成为永辉超市的最大股东。

值得注意的是,骏才国际实际上是名创优品(09896.HK)的子公司,这表明名创优品将通过骏才国际间接入主永辉超市,共同推进永辉超市向品质零售模式的转型。

同日晚间,名创优品也发布了公告,宣布其附属公司骏才国际已经与牛奶公司、京东世贸、宿迁涵邦签订了股份转让协议,并计划以62.7亿元人民币的价格收购永辉超市29.4%的股权。交易完成后,永辉超市的第一大股东将变更为骏才国际。

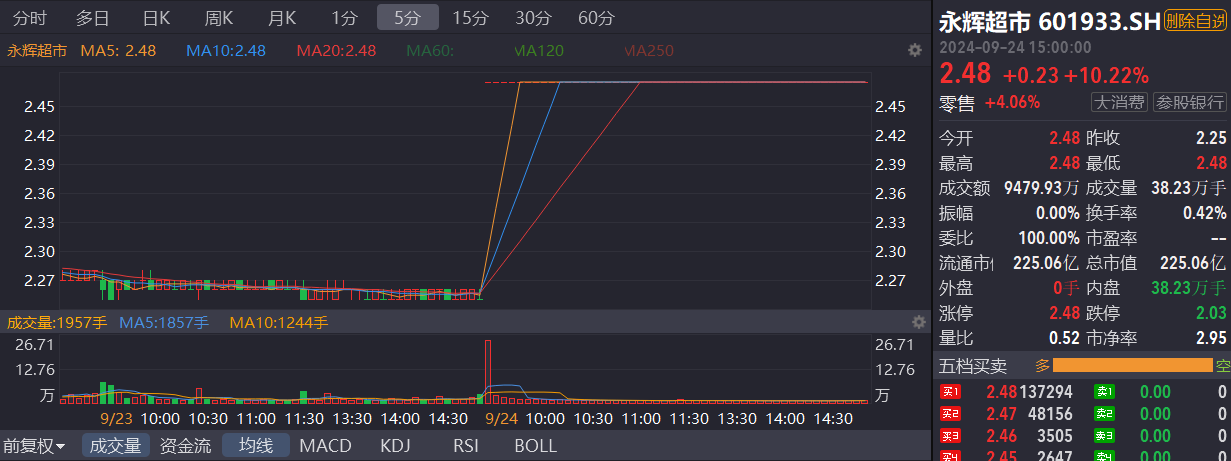

9月24日,资本市场立即做出了迅速而迥异的反应。永辉超市股价在开盘后立即一字涨停,价格达到2.48元/股,总市值随之飙升至225.1亿元人民币。

与此同时,名创优品在市场的待遇则截然不同,其股价在港股和美股市场均遭遇了大幅下滑,单日跌幅高达16.65%,收盘价为13.720元/股,总市值缩水至43.19亿美元。在美股市场上,名创优品的表现同样不尽人意,盘前交易时股价就已下跌超过15%,最终以16.46美元/股的价格收盘。

这一日的股价波动,生动地展现了投资者对于这两家公司未来前景的不同预期和情绪。

名创优品,这家2013年成立于广州的零售商,以IP设计为特色,产品线覆盖了生活百货、美妆日化、潮流饰品、文体礼品等多个品类。

2024年上半年,名创优品的业绩表现亮眼,营收同比增长25%,达到了77.6亿元人民币,而调整后的净利润也同比增长17.8%,达到12.4亿元人民币。

此外,名创优品的全球门店数量已经突破了7000家大关,其上半年营收和净利润分别达到了77.6亿元和12.4亿元。

凭借其独特的产品设计和亲民的价格定位,名创优品在全球市场上迅速扩张,成为了家居产品零售领域的一个重要玩家。

永辉超市,这个自2001年成立以来在2010年成功登陆A股市场的零售巨擘,作为中国大陆首批将生鲜农产品引入现代超市的企业之一,曾经一度是中国超市行业的领头羊。官网数据显示,永辉在全国拥有超过800家连锁超市,业务遍及29个省份。

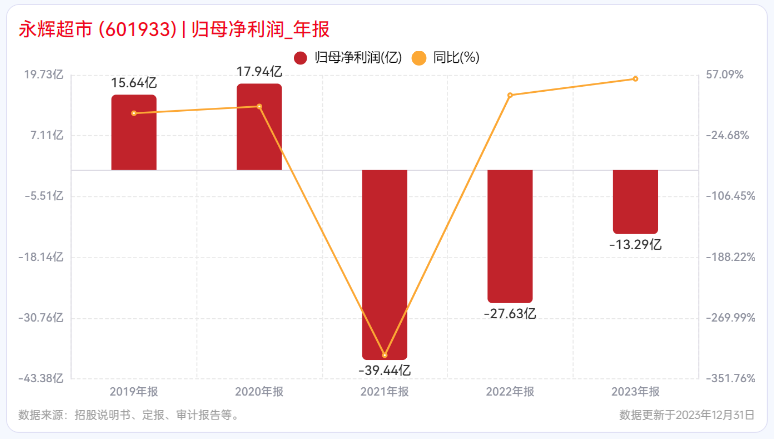

永辉超市的经营状况一直备受市场瞩目,尽管其门店总数已扩展至约850家,覆盖了全国多个省份,但永辉超市在过去几年却难逃亏损的阴影——从2021年到2023年短短三年时间里,累计亏损额已经超过了80亿元。

2024年上半年,永辉超市实现营业收入约377.79亿元,同比下降了10.11%;净利润约2.75亿元,同比下降了26.34%。

近年来,永辉超市的转型尝试从未停歇,无论是引入京东到家服务,与腾讯达成战略合作,还是采纳胖东来的门店调整和改革模式,始终在积极探索新的零售模式,力图在激烈的市场竞争中找到新的增长点。

在这样的背景下,名创优品突然宣布入股永辉超市,这一招棋究竟是一步险棋,还是一招精心策划的妙手?市场对此反应不一,疑惑重重。

名创优品对外强调,公司对永辉超市正在进行的门店改革和调整抱有期待,认为这将有助于永辉回归零售的本真,符合中国超市行业未来发展趋势。名创优品期待利用自身在品牌开发、设计和IP产品方面的优势,帮助永辉降低成本,开发优质产品,提升竞争力。

但市场的反应却复杂许多。

永辉超市股价的涨停,显示了市场对名创优品入股的乐观预期,人们期待新资金和资源的注入能提升永辉的市场和盈利能力。而名创优品股价的下跌,则透露了投资者对其增加财务负担和未来不确定性的忧虑。

永辉超市和名创优品能否携手共创辉煌,还是给我们留下了一个大大的问号。

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)

本文作者可以追加内容哦 !