存货是极为关键的先行指标。

光伏寒冬,就是一个典型的例子。

自从2022年下半年开始,光伏行业的库存量一升再升,2024年第二季度存货规模达到了3000亿元。

“有人产,没人买”是最要命的。

像隆基绿能、通威股份、TCL中环、晶科能源等光伏巨头都出现了几十个亿的亏损。

在印刷行业,最近跑出一个超级隐形冠军-强邦新材。

行业红人,炙手可热。

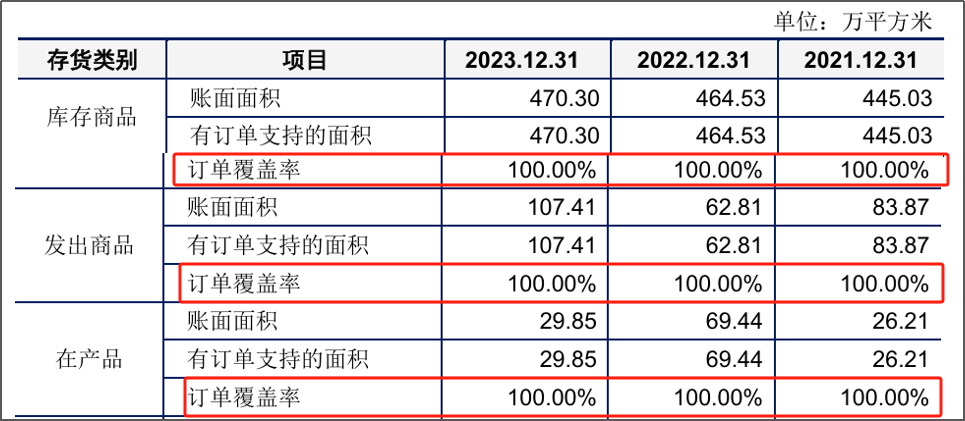

不同于光伏,强邦新材的存货订单覆盖率能达到100%。

也就是说,别看强邦新材2023年账面上拥有1.72亿元的存货,这些存货都是被事先定好的,不愁卖,也不愁贬值。

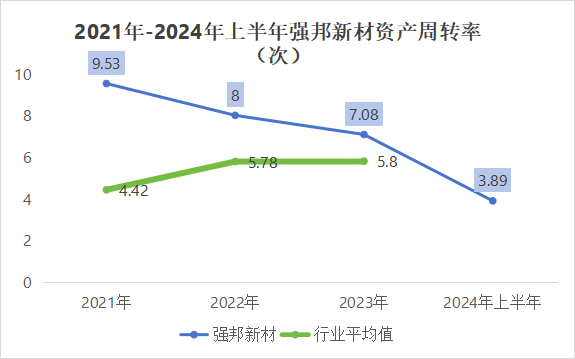

订单导向的生产模式,给强邦新材带来的是库存流转速度高于行业平均值,存货周转率的显著提高。

此外,由于年度订单居多,2024年上半年,强邦新材的资产周转率虽然只有3.89次。但实际上,与2023年上半年3.74相比,强邦新材存货周转率处在一个稳步增长的状态。

不过这就有一个问题了,订单这么多,钱收不回来怎么办?

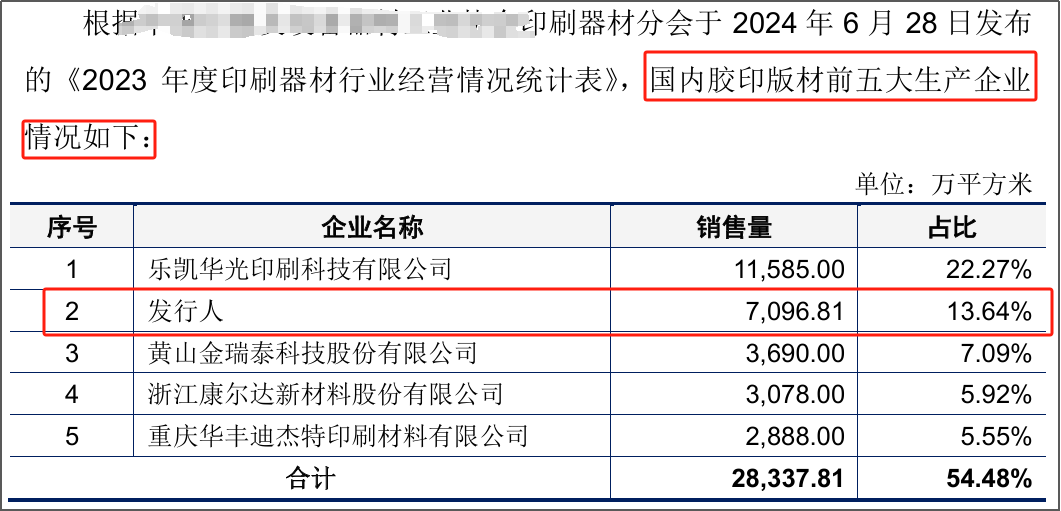

强邦新材是我国胶印版材领域的领先企业之一,产销规模与市场份额都居于行业前列,市场地位十分显著。

凭借全国胶版生产规模第二的市场地位,强邦新材的下游客户都是ABE集团、深圳克伦特、山东隆耀等大公司。

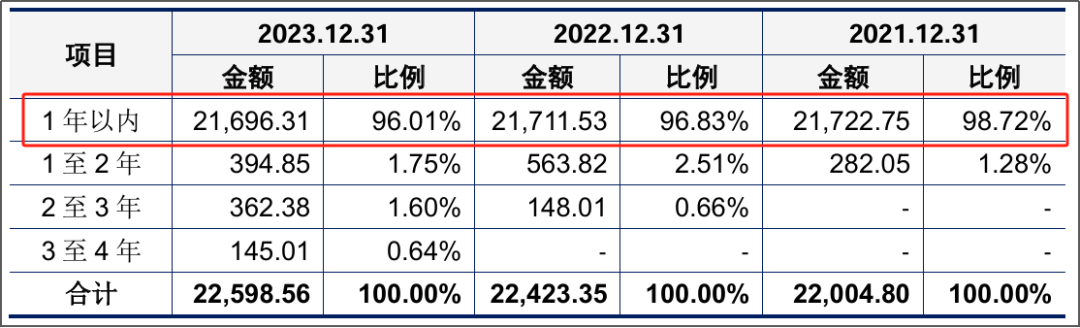

也因此,强邦新材的应收账款的账龄96%以上都集中在1年以内,坏账计提比例仅在5%左右,基本上属于一手交钱一手交货。

从销售的订单、到生产的存货、再到财务的应收账款,强邦新材形成了一个十分健康的运营结构,钱生钱、生钱、生钱……

家有万贯,不如一技在身。

印刷版材,这东西有啥技术含量吗?

有的。

如果说做的是印刷品,那确实是流水线工程,基本上没什么创新点。

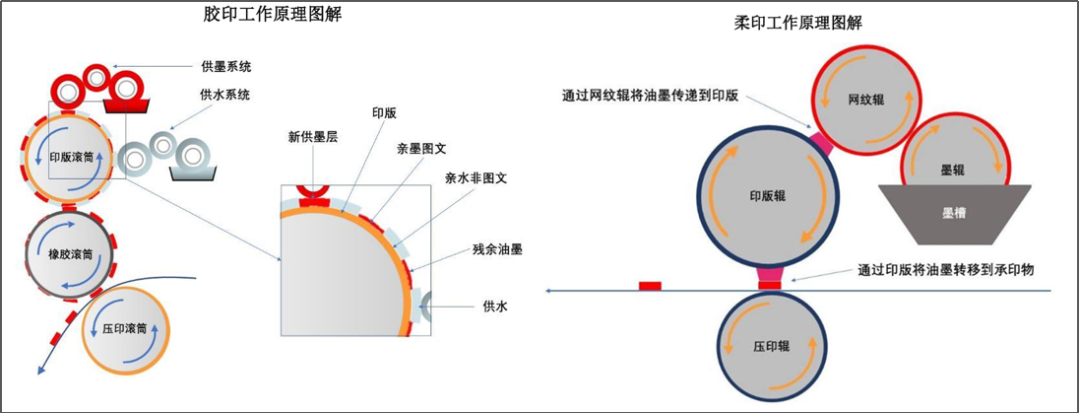

但强邦新材做的是印刷品上游的版材,涉及到材料研发、红外激光、湿法化学等高端领域。

虽然客观说,印刷行业整体偏传统,毕竟活字印刷术北宋时期就已经十分成熟了。

但是,并不说是完全没有增长机会,柔性版材就是这样一个机会。

别的不说,就从柔性版材持续十几年的国外垄断,就可以看出,这个东西并不简单。

而率先突破这个垄断的就是强邦新材。

从感光树脂的研发、到配方的优化、再到整个自动化生产线,强邦新材,是完完全全的全自主研发。

一方面,国内“如饥似渴”。

柔印在国外并不是一件稀奇事。

像在美国印刷市场中的占比能达到 70%以上,在西欧国家的占比大约为50%。

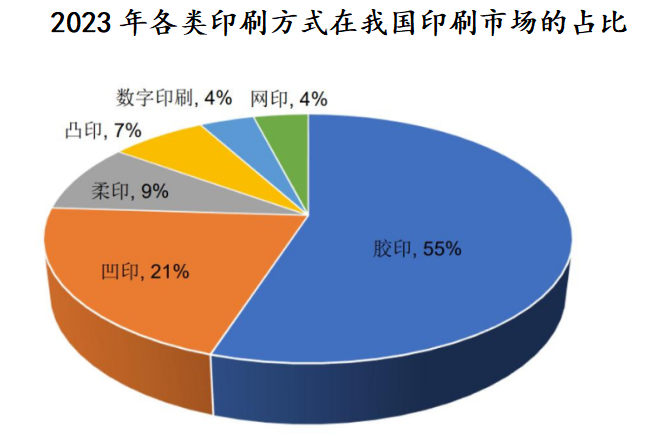

但是由于咱们之前的版材主要依赖进口,2023年柔印在我国印刷市场的占比仅为7%,还有广阔的增长空间。

但是,有了强邦新材就不一样。强邦完全自研之后,实现国产替代已经是明摆着的了。

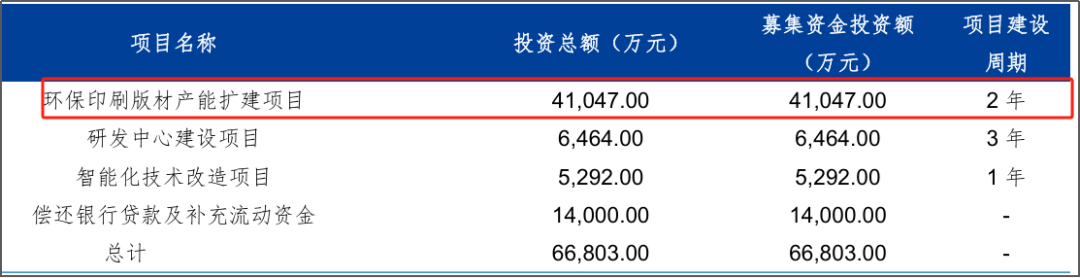

2023年,强邦新材的柔性版材产能利用率已经达到102%,此时选择通过上市来募集资金,将及时扩大产能来抢占“先机”。

另一方面,海外“大有可为”。

近几年美的、海尔、伊利等行业龙头都逐渐把发展目光转移到了海外,强邦新材也不例外。

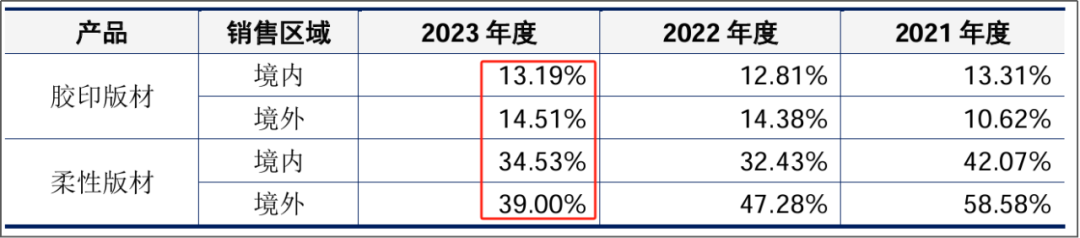

强邦的柔性版材的毛利率能达到30%-40%,而外销的定价普遍高于内销。

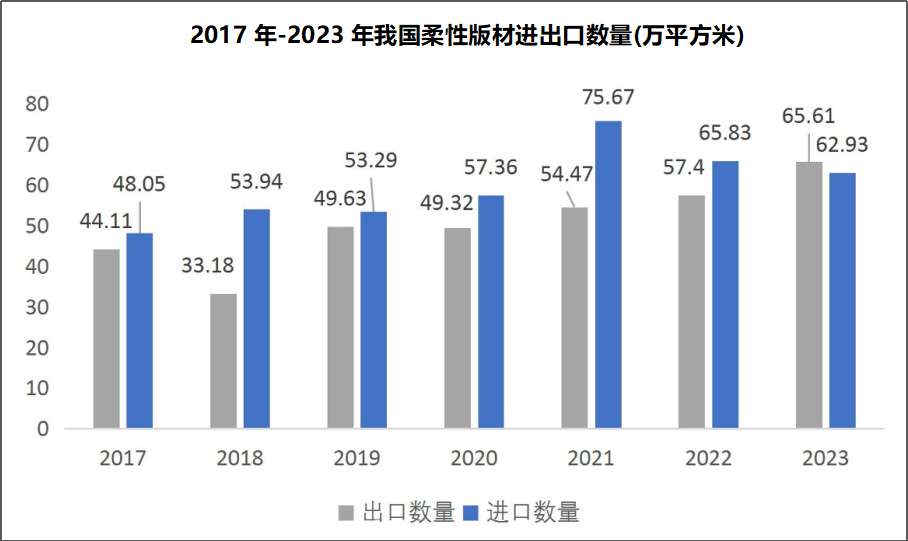

2023年,我国柔性版材出口数首次超过了进口数,达到了65.61万平方米。这与强邦新材的技术突破息息相关。

而且,强邦新材的柔印版材已经能与日本富士胶片、美国杜邦、欧洲富林特和爱克发对打,在60多个国家和地区实现最终销售,实现了规模化的出口。

2024年上半年,强邦新材海外营收达到3.39亿元,同比增长了22.38%,在总营收中的占比提高到了46.13%。

有利润、有市场,强邦新材海外业务的拓展,是有点“先见之明”在身上的。

说实在话,国内55%的市场份额,还是掌握在胶印手里。

光靠7%的柔印显然支撑不起强邦的发展,毕竟“要致富,得先有路”。强邦90%以上的营收还是来自胶性版材。

而且,强邦对胶性版材拥有十足的“掌控力”。

2023年,原材料铝卷价格大幅下降,在各家厂商竞相压价,拼销量的时候,强邦却“十分稳重”。

当然,别人都降价,自己涨价是不可能的,也不能“傲娇”到脱离市场。

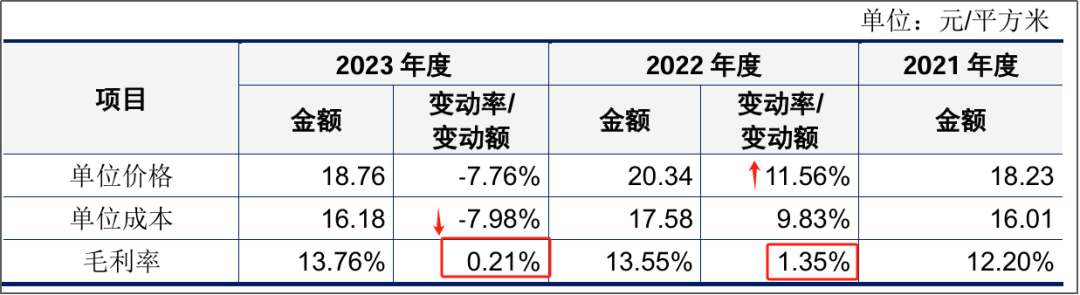

强邦新材强就强在,当行业第一的乐凯华光都亏损5千万的前提下,2023年强邦胶印版材毛利率还能有0.21%的涨幅,2023年全年实现营收0.88亿元。

也就是说,靠柔板搞盈利,靠胶版创营收,强邦新材发展十分明确。

而且,募资之后,强邦新材将建设3条免冲洗胶版生产线和2条柔版生产线,新增3.300万平方米免处理CTP版和100万平方米柔性感光树脂版的产能。

未来,柔性版材规模量产、盈利能力不断加码,强邦新材身价翻倍也是板上钉钉的事情。

最后,再来看一下估值情况。

强邦新材发行前每股净资产4.69元,以2023年底数据计算,发行后每股净资产达到5.53元。由此发行后市净率1.75倍,发展态势十分迅猛。

而从市盈率来看,强邦新材发行市盈率17.54倍,低于同行业最近一个月31.55倍的静态平均市盈率。强邦新材明显被低估。

总结一下。

不积跬步,无以至千里。

很多人将目光聚焦在强邦新材家族企业的“风险”上,却忽略了公司十几年深耕行业的价值。

况且,印刷版材是妥妥的高技术行业,强邦新材能够率先打破柔性板材的垄断,做到民营企业第一、全球规模第五,也是自己超长护城河来保驾护航。

强邦新材向深交所冲刺IPO,将于2024年9月25日开启申购。此次成功上市,必然为公司的发展又增添一层确定性。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !