重磅利好“组合拳”来袭。

今日(9月24日)早间,国新办发布会上,央行宣布:降准、降息、降存量房贷,并将创设新的货币政策工具支持股票市场稳定发展。

“王炸”政策一条接着一条彻底点燃了A股。截至收盘,三大指数集体大涨超4%,沪指创下4年多来最大单日涨幅,大A收复2800点关口,场内5100多家个股飘红,市场迎来报复性反弹。

这些利好政策将怎么影响我们的“钱袋子”?今天小夏就和大家一起捋一捋↓↓↓

1

降低存量房贷利率

市场期盼已久的“存量房贷利率调降”终于落地。

发布会上,央行宣布:

“

在房贷方面,将降低存量房贷利率,并统一房贷最低首付比例。具体是:

引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右。

将全国层面的二套房贷最低首付比例由25%下调到15%,统一首套房和二套房的房贷最低首付比例。

”

根据中原地产研究院的测算,当前存量房贷平均利率大约在3.92%左右。

如今房贷利率下调50bp,意味着购房者30年期的100万贷款,月供大约可以减少280元左右,30年就可以减少利息支出10万元!这项政策预计将惠及1.5亿人口,减少家庭利息支出1500亿元。

理论上直观来看,存量房贷利率调降直接减少了存量房贷客户的利息支出,增加了居民可支配收入,利息节约可能减缓居民的提前还贷,并对消费会形成一定提振。

但站在背负房贷的居民的视角来看,虽然节约的利息可以带来了一笔可支配收入,但更为关键的其实是对未来收入的预期;在缺乏高息资产的情况下,下调存量房贷利率对阻止居民提前还贷的效果有待观测。

地产板块

我们再具体看对地产板块的影响,目前地产行业仍处在调整期,随着海外降息、以及存量贷款利率调降的落地,有望加速改善二手房抛压,有利于房价触底回升,提振购房者信心,促进楼市平稳健康发展。

目前地产板块估值仍处于历史极低估值区间,行业基本面的疲弱已被市场充分反映。

整体来看,这一操作的信号意义大于实际意义,可能意味着一系列的宽信用政策或将逐步推进落地。

2

超预期降准、降息

货币政策方面,央行宣布:

“

近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。 下调代表政策利率的7天逆回购操作利率0.2个百分点至1.5%,引导贷款市场报价利率(LPR)和存款利率同步下行,保持商业银行净息差稳定。

”

所谓“存款准备金率”——是央行要求的存款准备金占商业银行存款总额的比例。举个栗子,如果存款准备金率是10%的话,小A往银行存入1000万,银行就需要上交100万给央行保管。

存款准备金率降低了,银行需要交给央行的钱就变少了,留在金融机构手里的钱就变多了,加上货币存在派生效应,可以为市场“创造”额外的资金。

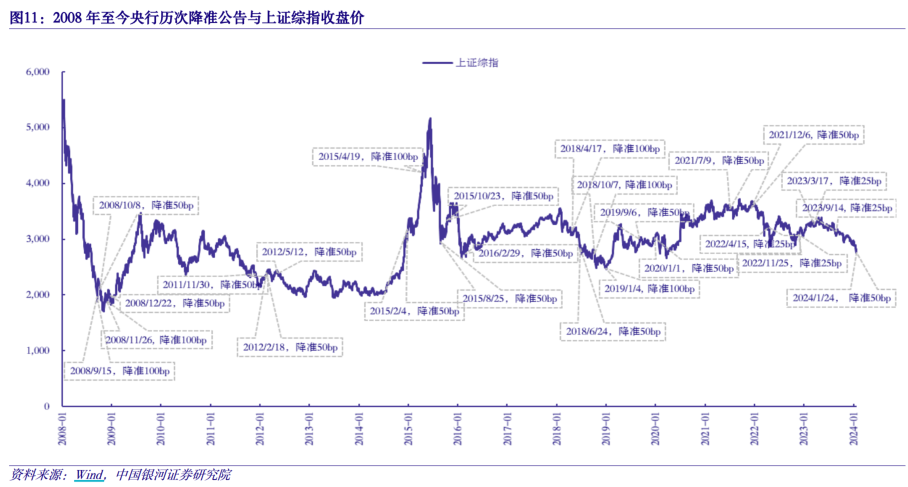

股市

对股市而言,降准的意义是较积极的。我们复盘过去15年间央行20余次降准会发现,这一举措释放的积极政策信号有利于增强市场信心,进而提振A股市场。

在08年至23年间,央妈降准公告发布后五个和后十个交易日上证综指上涨的概率分别为58.33%和62.50%,平均涨跌幅分别为+0.53%和+0.59%。

本次货币宽松力度超出预期,且保留了后续进一步大幅宽松的空间,年内货币政策进一步宽松加码值得期待。

3

创设新工具支持股票市场发展

“

此外,央行还将创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性,将大幅提升资金获取能力和股票增持能力。 创设专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购、增持股票。谈及平准基金的创设,央行行长潘功胜先生回应正在研究。

”

这几则消息均释放了对于活跃资本市场、提升资本市场投资价值和融资能力较强意愿和政策信号。

风险偏好

政策信号的明确首先会改善市场的风险偏好,这一系列的利好政策有望和未来财政发力一起形成组合拳支撑第四季度的经济发展。

流动性

政策落地后,A股有望迎来新一批增量资金。中信建投分析认为,以当前A股的资金面情况,如果能超过5000亿将形成重磅利好,推动A股大幅反弹。

4

当前股市、债市怎么看?

A股在底部盘整已有时日了,美联储降息决策落地后小夏就提示过,大A的反弹最重要核心所在还是国内的经济基本面,而增量、超预期的政策无疑带来期待。

政策组合拳推出后,A股放量狂飙,但债市表现产生分歧。当前权益市场应当如何布局?债牛趋势会否反转呢?

股市机会

正如小夏前面说到的,明确的政策信号将有利于市场风险偏好及流动性的改善,在这样的背景下,通过宽基指数把握市场整体机会是不错的方式,前期受到流动性影响较大的中小盘宽基可以特别关注。

港股及A股成长性资产

短期受催化驱动和超跌的行业值得关注,风格层面成长有望明显占优。

此外,由于港股属于离岸美元市场,其估值对于美元的流动性变化更为敏感,在美联储降息背景下,其弹性可能更强。

中信建投分析认为,当前A股底部已确立,可开启多头思维,积极寻找底部布局机会,把握修复行情。如果后续有所调整应该进一步加仓。

债市行情不构成反转

在A股午盘的虹吸效应下,今天主要国债利率转跌,但“收蛋人”们不必过于担心,长期来看,债市依然是慢牛行情,回调整即是增配时机。

眼下对债市最大的扰动之一在于财政,这需要观察10月的会议表述。

而短期内,由于利率达到历史低位、止盈压力、政策预期等等错综复杂的因素叠加在一起,债市的扰动将会加剧。

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

本文作者可以追加内容哦 !