截至9月20日,今世缘的股价定格在37.62元,自二季度初以来的跌幅逼近四成,市值也蒸发了近294亿元,这些变化无不在反映投资者对今世缘未来发展潜力的实际担忧。

近日,今世缘在其南厂区举行2万吨新酿酒项目的开幕仪式,这标志着今世缘产能将再增长50%,进入6万吨大型酿酒企业行列。尽管今世缘进行了产能扩张,但与行业内其他企业相比,其基酒生产能力并不突出,除了产能储备不足外,短时间内产能接近翻倍,今世缘产能增长速度也被市场质疑。

另外,虽然去年刚跻身进入百亿俱乐部,今世缘在追求150亿营收目标的道路上似乎遇到了一些挑战,其中第二季度环比一季度业绩下滑明显,上半年多项关键财务指标遭遇了逆流。截至9月20日,今世缘的股价定格在37.62元,自二季度初以来的跌幅逼近四成,市值也蒸发了近294亿元,这些变化无不在反映投资者对今世缘未来发展潜力的实际担忧。

二季度环比业绩下滑显著

关键财务指标下降

根据今世缘2024年上半年的财务报告,营收数据呈现出一定的增长趋势,但背后隐藏的问题却更令人担忧。首先是2024年第二季度业绩环比第一季度出现显著的下滑,另外业绩增速、毛利率、经销商数量、合同负债等关键指标均出现了下降趋势,这些迹象表明公司可能正面临一系列严峻的挑战。

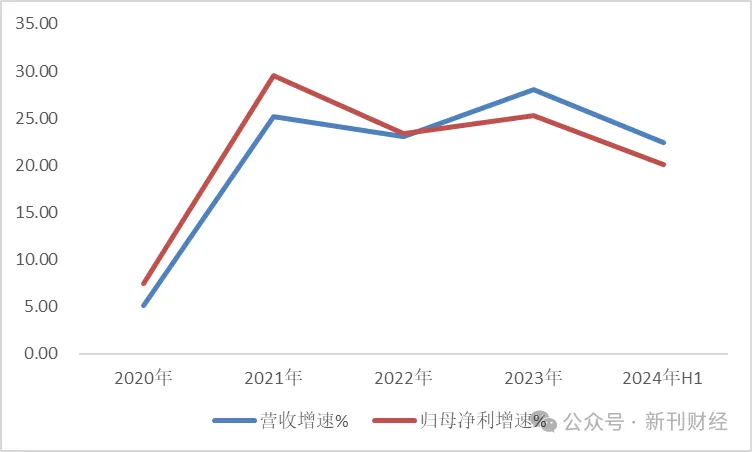

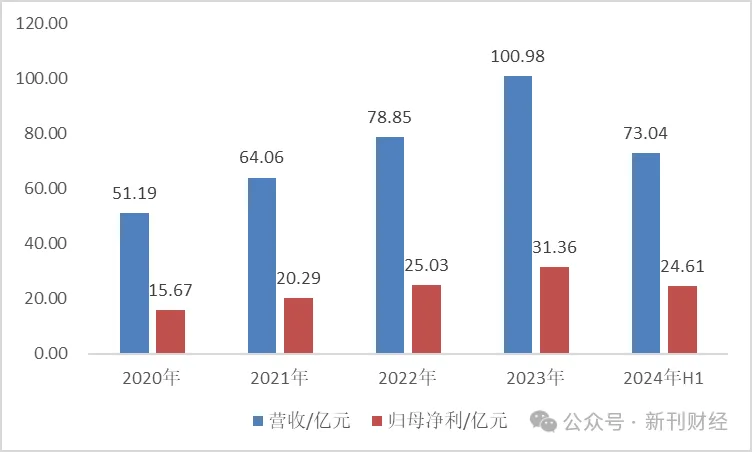

数据显示,今世缘公司在2024年上半年的营业收入和归母净利润均实现了增长,但增速相较于2023年有所减缓。2024年上半年营业收入为73.04亿元,同比增长22.36%,归母净利润为24.61亿元,同比增长20.08%。与2023年相比,彼时公司营收和归母净利润的增速分别为28.47%和26.70%,2024年上半年的业绩增速有所下降,这一趋势表明,公司在维持增长的同时,增长动力似乎正在减弱。此外,自2022年以来,公司的利润增速持续低于营收增速,这暗示公司在盈利能力上也遇到了一定的阻力。

数据来源:iFind、新刊财经整理

具体季度来看,第一季度公司实现了46.71亿元的营收和15.33亿元的归母净利润。然而,进入第二季度,公司的营收和归母净利润却分别下降至26.34亿元和9.29亿元,下滑幅度分别为43.60%和39.40%。即便考虑到第二季度通常是销售的淡季,但这种下降幅度也显得过于二季度业绩过于低迷。

数据来源:iFind、新刊财经整理

从盈利能力来看,2024年上半年今世缘毛利率和净利率分别为73.79%和33.70%,相较于去年同期的74.47%和34.34%均有所下降,这表明公司的盈利能力正在减弱。与这种下降趋势对应的是销售费用的显著增加,从2020年到2023年,今世缘的销售费用从8.75亿元增长至20.97亿元,其增长率分别为10.63%、43.60%、50.86%,今世缘在销售方面的投入正在不断上升。

然而较多的销售费用也未能换来市场份额的快速提升,尤其是省外市场占比。今世缘2024年上半年省外收入实现了36.39%的增长,超过了省内的增长速度,但省外市场对公司总收入的贡献仅为8.2%,这一数字与过去几年相比,并没有显著的提高。从2021年到2023年,今世缘的省外收入占比分别为7.0%、6.6%和7.2%,这一比例表明公司在全国范围内的扩张策略并没有取得预期的效果,反观同为江苏白酒企业的洋河股份,其2023年的省外收入已经超越了省内市场,占比达到了55.70%,这一对比突显了今世缘在省外市场拓展方面的不足。

今世缘在实施全国化战略的过程中,其主营的高端类的产品增速缓慢或为其整体增速放缓的原因。2024年上半年今世缘300元以上的A+类产品营收达到了46.54亿元,增长幅度为21.91%,但这一增长幅度未能超越100到300元的特A类产品,后者的营收增长率高达26.05%,这也表明今世缘在高端市场的竞争力存在不足。在中端市场,50-100元价位带的产品虽然实现了14.32%的增长,但与高端酒类产品相比,这一增速显得较为缓慢。此外更令人关注的是,低端市场的今世缘50元以下产品出现了同比下滑问题,在低端市场的吸引力正逐渐下降。

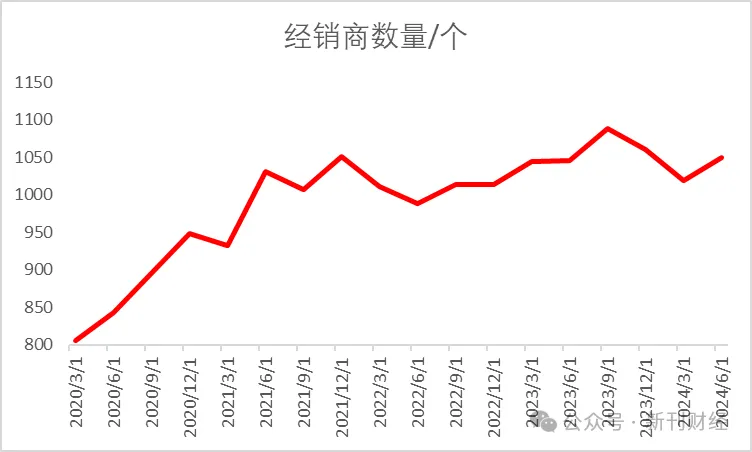

一面是业绩增速放缓,另外一面是部分经销商退出了经营行当。2024年上半年,今世缘的经销商网络出现一定的波动,尽管在第二季度末经销商数量有短暂回升,但整体来看,年初的1061家经销商已经减少至1050家,净减少11家。其中今世缘在省外市场的经销商数量从562家下降至516家,这一下降趋势更是凸显了公司在省外市场扩张方面的严重挑战。

数据来源:iFind、新刊财经整理

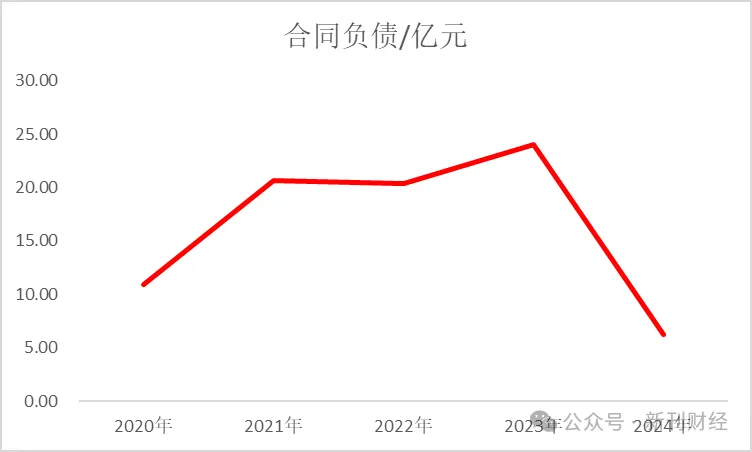

此外,2024上半年末今世缘合同负债(预收账款)为6.27亿元,较2023年末大幅减少了73.86%。对此,公司解释称“主要系季节性因素导致预收账款的减少”所致。但事实却是,这一数据较2023年上半年末同比骤降了44.46%。显然,公司的解释站不住脚。预收账款跳水式的下降,无疑是市场信心动摇的明显信号。在白酒行业,合同负债(预收账款)的减少通常被视为经销商对未来产品销售预期的不乐观,以及他们订货意愿、打款意愿减弱的直接体现。在竞争激烈的白酒市场,这样的数据无疑对公司未来销售预期敲响了警钟。

数据来源:iFind、新刊财经整理

库存持续高位,产能增速大于销售增速

从白酒行业整体情况来看,2023年20家主要白酒企业的库存总额达到了1490.95亿元,相比前一年增加了162.62亿元,其中19家企业的库存量都有所上升,虽然白酒市场多家酒企均存在去库存进程进展缓慢的困境,但今世缘的库存压力也不小。

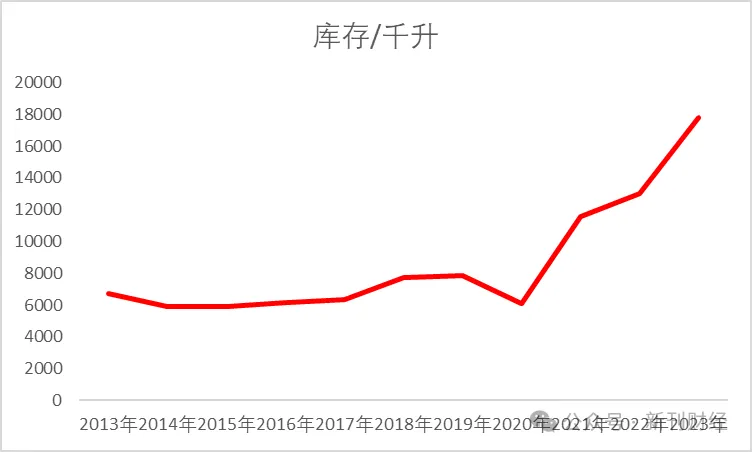

2024年上半年,今世缘的存货值高达45.99亿元,同比增长15.62%,产品和半成品分别增长了27.29%和12.44%,达到8370.56万元和33.53亿元。另外今世缘的年报数据显示,从2020年至2023年,公司年末白酒库存量持续快速攀升,分别为6081.0千升、11568.8千升、13019.14千升和17783.74千升,对应的库存金额分别为26.04亿元、31.94亿元、39.10亿元和49.96亿。期间虽然公司的营收也有所增长,但库存占营收的比例依然居高不下,分别为50.83%、49.84%、49.56%、49.46%。这种库存量的持续高位现状,无疑给公司带来了沉重的资金负担,进而影响到公司的财务健康和运营效率。

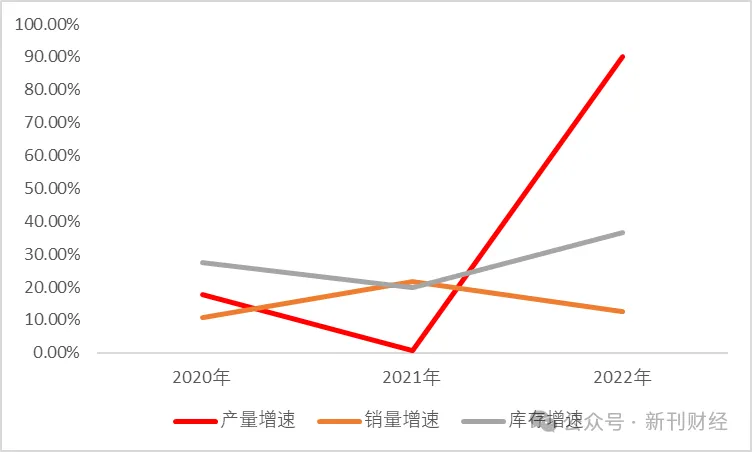

然而与库存高企相矛盾的是,从2021年开始,今世缘产量增长速度加快,2022年的增速达到了惊人的90.25%,库存的增速也达到了36.60%,库存和产量增速都远超过了销量的12.54%增速。这种产量和库存增速远超销量增速的现状,表明今世缘在扩大生产规模的同时,没有充分考虑到市场需求的实际情况,从而导致了存货压力的进一步加剧。

在当前市场对今世缘业绩增长和去库存方面均存在担忧的背景下,公司却于9月19日宣布启动2万吨酿酒项目的开酿仪式显得有点不合时宜。此外,去年12月今世缘董事长顾祥悦曾表示,公司计划到2026年将产能从现有的4万吨提升至10万吨,储能从20万吨扩大到100万吨。尽管公司展现出逆市扩张的决心,但这样的大规模扩张计划属实为其引来了一些质疑。

原料成本四年增长近五成

产能连续翻倍增速被市场质疑

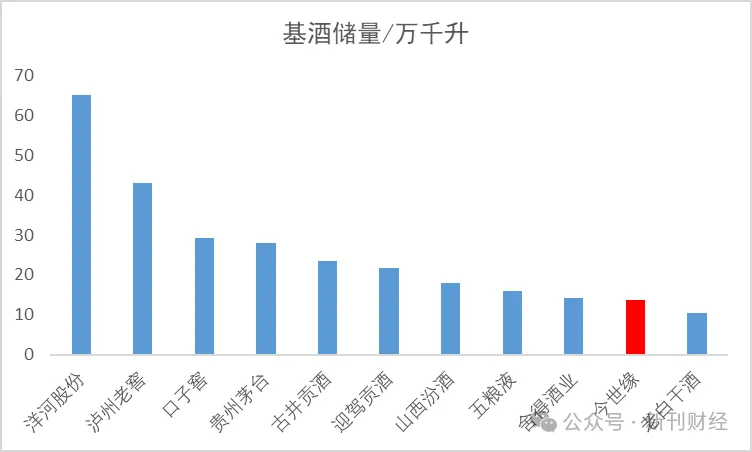

尽管今世缘进行了产能扩张,但与行业内其他企业相比,其当下的基酒生产能力并不突出。在2023年的基酒储量排名中,洋河股份以65.08万吨的储量领先行业,泸州老窖以43.08万吨紧随其后,口子窖和贵州茅台分列第三、四名,然而今世缘则以13.78万吨的储备量仅排在第十位,约为洋河的五分之一。

iFind、新刊财经整理

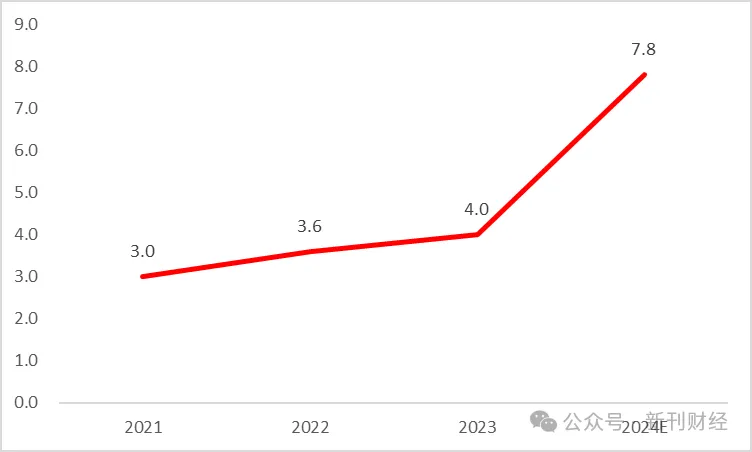

今世缘公司在扩大生产能力方面有明确的计划,董秘王卫东今年5月曾提到,“公司南厂区新建的1.8万吨浓香型产能已于3月投料,预计当年可生产原酒约5000吨,此外还有2万吨清雅酱香型产能的新建计划,预计年底前投产。这些扩建项目一旦完成,公司的总产能将达到7.8万吨”。然而,这些看似积极的生产扩张计划背后,也伴随着市场的一些担忧和质疑。

根据今世缘财报数据,2021年设计产能3万吨,实际产能2.7万吨;2022年设计产能3.6万吨,实际产能3.5万吨;2023年设计产能和实际产能均为4万吨。而2024年设计总产能数据拟增长至7.8万吨,市场质疑的焦点在于,短短一年时间今世缘便取得产能增速达到惊人的95%的成绩,几乎实现翻倍。并且按照今世缘2022年规划,该产能增长计划原本预计是2026年完成的,实际进度却大幅提前。

今世缘酒业在近年来的产能增速也曾引起了市场的广泛质疑,2014年今世缘的基酒产能才1.5万吨,但是到了2021年,其设计产能直接翻倍,值得注意的是 2014年至2021年期间,今世缘并未披露任何扩产行动。另外从2021年到2023年,仅仅两年间其实际产能就提高了1.3万吨,这样的增长速度无疑是迅猛的,甚至比此前7年时间实际产能增长的1.2万吨还要多,这样多次不寻常的快速增长,不免让人对其产能增长的质量存在质疑。

iFind、新刊财经整理

尽管今世缘公司此前表示,其产能的快速增长主要是通过技术改造实现的,并且由于投资规模较小,没有达到披露标准,因此没有进行单独披露。然而,面对数万吨的产能增加,投资规模显然不小,这样的解释似乎难以站得住脚,另外这种快速的产能增长似乎也缺乏一定的透明度。与产能增长缺乏透明度相对应的是,市场对其原料来源的同样透明度产生了疑问。今世缘在招股说明书中提到,其半成品酒的原料包括自产基酒、外购基酒、酒精和勾兑酒。在2011年和2012年今世缘有过外购基酒和酒精的行为,但从2013年开始,公司便停止了关于外购基酒信息的披露。

今世缘的产能一路狂飙,尤其高端产品TA+类和TA类的产量在2023年分别实现了7.5%和78.93%的增长,两者合计占到了当年总产量的大约75%。考虑到浓香型白酒在勾调时至少需要使用3-5年前生产的基酒,而公司自建产能却是在两年内快速完成,即便让数量非常有限的老窖池“超负荷”运转也不会满足其产能增长的需求,因此外购基酒的可能性更大。事实上,2020至2023年期间今世缘的原料成本显著上升也印证了这一点,从12.56亿元逐年增加至18.33亿元,增幅达到45.94%,四年近五成的原料成本变动也可能与公司外购基酒市场价格波动相关。

虽然通过外购基酒补充了产能,但是这种短视行为对品牌长期发展也会造成一定的负面影响。基酒产能作为白酒企业的生命线,也是支撑白酒产能和销量的先决条件,外购基酒的质量可能无法与企业自身生产的基酒保持一致,从而导致最终产品的质量参差不齐,影响品牌声誉。

编辑 | 吴雪

本文作者可以追加内容哦 !