在通过深交所上市委审核长达13个月零6天后,9月23日,包头市英思特稀磁新材料股份有限公司(下称"英思特")终于获准向证监会提交注册材料,这标志着其距离成功上市仅一步之遥。

彼时英思特向深交所递交其创业板上市申请并获得受理之时,或许也应该没有料到此次自己的IPO之旅会如此漫长。

纵然漫长,不过让英思特略感安慰的是,同样是申报创业板上市,与英思特一道创业板过会的森峰科技却有着更为艰难的上市之旅至今未能向证监会提起注册申请,而英思特递表时间相较森峰科技还晚了整整3个月零5天,但与之相比无疑是幸运的。

公开信息显示,作为一家主要从事稀土永磁材料应用器件研发、生产和销售的高新技术企业,成立于2011年6月28日的英思特主要产品包括单磁体应用器件和磁组件应用器件,其此前是一家新三板挂牌公司,于2016年11月22日挂牌,2019年9月终止挂牌。

在招股书中,周保平和费卫民被认定为公司共同控制人,二人直接或间接控制及通过一致行动安排合计共同控制了公司58.04%股份。

不过,值得注意的是一个细节是,在2011年6月,英思特有限设立时,实控人周保平尚在包头晶丰申电子科技有限公司工作担任副总经理,而为了避免其他方知晓其为英思特有限实际第一大股东的身份选择了让王建军代其持有60万元股份份额。

此次IPO,英思特计划发行2,898.297万股以募集6.06亿元资金投向消费类电子及新能源汽车高端磁材及组件扩产项目、研发中心建设项目、智能工厂4.0平台建设项目和补充流动资金等四大项目,其中1.5亿元用于补充流动资金。

早在2021年4月19日,英思特就与华泰联合证券签订了股票发行上市辅导协议,自2022年9月30日正式向深交所递交上市申请并获得受理后,英思特此次上市之旅的前期相对比较顺利。

历经了9个月零27天的时间,经历了深交所的两轮审核问询和一轮审核中心意见落实函后,2023年8月17日,英思特终于获得了走上上市委会议接受其是否符合深交所发行条件的表决之机。

在2023年8月17日召开的深交所创业板上市委2023年第64次审议会议上,英思特与森峰科技一道成功获得了"符合发行条件、上市条件和信息披露要求"审议结果的。

然而在2023年8月17日成功过会后,随后于英思特而言便是漫长的等待,在苦熬了403天才获准正式向证监会提交了上市注册申请。

那么是什么原因,导致英思特提交注册耗时如此之久呢?

"英思特提交注册卡壳如此之久,一方面固然与监管层控制发行节奏从严审核相关,但更主要的是对苹果公司的重大依赖让监管部门审核更为审慎,而英思特在过会后的2023年期后业绩还出现了显著下滑尤其是扣非净利润大幅下滑了37.99%,这无疑严重阻碍了英思特IPO的审核推进",深圳一位资深保荐代表人告诉慧炬财经。

变脸!去年营收扣非净利双双下滑

今年显著回暖的业绩助推注册推进

2023年,对英思特来说,无疑是其业绩发展的滑铁卢,而在2023年之前的几年中,其业绩的成长性和持续性毋庸置疑。

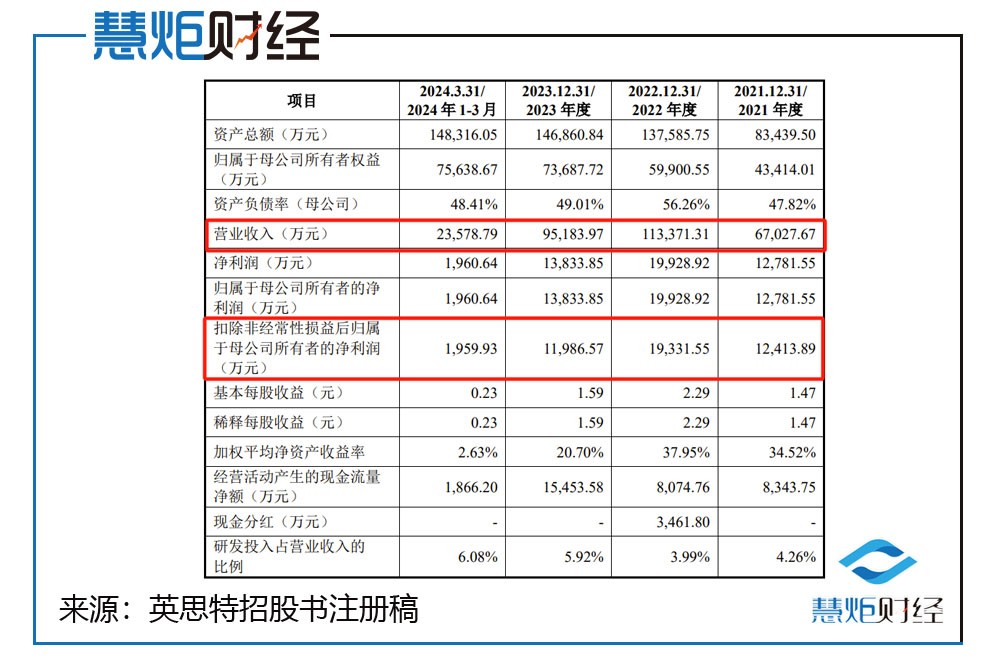

公开数据显示,2020年至2022年中,英思特营业收入分别为3.75亿元、6.70亿元、11.34亿元,对应扣非净利润也从2020年的6000万出头的6008.78万元,经由2021年的1.24亿元,至2022年已增长至1.93亿元,这三年间营收和扣非净利润复合增长率分别高达73.87%、79.37%。

慧炬财经统计发现,2020年、2021年、2022年,英思特营收同比增幅分别为195.12%、78.73%、69.14%,扣非净利润同比增幅分别为2655.51%、106.60%、55.73%,虽然营收和扣非净利润增速均呈现持续放缓迹象,但胜在均保持了50%以上的增速。

彼时高速增长的营收和稳定的盈利能力,无疑是英思特闯关创业板上市并能迅速获得深交所认可的关键所在。

而业绩大幅增长,自然引来了监管层的疑问,彼时在首轮问询中,深交所就要求说明收入高速增长的可持续性。

英思特“预计将进入相对平稳的增长阶段”作答回复不久,在2023年,英思特的经营状况却突然出现了大幅变化。

首当其冲的是在2023年一季度,其营业收入虽然同比增长了6.06%,但扣非净利润却同比下滑了33.85%,由此,深交所对业务是否具有成长性提出了质疑,要求说明是否存在业绩持续下滑风险。

此时,英思特还向监管层表示,"虽然受下游消费电子市场暂时陷入低迷的影响,短期存在业绩增长的压力,但长期来看,业绩持续下滑的风险较小。"

但当时间进入2023年上半年,其自2020年以来营收扣非净利双双增长的态势被打破,出现了明显的下滑。

2023年7月18日,英思特在审核中心意见落实函回复中,其预计了2023年上半年的业绩情况,预计实现营业收入42,451.38万元,同比下滑了4.90%,预计实现扣非净利润6,656.14万元,下滑了7.44%。

不过据英思特2023年经审阅的半年报显示,当期实现营业收入仅42,283.67万元,同比下滑5.28%,实现扣非净利润6,936.13万元,同比下滑了3.54%。

两者数据对比来看,英思特当期营收实际下滑的幅度比预计多了0.38个百分点,但扣非净利润的实际下滑幅度并没有达到其预计的7.44%,仅仅下滑了3.54%。

而随着英思特2023年全年财务数据的出炉,其业绩下滑的幅度更大,当期实现营业收入9.52亿元,同比2022年下滑了16.04%,扣非净利润仅实现1.20亿元,同比下滑了37.99%,显然其早前持续增长的稳定业绩已难以维持。

众所周知,创业板对拟IPO企业的业绩成长性和持续性要求甚高,而在2023年英思特业绩出现了大跳水,在这种情况下监管层无疑会审慎以待,其审核推进的难度陡增,如果英思特2024年业绩继续出现大幅下滑,对其而言无疑会雪上加霜。

因而2024年的业绩如何,成为了英思特向证监会提交注册申请的成败所在。

数据显示,2024年上半年,英思特实现营收4.84亿元,同比增长了14.41%,扣非净利润仅4,741.40万元,虽然同比下滑了31.64%,但较2023年全年下滑幅度有所收窄,出现了回暖的迹象。

而随着英思特2024年全年业绩预测数据的出炉,让英思特注册推进出现了重大转机。

据英思特向证监会提交的2024年全年盈利预测数据显示,其预计2024年营业收入将实现11.01亿元,同比2023年实现15.69%的增长,扣非净利润预测将达到1.29亿元,同比上涨7.56%,营收扣非净利将双双重回增长态势。

不过,虽然英思特2024年预计的业绩较2023年已重回升势,但远远不及此前几年的高增长态势,其期后业绩能否保持持续增长引人关注。

也正是凭借着这份最近一期业绩预计数据,让英思特IPO前景倍增,2024年业绩的大幅回暖,事实上成为了英思特IPO审核推进的最大加分项,正是在此情况下,其获得了监管层的认可获准了提交注册。

"虽然英思特2024年上半年扣非净利润还在大比例下滑但胜在跌幅较2023年全年有所收窄出现了改善的迹象,而其又预计2024年营收扣非净利将重回增长轨道,但监管层更为关注的是其业绩预测信息披露的审慎性和期后业绩的成长性持续性,毕竟在审核实践中,向监管层提供业绩预测后未达预期又出现变脸的案例也是有之。",上述资深投行人士分析指出。

虽然英思特业绩在显著回暖,但不可回避的是,从最能衡量企业盈利能力的重要指标毛利率来看,其毛利率进一步下滑的风险犹存。

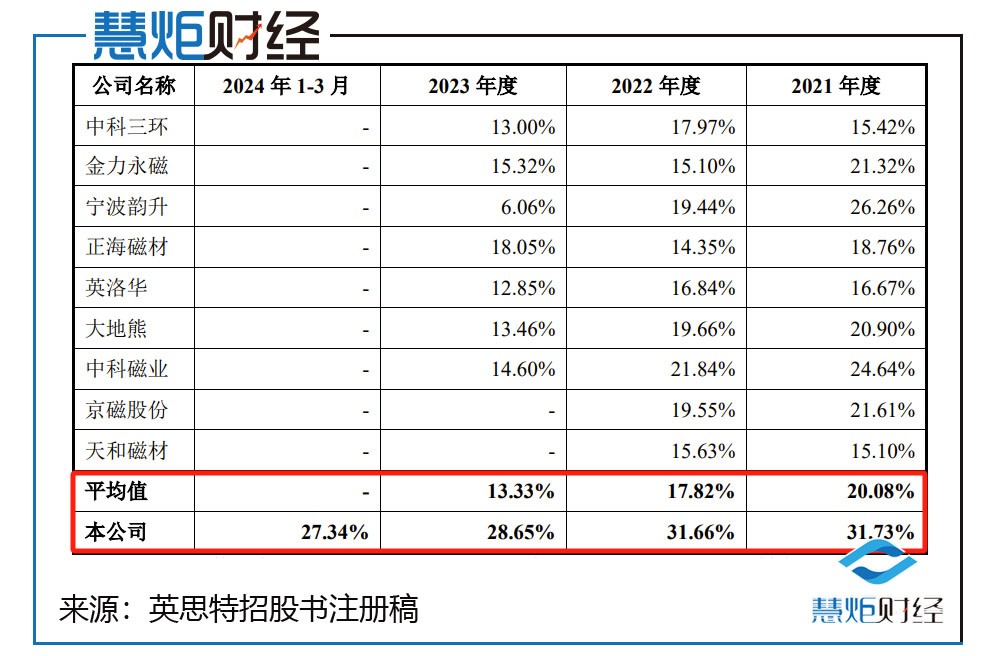

据英思特公开披露的财务数据显示,2020年、2021年、2022年、2023年,其主营业务毛利率分别为35.02%、31.73%、31.66%、28.65%,呈现逐年下滑的趋势。

当时间进入2024年1-3月,英思特主营业务毛利率的下滑趋势不但未有缓解,反而更进一步下滑跌至27.34%。

英思特坦然承认的是,在去库存周期下,消费电子功能性器件存在竞争加剧,价格下调,进而导致公司存在毛利率持续下降的风险。

众所周知,毛利率是最能体现企业的盈利能力和成长性的指标之一,英思特毛利率呈现持续下滑的趋势,无疑凸显了成长性风险隐忧暗藏。

虽然与同行可比企业相比,英思特主营业务毛利率高于行业平均水平,但有关英思特毛利率的问题在问询中还是遭到了监管层的诘问。

在首轮问询中,深交所就要求说明高毛利率水平的可持续性。

到了二轮问询中,针对报告期内毛利率持续下降,深交所就要求说明原因,并结合消费电子行业景气度、季度降价机制、原材料价格波动情况等,说明是否存在毛利率持续下滑的风险。

"在消费电子市场需求疲软,尤其是去库存周期下,英思特已经量产的存量项目难免受价格调整机制影响单价呈现下降趋势,由此导致毛利率可能下滑,而持续下滑的毛利率难免引发外界对其是否具有显著持续盈利能力的质疑。",上述资深投行人士进一步分析指出。

连续五年对苹果公司重大依赖

合作可持续性、稳定性被拷问

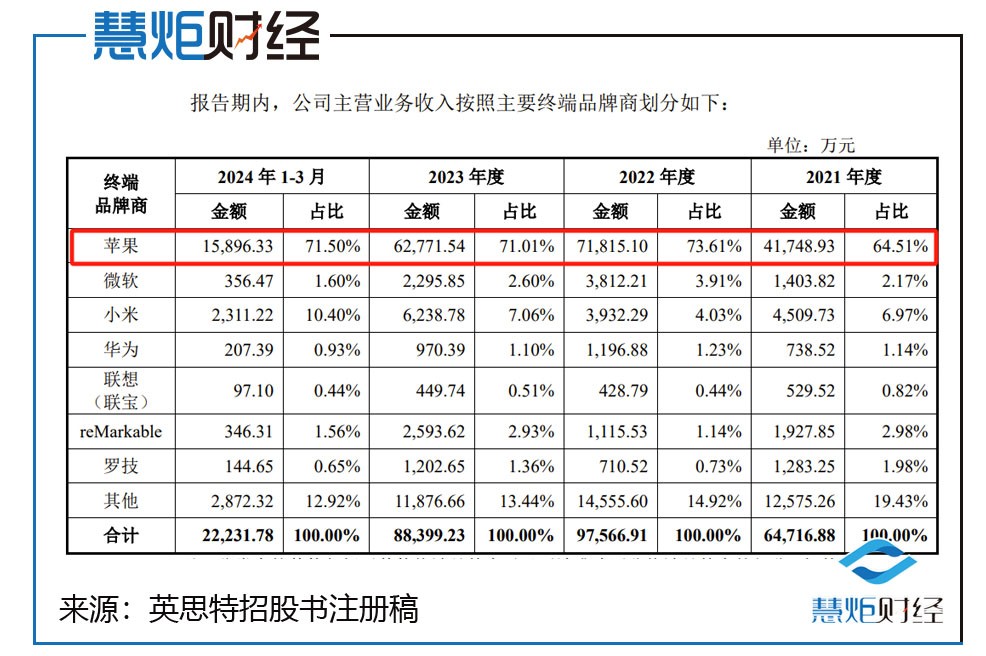

不容否认的是,对苹果公司的重大依赖,也是英思特此番IPO不可回避的一个重要风险。

值得注意的是,2020年至2024年一季度,英思特产品最终应用于苹果的销售金额占主营业务收入的比例占比均超过50%,分别为63.93%、64.51%、73.61%、71.01%,由此形成了对苹果公司的重大依赖。

慧炬财经梳理发现,英思特于2019年10月取得了苹果合格供应商资格,经过了六年的合作,有了苹果公司的加持,英思特进入了业绩高速增长的通道。

而在2019年时,英思特来自苹果公司的销售金额仅为1,099.57万元,占主营收入比例也仅10.51%。在次年的2020年,这一数据就上升至2.26亿元,占主营收入比飙升至63.93%。

到了2021年,英思特当年6.47亿的主营收入中,苹果公司贡献了4.17亿元,占主营业务收入的64.51%;在2022年时,英思特当年共计9.76亿的主营收入中,苹果公司又贡献了7.18亿元,占主营业务收入的73.61%。

值得注意的是,2021 年和2022 年,英思特最终应用于苹果终端产品的销售收入同比增速分别高达84.66%和72.02%。

当时间进入2023年,英思特最终应用于苹果终端产品的销售收入为6.28亿元,占主营业务收入继续保持了70%以上的比例达到71.01%,及至2024年1-3月这一数据进一步升至71.50%。

而对苹果公司的重大依赖的风险犹疑,一直萦绕在深交所此前几轮问询中。

在首轮问询中,深交所要求说明对苹果公司是否构成重大依赖,是否存在重大不利影响;说明苹果公司相关订单是否具有可持续性,与苹果公司终止合作的风险,对公司生产经营的影响。

到了二轮问询中,深交所又要求说明与苹果公司业务合作的可持续性、稳定性,降低单一客户依赖措施的有效性,进一步论证对苹果的重大依赖是否构成重大不利影响。

在即将走上深交所上市委会议30天前的审核中心落实意见函中,深交所又要求说明对苹果公司的重大依赖是否对公司持续经营能力构成重大不利影响。

在2023年8月17日的上会现场,深交所还在追问与苹果公司合作是否存在重大不确定性风险,以及减少对苹果公司重大依赖采取的应对措施以及效果。

慧炬财经注意到,据苹果公司2024财年第三季度的业绩显示,在大中华区的营收为147.28亿美元,较上年同期的157.58亿美元下降了6.5%,2024年二季度,苹果在国内的出货量还在同比下降,苹果以13.6%的市场份额排名国内第六,而来自华为带来的竞争压力持续增大,也使得苹果出货量一直下降,在此情况下未来英思特与苹果公司合作的稳定性与否就格外引人关注。

英思特在招股书注册稿中也坦然承认的是,公司业务对苹果公司存在重大依赖。若未来市场竞争进一步加剧,苹果公司不能在产品创新、技术升级及用户体验方面持续保持竞争优势,或者营销策略、定价策略等经营策略出现失误且在较长时间内未能进行调整,其产品市场占有率有可能下降,进而减少对供应商采购,也将对公司的经营业绩造成不利影响。

"大客户的稳定性和持续性,是监管层对拟IPO企业是否符合上市要求重要的评判标准,最近几年应用于苹果终端产品的销售收入占比超过50%的唯有苹果公司,其稳定与否就至关重要,而英思特对苹果公司这种重大依赖关系,其业绩增长是否具有可持续性无疑是个考验,",上述资深投行人士补充分析道。

90后第三大股东股份权属遭反复拷问

被问及是否股份代持或其他利益安排

此外,有关英思特第三大股东、实控人的一致行动人王诗畅股份权属问题,遭遇到了深交所的反复拷问,而王诗畅父母退休前长期工作于深圳市国家税务局也引起了监管层的格外关注。

值得注意的是,2011年6月英思特成立时,王诗畅还是第二大股东,持股比例为28.30%;截至目前,王诗畅降为英思特第三大股东,持股比例为12.15%,且为实际控制人周保平、费卫民的一致行动人。

招股书显示,王诗畅对英思特历次出资金额合计377.36万元,其中2013年6月对英思特增资的56.60万元来自实控人周保平提供的借款,其余320.76万元系家庭积累和家庭投资收益。

而王诗畅却是个标准的90后,简历显示其为1990年6月生人,2010年11月至2020年12月,在深圳市优能光科技有限公司担任董事。2015年8月至2023年8月,在深圳市汇大光电科技股份有限公司担任董事。2015年12月至2021年11月,在深圳鼎锋明道资产管理有限公司担任运营经理。2016年6月至今,在英思特担任董事。

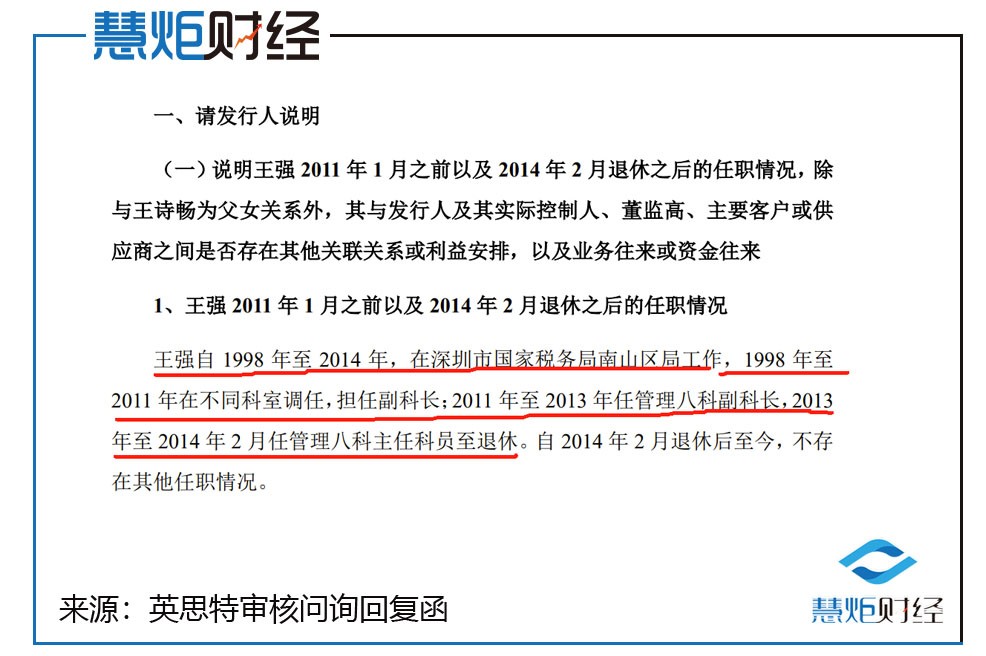

慧炬财经梳理发现,王诗畅在2011年6月英思特有限设立时入股,累计出资377.36万元,其中320.76万元来自于其父亲王强,56.60万元来自实控人周保平的借款,而王诗畅父母退休前长期工作于深圳市国家税务局,均于2014年退休。

回复函披露的信息显示,王诗畅父亲王强自2011年1月至2014年2月在深圳市国家税务局南山区局管理八科工作,2011年1月至2013年10月任管理八科副科长,2013年11月至2014年2月任管理八科主任科员至退休。

英思特进一步披露的信息显示,从2003年到2014年(退休),王强及其配偶每年工资及津贴收入(税后)合计为约40-50万元;退休以后,王强及其配偶每年退休工资及津贴收入(税后)合计为约40万元。

梳理时间线,慧炬财经发现,王强与费卫民早在2003年相识,在费卫民邀请王强共同投资英思特有限后,王强基于独生子女家庭财产分配考虑,决定由王诗畅参与投资英思特有限。

在首轮问询中,深交所就要求说明王诗畅早期投资公司的背景原因及是否存在其他利益安排,投资领域与其专业领域以及入股资金来源与其家庭收入的匹配性,进一步说明王诗畅所持股份权属是否清晰稳定,是否存在股份代持情形。

到了二轮问询中,深交所则要求说明王强除与王诗畅为父女关系外,其与公司及其实际控制人、董监高、主要客户或供应商之间是否存在其他关联关系或利益安排,以及业务往来或资金往来。同时还要求说明王诗畅在公司成立时具备出资能力的背景下,后续增资款56.60万元向周保平借款的合理性,王诗畅与实控人周保平之间是否存在股份代持或其他利益安排。

而回复函就披露,2019年至2022年,王强与实际控制人费卫民及其配偶张华之间存在资金往来,2020年5月,费卫民妻子张华的儿子出国留学需要支付咨询、辅导等相关费用,因临时周转向王强借款110万元。

2020年7月31日,为了偿还此前的临时拆借资金,实控人费卫民从华夏银行深圳水贝支行获取1,400万元贷款资金并全部受托支付给王强,并由王强受托于同日分别向天津信托的业务员熊振转账287万元,向广州TCL互联网小贷公司的业务员黄伟转账800万元,偿还费卫民相关临时拆借资金。

到了审核中心落实意见函中,深交所又要求结合王诗畅家庭收入情况、对其他企业投资情况,说明其出资以及资金来源的合法合规性,说明王诗畅所持公司股份权属是否清晰,是否存在股份代持或其他利益安排的情形。

及至在上会现场,深交所还在追问王诗畅出资以及资金来源的合法合规性,所持股份权属是否清晰,是否存在股份代持或其他利益安排的情形。

而深交所之所以会反复问及股权权属清晰问题,主要是因为IPO申报需要符合的基本条件即为股份权属清晰,不存在控制权可能变更的重大权属纠纷。

此外,监管层对第三大股东王诗畅股份权属是否清晰稳定的三次追问,这也从侧面说明此前英思特的回复并没有成功打消监管层的疑虑,毕竟对于拟IPO企业而言,股权历史沿革及结构清晰不存争议纠纷,是符合上市条件的基础之一,这要求拟上市公司股权结构清晰、权属分明、真实确定、合法合规,不存在影响控股权变动的因素,不存在权属争议或潜在纠纷。

过会后苦熬了403天方才获准进入注册关,重大依赖苹果公司、毛利率又持续下滑的英思特能否顺利拿到批文进而成功发行上市,慧炬财经将持续关注!

本文作者可以追加内容哦 !