名创优品“抄到底”了吗?

作者 | 于婞

编辑丨武丽娟

来源 | 野马财经

今年7月底,名创优品(9896.HK)创始人兼CEO叶国富到河南郑州考察,看到了胖东来帮永辉超市(601933.SH)调改的第一家门店。那时恰逢周四下午两点的冷门时段,但永辉超市依然人头攒动。当时叶国富就在想:“如果这个店是我的该多好。”

而“种草”刚刚两个月,阔绰的叶国富就对永辉超市出手了。

9月23日晚间,永辉超市、名创优品两家公司分别在上交所和港交所发布公告,名创优品将斥资62.7亿元收购永辉超市29.4%股份。收购完成后,名创优品将成为永辉超市的第一大股东。

永辉超市一字涨停

名创优品大跌23.86%

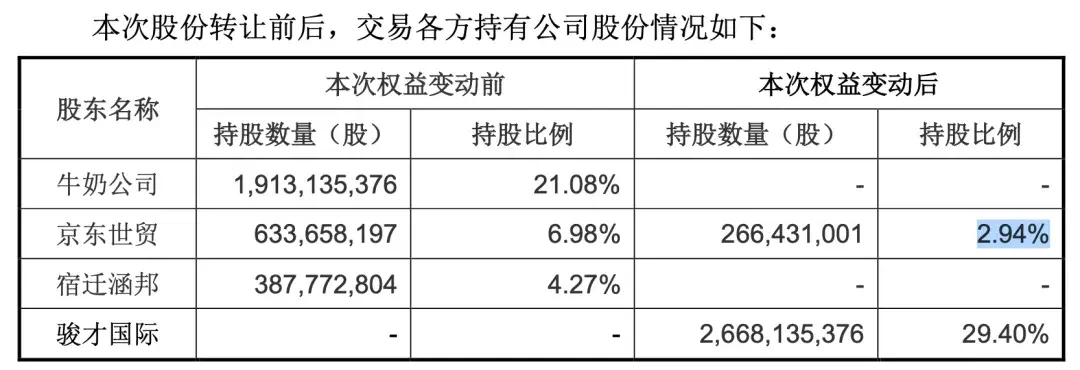

此次永辉超市股权的出让方有三家,分别是牛奶公司、京东世贸和宿迁涵邦。其中牛奶公司是怡和集团旗下香港DFI零售集团子公司,出让前持有永辉超市21.08%的股权,为公司第一大股东;京东世贸和宿迁涵邦为一致行动人,同属于京东集团(9618.HK)旗下,出让前分别持有永辉超市6.98%和4.27%股权,合计持股11.25%。

股权的受让方为广东骏才国际商贸有限公司(下称“骏才国际”)。骏才国际是名创优品的间接控股子公司,创始人叶国富与妻子杨云云通过名创优品等对其间接持股62.7%。

来源:永辉超市公告

股权转让完成后,牛奶公司与宿迁涵邦清仓永辉超市,京东世贸对永辉超市的持股比例降至2.94%。

来源:永辉超市公告

2014年8月永辉超市发布定增预案时,牛奶公司的进入对价为7元/股,合计斥资56.92亿元认购了永辉超市19.99%的股权。2016年,牛奶公司再次斥资12.7亿元参与永辉超市定增,两次定增合计花费69.62亿元,且此后牛奶公司未有减持。

而按照如今62.7亿元的交易对价计算,本次股权转让的价格为2.35元/股。牛奶公司清仓只收回了44.96亿元。也就是说,只看股权交易的收益,牛奶公司10年亏损24.66亿元。

京东集团方面也不遑多让。2015年,京东集团旗下公司宣布进入永辉超市时,交易对价为9元/股,合计耗资超42亿元。此后2018年、2020年、2021年京东旗下公司持续对永辉超市进行增持,截至2021 年末,京东方面对永辉超市的持股比例达到13.38%。且直到2024才开始陆续减持。

然而永辉超市股价在2018年摸到11.72元/股的高点后,就开始一路震荡,尤其是2020年后,公司股价持续下滑,到了2024年,永辉超市股价几乎一直在3元/股以下徘徊。此次京东集团方面大范围减持永辉超市8.32%的股份,也只收回17.72亿元,可以说是“血亏”。

来源:罐头图库

但投资者的反应却很有意思,9月23日晚间交易公告发布后,京东美股当日大涨4.24%;9月24日,京东集团港股收盘大涨10.17%,报收124.6港元/股,总市值3966.56亿港元。

而作为此次交易的另外两位主角永辉超市和名创优品,在资本市场的表现可谓是喜忧参半。

喜的是永辉超市投资者。9月24日,永辉超市开盘即一字涨停,报收2.48元/股,总市值225.06亿元。

忧的是名创优品投资者,9月23日的收购消息一经发布,名创优品美股大跌16.65%;9月24日,名创优品港股继续大跌23.86%,报收25.05港元/股,总市值315.45亿港元/股。

一场“掏空家底”的收购

谁受益?

名创优品为了收购永辉超市,可以说是打光了自己所有的“子弹”。

本次交易对价62.7亿元,根据公告,资金来源为骏才国际及骏才国际股东的自有及自筹资金。而截至6月末,名创优品公司现金余额只有62.33亿元。

很多人对名创优品“掏空家底”收购一家连续三年亏损的公司表示不解,甚至永辉超市的投资者都在公司股吧中提出疑问:“名创优品不怕砸手里吗?”

来源:永辉超市股吧

对此,叶国富在朋友圈中表示,“大家都看不懂就对了,如果看得懂我就错了。”

来源:叶国富朋友圈截图

对于投资逻辑,还是要回到两个月前,叶国富在考察接受调改的永辉超市时,对胖东来模式的心动。据悉,第一家调改门店触动了叶国富后,8月7日,永辉超市接受调改的第二家门店开业,而到了8月22日,其日均业绩就翻了8.2倍,客流提升近10倍。

叶国富在公告发布当晚的电话会议上提到:“过去十几年,我走遍了全球,看过各种各样的零售业态和模式之后,我发现比Costco、山姆和Trader Joe’s 更优秀的零售模式原来是在中国,那就是胖东来模式。事实上,我认为胖东来模式是中国超市唯一的出路。”

“我在全球看零售业,别的地方我(可能)会做错,但在零售这一块我绝对不会做错。”叶国富还表示,“我为什么过去一直不动手,现在才动手,因为我看到了新的未来,新的模式,新的前景。”

而除了看好胖东来模式,名创优品认为收购永辉超市将对其业务起到协同发展的效果。

来源:罐头图库

公告显示,收购事项完成后,名创优品可透过业务合作向目标集团提供支持,永辉可利用名创优品的优势,以较低成本开发更优质的自主品牌产品,预计这将提高目标集团的差异化竞争能力;借助永辉约850家的门店体系及供应链,双方可进一步提升规模经济效应,优化成本结构;此外,由于收购事项将扩大名创优品对日用品零售业务的投资及经营渠道,藉此集团能够分散周期性业务风险。

名创优品首席财务官张靖京在电话会议上进一步解释道,“双方在供应链和产品开发等方面具有想象空间。目前永辉超市的生活家居用品类目差异化不强、毛利率较低,而名创优品擅长做这方面的事;名创优品与永辉超市在渠道方面有协同机会,目前永辉超855家门店只有一半左右,在方圆两公里以内有名创优品。”

资深产业经济观察家梁振鹏认为,“名创优品选择在当前时间点入股永辉超市,可能是出于对零售行业未来发展的看好。在当前环境下,线上线下融合、高品质零售、成本控制等趋势更加明显,永辉超市在这些方面有着丰富的经验和优秀的业绩,与名创优品的理念有很多相似之处。同时,这次股权转让也有助于两家公司进一步扩大市场份额,提升品牌影响力。”

梁振鹏指出,“名创优品和永辉超市在业务上有很多潜在的协同效应。例如,两家公司在商品采购、物流配送、门店运营等方面可以共享资源,提高效率,降低成本。此外,名创优品在品牌塑造、产品设计、营销策略等方面也有很多经验,可以为永辉超市提供有益的借鉴和指导。通过这次合作,名创优品有望为永辉超市带来更多的创新和变革,提升其竞争力和品牌影响力。”

来源:罐头图库

“超市供应链主要是强调时效性与运营效率的供应链能力,有碍于生鲜产品,许多供应链是需要属地化管理的,可能具有一些个性化和地区色彩;十元店更多是产品迭代更新速度和运营的标准化,当然针对不同市场会有一些差异化,但总体从运营逻辑来讲是比较统一的。”上海财经大学教授崔丽丽认为,“目前来看,可能永辉从资金上能够得到的直接支持是比较显著的,是否能够双赢主要看未来两种业态之间的关联、协同或者客群上的接续、融合等是否能走出可行的市场接受路径来。”

崔丽丽认为,永辉调改成功后也会变成名创的“第二曲线”,毕竟生鲜为主的日用商品是高频刚需,与名创对标的市场是互补的。而且名创的客群也会随着人生阶段的变化迁移至永辉对标的客群,有一定的接续性。对于永辉,整体是利好因素,资金、管理等都是。

至于“掏空家底”,张靖京也在电话会议中做出了解释,他认为,永辉超市目前的估值具有吸引力,投资成本的溢价低,安全边际较高。这笔投资将会增加名创优品在资本结构中对于负债的使用,会优化名创优品的资本结构。如果将来永辉超市在调改后开始盈利,这笔投资会大大优化名创优品的投资回报率。

至于是否真的能优化资本结构?香颂资本董事沈萌认为,在零售消费需求减弱的背景下,无论是直接使用自有资金、还是外部融资,敢于用自己的流动性解套他人,都是一种“勇敢”选择。虽然美联储降息会减轻负债融资的成本,但过程会持续一段时间,所以在利率较高时扩大负债,接手一家经营遇到困难的企业,美股和港股的走势已经给出了投资者的态度。

叶国富抄到底了吗?

名创优品的“豪横”源自于其顺畅的经营步调和优异的经营业绩傍身。

作为“十元店”小生意起家的上市公司,名创优品2013年成立,2018年就牵手京东,让全国33个城市的近800个门店上线京东到家,还受到了腾讯和高瓴资本的青睐,签署了战略投资协议,拿到了10亿元人民币的资金。

2020年10月,带着资本的厚望,名创优品正式登陆纽交所。2021年2月,名创优品股价曾一度达到35.21美元/股的历史高点,总市值也突破百亿美元大关。2022年,名创优品又挂牌港交所,可以说在资本市场风光无限。

业绩方面,虽然公司2020年受疫情影响销售下滑,但过去三年公司营收持续上涨,分别为90.72亿元、100.86亿元、114.73亿元;净利润也在稳步提升,过去三年分别为-14.15亿元、6.38亿元、17.69亿元。

今年上半年,名创优品业绩表现依旧亮眼,其营收同比增长了25%至77.59亿元;调整后的净利润为12.42亿元,同比增长了17.8%。另外,截至2024年6月30日,集团在全球的名创优品门店总数由截至2023年12月31日的6413家增加至6868家、TOP TOY门店数量由截至2023年12月31日的148家增加至195家。这些数据反映了名创优品在全球范围内的扩张和品牌影响力的提升。

来源:罐头图库

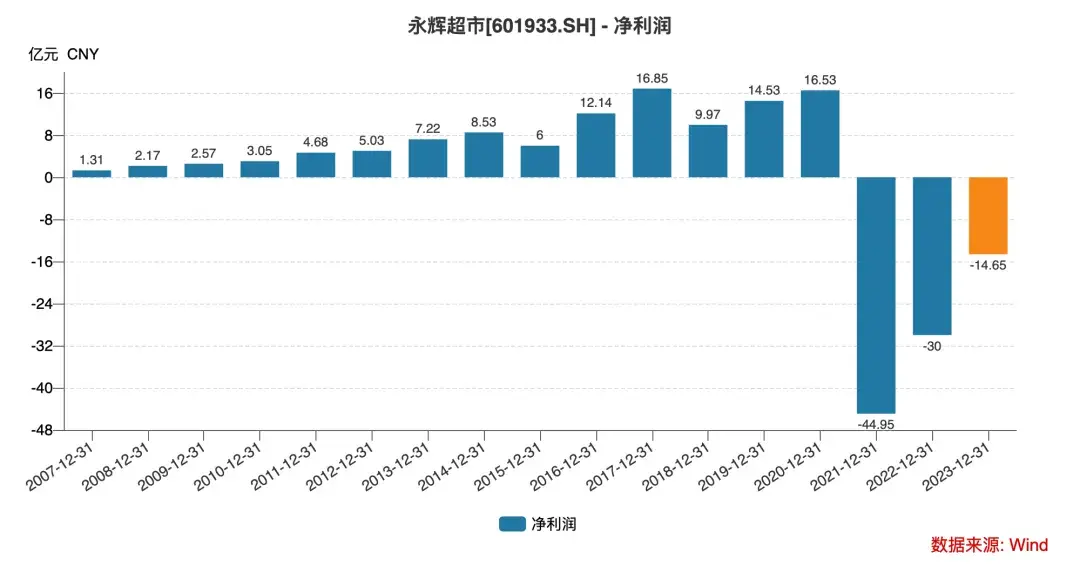

但永辉超市业绩却在过去三年持续表现不佳。

数据显示,2021年至2023年,公司营收分别为910.62亿元、900.91亿元和786.42亿元,分别同比减少2.29%、1.07%和12.71%;同期净利润更是连续三年亏损,分别亏损44.95亿元、30亿元、14.65亿元。三年累计净亏损89.6亿元。

来源:wind

2024年上半年,永辉超市业绩依然处于下滑状态,其营收约377.79亿元,同比下降10.11%;净利润2.11亿元,同比下降34.6%。

股价方面,随着业绩走低,永辉超市市值也在持续缩水。如今已从千亿市值缩水至225.06亿元。

叶国富认为,这正是“抄底”永辉超市的好机会。他表示,“永辉现在的价格是最低点,很多人都看不懂,我认为这恰恰是最好的机会……我认为永辉的基础很好,沿着(调改)这条路走下去,它的业务将在未来几年脱胎换骨,一定会为中国零售业新的标杆。”

他还在朋友圈表示:“零售行业只要继续看好中国,投资中国,持续创新就总有大机会!”

来源:小红书

崔丽丽也认为,“或许名创优品的一些运营方法与管理经验可以给到调改的永辉一些支撑。名创优品在联名以及如何创造日杂物品新需求方面确实积累了很多经验,在一定程度上可能更擅长消费者洞察,特别是新兴消费群体的深入理解。或许还真能在这方面擦出火花也不一定呢。”

你怎么看名创优品收购永辉超市?叶国富抄到底了吗?评论区聊聊吧。

本文作者可以追加内容哦 !