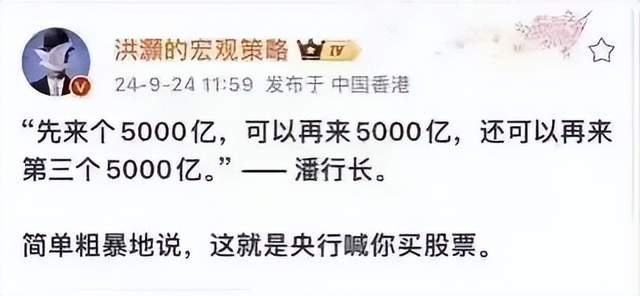

潘行长喊话了!

大V洪灏直接粗暴解读:央行行长喊你买股票。

今天早上9点,国新办就金融支持经济高质量发展有关情况举行了新闻发布会。

没想到直接让股民们都沸腾了。

这场发布会不仅聚齐了三大金融监管机构的“一把手”,

而且信息量巨大,直接祭出了一大批重磅政策,

我简单列一下:

1、降准:近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性1万亿元。可能在年底进一步降准0.25-0.5个百分点。

2、降息:7天逆回购操作利率下调20个基点,引导LPR和存款利率同步下行,同时引导存量房贷利率下调大概50个基点左右。

3、支持楼市:全国首套房二套房最低首付比例统一为15%。

4、平准基金:潘行长说,正在研究。

5、大资金入市:首次创设新的货币政策工具支持A股。

潘行长说了,首批规模5000亿,效果好的话,可以再来5000亿,或者第三个5000亿。

一番喊话之后,今天A股涨得可谓气势如虹。

具体到核心指数:上证指数大涨4.15%,创造了2020年8月以来的最大单日涨幅。

创业板指和沪深300分别涨了5.54%和4.33%。

再看核心赛道:白酒涨了4.93%,新能源涨了4.62%,生物医药涨了3.53%......

这波重磅利好,让市场信心大增。

1.0

前几天,A股跌到2700点,网叔探讨了一下抄底。

今天,再补一刀,谈谈怎么看A股的底部区域。

首先,必须明确:

熊市无底,但是熊市是有底部区域的。

而底部区域的产生,是因为价格跌到一定程度之后,价值就不断凸显出来。

一般来讲,底部区域,如果仓位宽松,是左侧投资者建仓的非常好的时机。

除非,一个国家的经济未来会彻底崩溃。

那么,到底怎么看底部区域呢?

目前市场,有5个比较强共识的核心指标:大盘估值、风险溢价率、破净率、成交额以及新基数量。

1、大盘估值(PE、PB)处于历史低位

估值是我们判断市场高低位最常用的方法。

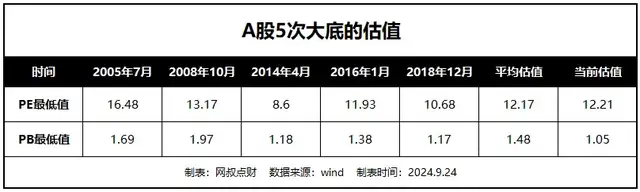

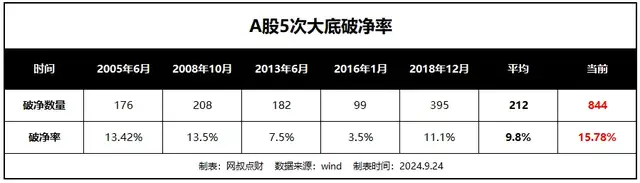

过去二十多年来,A股一共有过五次大底。

从PE来看,PE最高的是2005年的16.48倍,最低的是2014年的8.6倍。五次大底的平均最低PE是12.17倍。

当前大盘的PE是12.21倍,仅比平均最低PE略高一点,不过距离最低PE还有30%左右的下降空间。

从PB来看,PB最高的是2008年的1.97倍,PB最低的是2018年的1.17倍,五次大底的平均PB是1.48倍。

当前大盘的PB是1.05倍,已经处于历史最低水平。

2、大盘风险溢价率大于5%

大盘风险溢价也叫股债利差,反映的是股市相对债市的超额收益率,简单讲就是股市整体收益率比债市高多少。

比如,上证指数的风险溢价是3%,就说明当前股市的整体收益率要比债市高3%。

公式是:上证指数风险溢价率=1/上证指数PE-10年国债收益率。

一般情况,股市的超额收益率越高,说明股市吸引力越大,资金流入股市的可能性越大,所以上涨的概率也就越大;

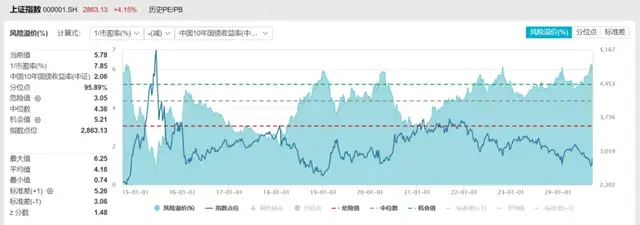

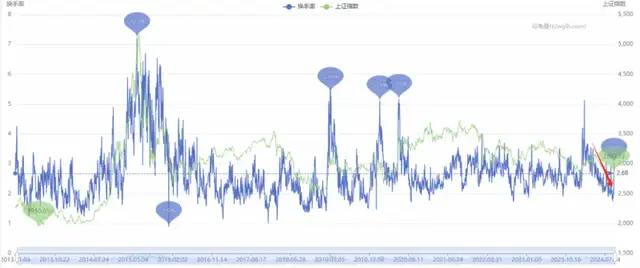

我们来看一张上证指数风险溢价率图:

上证指数在2014、2016、2018、2020的四个大底,对应的上证指数风险溢价全都在5%以上。

目前上证指数的风险溢价率达到了5.78%,虽然还不如2014和2018这两年,但已明显高于2016年。

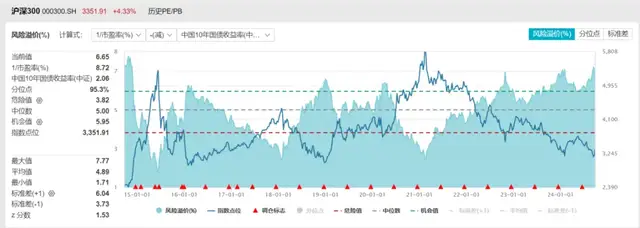

再来看下沪深300,6.65%的风险溢价率同样处在历史高位。

3、个股大规模破净

破净率与大盘的走势密切相关。

在市场底部区域时,破净率会急剧上升,尤其是在市场见底前后。

当前A股的破净率已经来到15.78%,已经高于2005-2019年所有熊市底部,处在近20年高位。

4、成交低迷,换手率明显下降

成交量和换手率是衡量市场情绪的重要指标。

成交量和换手率越高,说明市场交易热情越高,市场情绪越高涨,反之则亦然。

先来看成交量,除了今日大涨以外,A股9月份日成交额都在5000亿左右,非常低迷。

再来看换手率,虽然离历史底部还有点距离,不过和近三年的A股市场相比,也处于较低水平。

整体来看,当前A股的市场情绪非常低迷,不过成交量还不算历史级别的冰点。

5、新基发行份额

新基发行份额是衡量市场情绪的重要指标之一。

牛市的时候,市场赚钱效应明显,新基几乎发一只爆一只。

熊市的时候,市场赚钱效应减弱,新基发行往往会遭遇寒冬期。

Wind数据显示,截至9月23日,权益类产品的发行规模为1367.59亿元,为近五年同期新低。

当下,这五个指标中,已经有4个符合市场底部特征。

2.0

今年投资,有一个非常重要的议题,就是投资的全球化。

除了投美股、日本、欧洲这些成熟的金融市场的。

也有人把注意放到一些新兴的市场,比如沙特、印度、越南。

新兴市场最大的优势,就是在成长性上有比较大的想象力,甚至有可能复制过去中国40年所走过的高速发展之路。

有读者问:“南亚、东南亚这个全球看下来成长性最好的方向,除了可以买印度、越南的主题基金,还有什么基金可以考虑?”

网叔看了一下,有一个ETF基金大家可以关注一下:

东南亚科技ETF(513730)

(场外暗号 A:020515 C:020516)

先来看这个ETF的基本面。

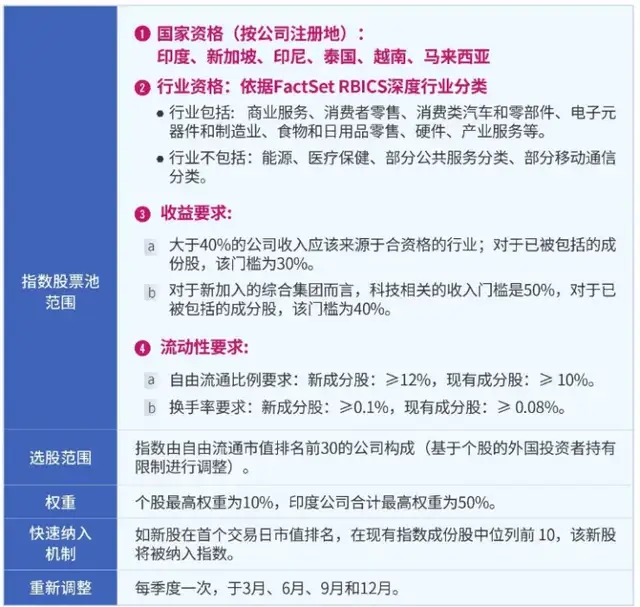

东南亚科技ETF跟踪的是新交所泛东南亚科技指数,该指数于2022年11月18日发布,主要跟踪东南亚和新兴亚洲市场(特指印度)中市值最大的30家科技公司的表现。

具体详情:

从交易所看:

该指数的成分公司涉及到在美国、印尼、马来西亚、新加坡和泰国五个国家的交易所上市交易,各自权重占比分别为41.9%、14.1%、14%、14%和16%(截至2024年4月30日)

为什么在美国上市的公司占比这么大?

答案很简单,很多东南亚的公司也会在美国上市。

从营收来源看:

该指数成分营业收入的60%左右来自于东南亚和印度,此外还有20%来自于中国和美国。

所以说,该指数成分的基本面与东南亚地区的经济发展是紧密关联的。

这个ETF的历史表现怎么样?

从最近10年的表现来看,该指数上涨了177%。

比我们掉入熊市深渊的沪深300好一大截。

同期,我们只有33.9%。

那么,这个ETF 的主要看点是什么?

先来看大背景,东南亚科技ETF讲的是“Next China”的大故事。

经过40年大发展,中国已经是全球第二大经济体。

而随着中国经济的发展,由速度转向质量,很多国际投资者开始寻找下一个能够实现快速增长的经济体。

这个时候,放眼全球,南亚、东南亚就成了热钱看好的香饽饽。

具体看什么?

1、人口红利

东南亚6.8亿人,印度14.29亿人,累计超过21亿。

不管是总人口还是劳动年龄人口数量,均要高于中国。而且人口结构偏年轻,劳动力成本低,受教育程度良好。

印度,2023年人均年收入才3.34万人民币;

越南,现在人均年收入也就2-3W人民币。

2、产业链转移

得益于人口优势,再加上地缘政治优势,

南亚、东南亚成为地位日趋上升的全球制造业重地,境外对泛东南亚地区的投资额不断创下近年新高。

当然,作为新兴市场,高成长性的背后,也意味着一定的不确定性。

大家在选择投资之前,一定要深思熟虑。

投资有风险,入市需谨慎。

不过考虑美联储降息,资金回流东南亚市场,未来一段时间可能会有不错的机会。

本文作者可以追加内容哦 !