名创优品一边海外拓店一边国内拓新,当众人还在猜忌它何时才能找到可持续且健康的商业模式时,突然一跃成为永辉第一大股东,以一己之力震开了冰冻已久的零售业格局。

作者:许诚浩 编辑:吕鑫燚 李梦冉

出品:零售商业财经 ID:Retail-Finance

零售业寒冬已久的格局似乎迎来“暖春”行动。

9月23日晚,永辉超市发布公告,公司股东牛奶公司、京东世贸和宿迁涵邦将转让所持股份给俊才国际,交易对价为 62.39 亿元。交易完成后,俊才国际将持股 29.4%。俊才国际的实控方为名创优品,这意味着,名创优品将成永辉超市第一大股东。

名创优品和永辉超市的碰撞虽多少显得有些意外,但此次收购于永辉而言,在零售业这场调改风潮中,其作为“胖氏嫡系”,经过胖东来手把手调教,在同类型调改学生中其潜力巨大;

而对于一边重金砸IP授权,一边疯狂出海的名创优品来说,永辉庞大的业务规模会成为其利润增长的引擎之一。

事实上,名创优品IP商业布局并未带来真正的大幅增长,如大热IP“chiikawa”的联名,虽然取得了不错的成绩,但却未能反馈到财报中。2024年上半年,名创优品内地门店GMV总数70.97亿元,同比增长15.5%,同店GMV下滑了1.7%。

至于疯狂出海之举,更是考验其渠道和供应链能力,名创优品持续在全球顶级商圈打造“超级门店”样本,从美国时代广场到巴黎香榭丽舍大街,这无疑对其自身渠道建设和供应链能力发出了挑战。

从名创优品目前的发展态势而言,永辉庞大的业务规模和相对稳健的供应链基础,一定程度上会为与主业务形成供应链和渠道上的资源共享、优势互补。

01 收购永辉,意欲何为?

值得注意的是,9月23日晚收购公告发出一小时后,美股开盘,名创优品股价跌约18%。当晚名创优品举行电话会议对此宗交易进行说明。

名创优品首席财务官张靖京在电话会上表示,包括名创优品创始人兼首席执行官叶国富在内的现有名创优品管理团队,仍然会聚焦在名创优品集团的主业上。名创优品仍然维持今年年初投资者日上做出的5年的战略规划和目标不变,也维持2024年全年的增长目标不变。

此外他认为此次股份收购的价值则在于:“一是,从零售角度看,名创优品看好永辉超市调改前景,认为这个业务有前途。二是,永辉超市目前的估值具有吸引力,投资成本的溢价低,安全边际高,名创优品进入后,能帮助永辉超市优化现在的股东结构和治理结构,支持它现有的业务方向,更好地发挥双方在渠道升级供应链上的整合优势。”

以叶国富为首的管理团队仍以名创优品主业为核心,不难看出,永辉在此扮演的更多是协同者角色。叶国富称,“永辉现在价格是最低点,很多人看不懂,如果大家都能看懂,肯定没我的机会了”。对于为何收购永辉,他也给出了三点解释:

其一是叶国富认为传统零售和传统超市商业模式有问题,而作为胖东来手把手调教出来的永辉,有巨大的潜力在这场变革中脱颖而出。

叶国富认为,在走遍全球,看遍全球零售业态后,仍认为更优秀的零售模式在中国,即胖东来模式,它是中国超市唯一的出路。早在七月底,叶国富就曾在朋友圈中对胖东来模式给予高度肯定。

而永辉作为被胖东来手把手调改的直系门生,不论是对于胖东来管理经验的吸取还是调改成果展示都在国内调改赛道中一骑绝尘。据悉,永辉超市郑州信万广场店作为调改首店,首日销售达188万元,约为调改之前平均日销的13.9倍;第二家福州永辉日均客流量接近1.4万元。第三家西安永辉两日日均销售额160万元。

其二是投资之后名创优品与永辉之间的战略协同。

近些年,名创优品的渠道建设和IP战略成了发力重心,而渠道升级需要更好的位置。在全国前1000名的商场中,名创优品的有效覆盖率还不够。对于老牌零售永辉超市,在全国各地基本上占据了好位置,叶国富希望借助永辉的优势来快速升级名创优品门店渠道。目前在永辉的855家门店中,只有一半左右在方圆两公里内有名创优品门店,这意味着渠道协同机会显著。

其三是投资永辉对名创优品的股东能创造的价值也将极大。

永辉作为线下连锁超市,能为名创优品提供作为特色零售所不具备的条件,如生鲜板块等,补全名创优品的业务布局。叶国富表示:“我们坚定地看好中国线下零售行业的发展,我也相信本次收购事项符合公司的整体战略,也符合集团股东的整体利益。我们期待经过此次收购后,不论是对永辉还是对名创优品,都能实现1+1远远>2的效果”。

值得一提的是,盒马创始人侯毅对叶国富此项收购也表示肯定。侯毅称:“叶国富提出中国零售业未来一定能够有一个万亿级别的超市,我也坚信这一点;中国传统零售业积重难返,需要靠外力来破局,需要有世界格局和眼光的企业家来推动变革。”

名创优品是否能让永辉超市真正重生仍是未知,但叶国富已经毅然下注。

02 自救,品类和业态的双重发力

从收购事件回溯名创优品近年的发展,品类与业态创新成为两大关键路径。

从品类拓展看,名创优品在淘宝、抖音等线上电商渠道低调上线了宠物用品官方旗舰店,并推出了全新的宠物食品和宠物用品产品线,与旗舰店区分,为单独的产品矩阵。

进军宠物赛道,旨在稳步造血,扩大其基本盘,目标直指整个宠物市场。目前抖音平台累计销量已达17.7万。业态稳步推进的情况下。后续有望布局单独宠物店。

在业态创新上,名创优品还推出了新业态“24小时超级店”,内部称其为超级店,只服务3至10公里内消费者在线上下单、一小时送达的即时需求,目前已开出超200家。

该业态是为了满足国内消费者“万物到家”的购物习惯,通过24h即时配送的模式,扩宽服务半径,打破服务时间限制,以更低成本的运营模式撬动更多生意增量,提升单店运营效率。

以宠物零食和24h全时段从品类横向和时间纵向上双重发力,名创优品为何要布下这两步棋?

从财报数据透析,2024上半年名创优品的门店规模和营收利润都来到了历史新顶峰,二者呈相辅相成关系。一方面营收规模的增长,得益于门店快速扩张,毕竟除了同店GMV下滑外,其还出现客单量下降2.5%的状况,因此营收只能来源于门店基数扩大。

另一方面,毛利率、净利润的增长是得益于名创优品傍上IP后的“提价”。从客单价来看,名创优品上半年内地门店客单价从去年同期的37.6元上升到38.5元。上半年国内的同店销售中,门店客单价增长0.9%。

因此,名创优品表面上的业绩飞速狂奔,实则不过源于门店基数和IP溢价。单店盈利能力的成长性,仍值得商榷。

此外,这种靠规模化实现营收增长的路径,还暗藏着成本节节攀高。

财报显示,名创优品第二季度销售成本为22.62亿元(3.11亿美元),销售及分销开支为8.26亿元(1.14亿美元),同比增长72.5%;一般及行政开支为2.27亿元(3130万美元),同比增长38.1%。

今年上半年,名创优品包含IP授权费用和海外开店的租金、物流、广告费等在内的销售及分销开支同比大增65.8%至15.22亿元,费用率同比提高4.8个百分点至19.6%。

由此可见,蒙眼狂奔的背后对单店能力、成本控制提出了挑战。想要持续健康地发展,名创优品还得一路“过五关斩六将”。而发力宠物品类和全时段业态,便成了名创优品的自救手段之一。

03 海外和国内的两副面孔?

财报数据透露出名创优品的业务焦灼,除了在国内试水新业态外,还在海外快速拓店。

2024上半年,名创优品(包括潮玩品牌TOP TOY)全球门店突破7000家。其中,名创优品全球门店数净增加455家达到6868家,国内门店数4115家,净新增门店189家,海外门店数2753家,净新增门店266家。

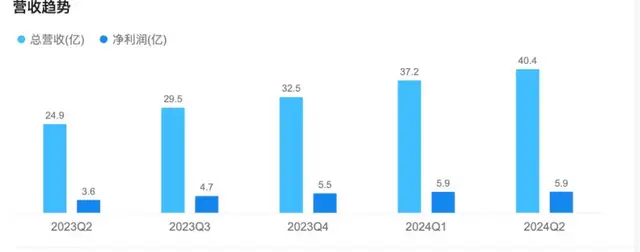

不断扩大的门店规模,反映到盈利上也得到了相应的回馈。财报数据显示,2024年上半年,名创优品集团实现营收77.6亿元,同比增长25%,创下历史新高;调整后的净利润为12.4亿元,同比增长18%,调整后净利润率为16%。

单看二季度,名创优品营收40.4亿元,同比增长24.1%,超彭博预期的39.6亿元;经调整净利则同比增长9.4%至6.3亿元。

此外,当名创优品出现在海外市场之际,其彻底摘下了“十元店”的标签,转而带上了“高大上”。

在海外,名创优品的踪影似乎只出现在豪华商圈。例如,一年将近3000万租金的美国纽约时代广场,伦敦牛津街、纽约曼哈顿第五大道、巴黎老佛爷百货等。

以巴黎香榭丽舍大街店为例,名创优品成为首个入驻巴黎香街的中国品牌,开业首日业绩高达57.68万人民币,刷新海外单日业绩纪录。名创优品创始人叶国富表示,未来几年欧洲市场将成为名创优品海外发展的关键点,目标5年内突破千店规模。

8月末,名创优品再刷新记录,在印度尼西亚雅加达中央公园购物中心开出名创优品旗舰店,门店面积3000平方米,是香榭丽舍旗舰店的三倍大。

重押海外,一方面是覆盖人群更广,是国内市场趋于饱和下的“最大公约数”,另一方面,也能通过更高的定价,为利润腾挪出更多空间。据悉,同样的商品进入海外市场时,名创优品把定价单位从人民币换成美元。

目前,名创优品中国的客单价为38元,墨西哥90元以上,美国则高达150元左右。名创优品首席营销官刘晓彬称,在美国,IP商品的单月门店销售额是中国的3倍。

人群基数大、利润空间厚,让名创优品对海外这块“肥肉”充满信心,名创优品首席财务官兼副总裁张靖京此前曾对外表示,未来两三年内,预计海外市场将占名创优品销售额的一半以上。

猛增的业绩,于名创优品而言到底是可持续发展还是昙花一现?海外市场机遇和风险并存,出海并不是在海外简单开店,其背后蕴藏的是IP授权博弈和全球供应链重塑。

据半熟财经文章中援引名创优品印尼子公司副总经理CHIALYANTI GO发言,以印尼为例,名创优品虽手握三丽鸥IP版权,可在全球售卖,但印尼市场本有三丽鸥版权,所以需要名创优品和三丽鸥以及另一版权使用方共同协调。

换言之,名创优品的IP并不是完全“全球通用”,增加了市场沟通成本,埋藏无法售卖的风险。

从供应链角度来看,目前名创优品的供应链中,有1100个中国供应商,300多个海外供应商。绝大多数供应商还来源于中国,想要在海外规模化扩张,带着供应链出海或发展海外本土化供应链,将成为名创优品的“必答题”,也是风险最大的一步棋。

更为重要的在于关税风险,近期据媒体报道,印尼正计划对进口的纺织品等征收最高200%的保障税。除印尼外,各个国家市场都发会存在类似的情况,对于名创优品而言,无疑是巨大的阻碍。

最后一个雷点是名创优品尚未解释清的舆论风波。此前,名创优品曾在与希腊、罗马尼亚、保加利亚等国外代理商等合作方签约时,现场悬挂日本国旗,且叶富国等高管均参与合影。有网友曝光,海外的名创优品店内打招呼和送客的方式都是日语,其公司规定禁止放中文歌。该事以名创优品道歉收尾。

但名创优品真的知错而改了吗?

据「零售商业财经」了解,今年初非洲最大的商场city star中,名创优品的门店货架上,仍为日文,且留下了日本网站的域名。

值得注意的是,其子品牌TOP TOY国内开始降价,依然符合国内“质价比”打法。国内国外用“两副面孔”示人,是名创优品“因地制宜”的市场策略。整体来看,海外属于高风险、高回报的商业叙事,而国内则更偏向“稳”。

然而供应链问题、关税风险和立场风波等依然存在,名创优品在海外高举高打,外部隐患或内部雷点却一直未得到解决。长此以往,这些从未消失的问题也将会成为“催命符”,猛增的业绩恐怕也只是“回光返照”。

04 IP打法的优与忧

2023年2月,名创优品品牌战略升级发布会上,叶国富表示:名创优品要升级成为一个超级品牌,实现从渠道品牌升级为产品品牌、由零售公司升级成内容公司、将顾客升级为用户的三个转变。

因为叶国富认为:“好看、好玩、好用”三位一体的商品才能打动消费者。

从名创优品原创产品出发,其中最成功的无疑是作为第一战略品类的香薰产品。

在产品创新上,名创优品联合全球知名调香师和香精供应商,成立“大师创香室”,推出高品质的大师系列香薰产品。首创大师花艺香薰,将花艺和香薰创新结合。为了营销造势,名创优品也下足了功夫,在成都、广州等地开设香氛博物馆独立快闪店。

但仅靠香薰这一细分品类的升级完全不够,名创优品亟需对全品类、全渠道进行升级。

而这重任自然就落在了IP内容上,没有自有IP的名创优品选择“借内容”。

例如,名创优品已经与迪士尼、三丽鸥、宝可梦、芭比、Chiikawa等全球近100个知名IP合作。名创优品在最新财报中也提出,未来将以IP设计为特色,深化优质IP合作,持续产出优质产品。

IP商品打法无疑是名创优品迄今为止最正确的选择,名创优品近期在巴黎的香榭丽舍大街开设了旗舰店。开业当天销售额创下了最高纪录,其中85%的销售额来自IP商品。IP不仅成为名创优品全球化的武器,也是其提高客单价的法宝。

据广发证券分析师嵇文欣线下调研数据,名创优品IP产品相较白牌产品的溢价率在25%-200%之间。比如一款普通的名创优品眼罩售价15元,但与“芭比”IP联名的产品售价能达到49.9元,涨幅超30%。

想要成为一家“内容”公司,但苦于原创IP,着实为名创优品的一大缺陷。这使名创优品在IP市场无法掌握绝对的主动权。同时越热门的IP也意味着越高昂的版权费用,上半年名创优品的授权费高达1.83亿元,授权费用同比增长24.2%,与总营收增长一致。

高授权费迫使名创优品不得不推出价格更高的IP产品,那么此前打下的“高性价比”形象就会因此受到牵连。可何况,名创优品并不是完全拿出与之相匹配的品质。社交媒体上经常能看到对名创优品品控的吐槽,消费者要在货架上精挑细选,才能找到基本还原的IP商品。

IP战略虽然在全球市场为名创优品赚足了眼球,但其高昂的成本和自身品控不到位,也将成为桎梏其发展的重要阻碍。

名创优品全球品牌战略升级发布会上,叶国富指出,“开心哲学”成就名创优品,能让消费者开心的品牌终将成为超级品牌。

无论战略多么宏大,用户始终只在意产品。

当名创优品因为品控不足而丢掉“极致性价比”的基因。再火热的联名也无法阻挡用户被“拔草”成顾客。

作为一家用“小商品”做“大生意”的公司,名创优品正步入关键的转型期。但转型更多依靠外部IP力量、品控不足、山寨以及日系的品牌形象,仍是其超级之路亟须解决的问题。

从IP战略到入局新业态、扩充新品类,再到如今豪掷63亿元收购永辉超市;从以“平价”起家,到如今在海外毗邻顶级高奢;从特色零售入局线下传统零售,名创优品一路高举高打,而能否化身零售业内的亚马逊雨林蝴蝶,仍待时间验证。

本文作者可以追加内容哦 !