茅台大刀阔斧的砍掉三分之一经销商的时候,星空君曾经对经销商这个行业的发展提出了疑问。

经销商存在的最大意义是填补信息差,在企业无法覆盖到的地域进行产品的推销。但随着互联网的高速发展,企业有能力直接触达客户的时候,经销商的作用就会被削弱。

大量新兴行业不再通过经销商,甚至特斯拉都没有4S,节约了投入,提高了触达效率。

不过,很多企业并没有独立进行线上运营的能力,催生了电商代运营这个行业。

近年来,电商代运营行业经过野蛮生长期之后,开始步入行业衰退。

是什么原因呢?

星空君认为,主要原因是产品品类出现了问题。

目前中国经济到了结构转型期,随着人口结构的变化,消费也出现了分化,从出口品类也能发现,像服装、玩具、消费电子等传统外贸产品开始下滑,而汽车、机械、机电等行业高速发展。

大部分电商代运营的产品,都是结构性转型过程中销量下降的品类。

于是,代运营企业步履维艰。

一、丽人丽妆的半年报

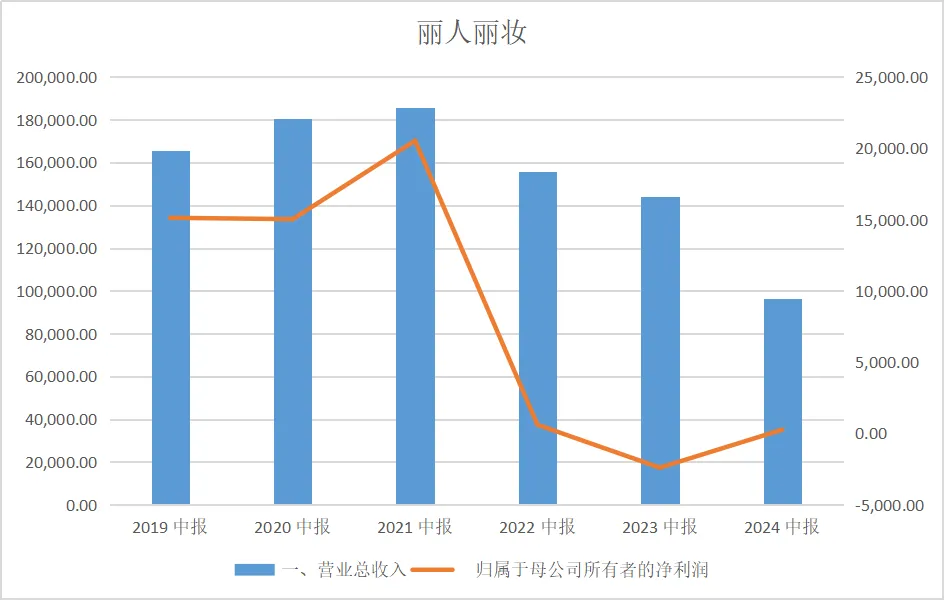

据丽人丽妆半年报,2024年上半年,公司营业收入为9.66亿元,同比下降32.86%,归母净利润269.41万元,和去年同期亏损2394.47万元相比,虽然盈利不多,但扭亏为盈。

数据来源:同花顺iFind

一边是营收下降,一边是净利润上升。

公司是如何做到的?

其实还是结构性转型。

个人的努力一定要结合历史的进程,这是一个结构性转型的时代,沿着老路走到底不肯改变的,大概率死路一条。

具体到丽人丽妆,是如何转型的呢?

先看一下公司的营收结构,主要有两部分业务,一是电商零售,二是品牌营销运营服务。

从商业本质来说,两大业务都是代运营,只不过第一种是先做采购买进来,第二种是更加标准的操作。

买进来的好处是可以做大企业规模,作为上市公司指标好看,缺点是经营不景气的时候会大规模拖累业绩。

二、贸易的困惑

要了解丽人丽妆的两种业务构成,还要从新收入准则说起。

2017年,新收入准则发布;海外上市(含港股)企业自2018年1月1日起施行;其他境内上市企业自2020年1月1日起施行;执行企业会计准则的非上市企业自2021年1月1日起施行。

和原收入准则相比,新收入准则表面上新增了合同负债等会计科目,内核是以票据确定收入改为以合同确定收入。

影响最大的,是供应链企业、房地产企业。

普华永道因为恒大造假事件翻车,正是对新收入准则的曲解:恒大提前确认收入,导致营收、净利润阶段性虚增。

丽人丽妆的零售业务,其内核是供应链业务。

业务实质是:从客户(也是供应商)手里拿来100万的化妆品,然后通过电商平台卖出去,收取10%的代运营费。

如果合同约定这是购销业务(不退换货),那就100万和代运营费都计入电商零售;如果合同约定是代运营业务(退换货),那就只把10万块代运营费计入代运营收入。

电商零售会把全部商品的销售额纳入营收,代运营业务只把返点提成纳入营收。

因为二者的区分标准很模糊,导致了很多上市公司通过合同条款来人为制造销售额的情况,从而让财报变得好看。

这就是近几年财政部、证监会严打的“虚假贸易”。

对于电商代运营企业来说,完全可以选择“真实”的代运营业务,而不是购销业务来合作。

所以2024年公司半年报营收的下降、净利润的增加,正是挤水分的结果。

半年报披露,公司营收下滑,是公司和部分品牌合作由买断转为代运营模式所致,也与公司终止与部分品牌的合作有关。

三、资产减值准备:缓冲池

纵览公司半年报,净利润的增加主要有三大原因:整体毛利率的提升、资产减值损失大幅减少及运营费用的下降。

毛利率的提升很容易理解,把购销业务转换成代运营业务,在毛利基本不变的情况下,营收大幅下滑,自然会提高毛利率;

运营费用的下降也容易理解,主要还是基于降费增效;

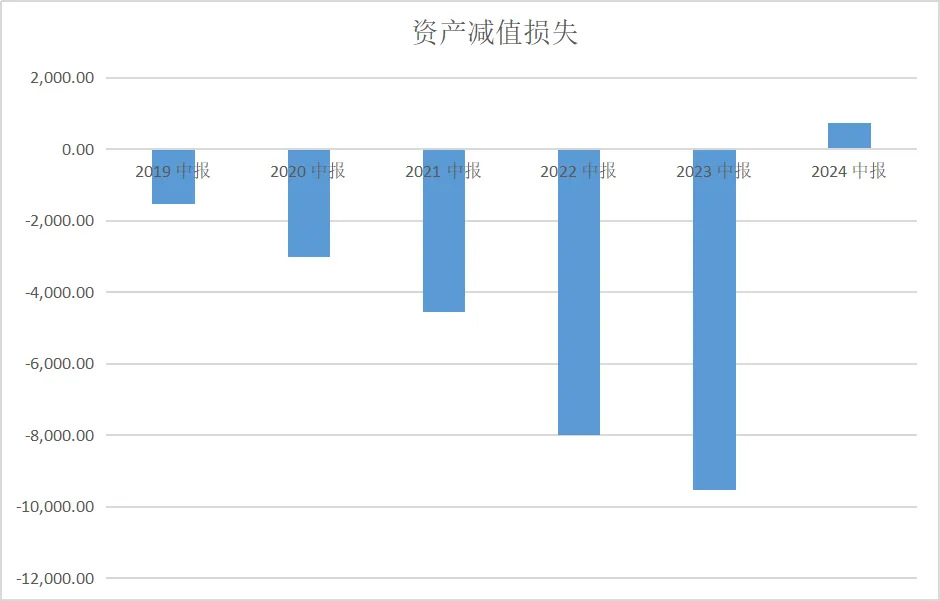

资产减值损失大幅减少就有学问了。

资产减值损失由-9535.9万元变动至727.7万元,影响超过1个亿。

数据来源:同花顺iFind

资产减值损失为什么还可以变成正数?

是公司前期按照购销模式计提了大量的资产减值准备,随着核算模式的改变,这些积压在手里的存货退给了合作方,账务处理就是冲回,形成了正数。

这也从侧面说明,公司的购销业务其实是有水分的,并非传统意义上的购销,非常接近财政部定义的“虚假贸易”(当然了,合同约定了退换货责任并严格执行,就不能算虚假贸易)。

四、自主品牌

半年报显示,公司开始开辟第三战线:自有品牌。

丽人丽妆在美妆、食品、茶饮等领域培育了一批自有品牌,包括情绪护肤品牌“玉容初”、功效性护肤品牌“美壹堂”、地域美食品牌“寻味档案”等。其中,尤其以玉容初、美壹堂等美妆品牌为代表。

半年报显示,上半年公司自有品牌整体收入同比增长超160%(目前自主品牌还没有单独披露,可见整体营收额不会太大)。

这是一把双刃剑。

自有品牌必然带来更高的毛利率,但原本的合作方很可能变成了竞争对手,而不会找公司合作代运营。

在代运营和自有品牌之间,公司需要寻找一个平衡点。

本文作者可以追加内容哦 !