近年来,我国老龄化进程不断加速,如何实现老有所养,理性规划未来养老资金,成为了当下的热议话题。

作为人口大国,全面建成多层次社会保障体系一直是我们的明确目标。2022年11月,个人养老金制度的落地,为我国养老保险体系发展注入了新动力,共同搭建形成了养老“三大支柱”。

资料来源:人力资源和社会保障部

那么大家可能会好奇,个人养老金制度是如何为我们的养老保险体系“添砖加瓦”、助力我们进行养老规划的?下面就和大家一起好好的聊一聊~

个人养老金有啥好处?

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度,在我国,只要还没有办理退休手续领取养老金,且正常缴纳养老保险的劳动者均可参与。参与个人养老金可以享受包括但不限于以下好处:

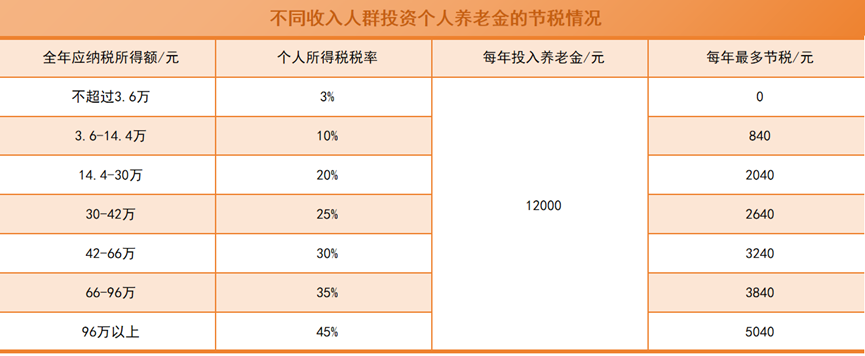

(1)税收优惠

个人养老金账户存缴可享受税延优惠,最终领取时单独按照3%的税率计算缴纳。对于中高收入、面临较高个税税率的朋友们来说,或能获得更好的节税效果。

注:已扣除在领取个人养老金时缴纳的3%的个人所得税。测算结果按照现行的税率标准进行计算,具体节税以实际为准。

(2)多元化配置

在每年12000元的额度里,可还通过个人养老金投资经过层层筛选的金融产品,包括银行理财、储蓄存款、商业养老保险、公募基金等,普通投资者可以根据个人偏好和投资目标进行选择,主打一个“资产配置DIY”;比如可以投资养老FOF产品的Y份额,在费率上还享有显著优惠,相较于FOF产品的A、C类份额,Y份额不仅不收取销售服务费,而且管理费和托管费也享受一定优惠,能够帮助投资者有效降低个人养老金投资成本。

(3)强制储蓄

账户封闭运作,虽然限制了一定的流动性,但能够避免提前支取,对于一些收入稳定的年轻人来说,如果每年拿出部分资金投资个人养老金,或许能够通过“强制储蓄”为我们的养老生活“添砖加瓦”。

个人养老金和养老保险有何区别?

那有的人可能会问:我已经有了养老保险,为什么还要参与个人养老金?

我们通常所说的退休金,也就是基本养老保险,由国家强制实施;而个人养老金,是让我们在享受基本养老保险待遇的基础之上多一份养老收入,与退休金也有着些许不同:

账户设立方面,退休金一般由社会与个人共担,国家统一管理投资;而个人养老金则通过建立个人账户,咱们可自行选择投资的金融产品;

缴费标准方面,职工养老保险按上年度月平均工资为基数,乘以当地比例缴费,定期月缴并设上下限;城乡居民养老保险需年缴,可多档位选择;而个人养老金年设12000元上限,可按月、分期或年缴,缴费额度按自然年度累计,次年重新计算;

领取条件方面,目前基础养老保险需缴满15年,职工养老保险达到法定退休年龄、居民养老保险达到60岁;而个人养老金参加人达到以下任一条件时(达到领取基本养老金年龄;完全丧失劳动能力;出国(境)定居;国家规定的其他情形),即可自选按月、分期或一次性领取。

如何“上车”个人养老金?

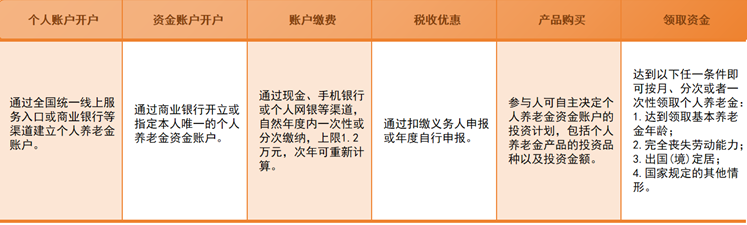

看到这,大家是不是也很想“上车”个人养老金制度?那么如何办理个人养老金呢?以下六个步骤带你“通关”!

注:以上流程仅供参考,各个试点地区办理流程可能因地区政策差异、办理渠道的不同而有所细微差别,请以当地社保部门或商业银行实际规定为准。

个人养老金制度的应运而生,在减轻国家养老负担的同时,有助于提高我们对养老问题的重视程度。而个人养老金灵活多样化的产品线,还能够激励金融机构推出创新和个性化的养老金解决方案,让个人养老金成为我们财富积累的有力工具,助力实现有钱有闲的优雅老年生活梦想。

看完上文,你读懂个人养老金制度了吗?对于自己“金色晚年”规划的想法是否已经在脑海中启动了?欢迎在评论区聊聊你的感悟和计划,一起在交流中为未来的养老生活加把劲!

风险提示:

基金有风险,投资需谨慎。本文关于个人养老金制度的论述是本公司投资者服务和投资者教育事项,并非基金宣传推介材料,不构成对任何机构和个人投资的建议或意见,投资人不得据此作出投资决策,不必然作为本公司管理之基金进行投资决策的依据,不构成对投资者投资收益的承诺或保证。投资者在购买基金前应仔细阅读基金相关法律文件,了解基金投资风险收益特征,根据自身风险承受能力选择风险相匹配的产品,基金管理人承诺以诚实守信、勤勉尽责原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映债市发展的所有阶段。基金管理人提示投资者的“买者自负”原则,在做出投资决策后,与基金投资有关的风险由投资者自行承担。基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险、巨额赎回风险等,上述风险可能导致投资人本金发生亏损。

基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

#上海等22个城市正开展试点房屋养老金##36地率先实施个人养老金制度##五部门发布《个人养老金实施办法》#

本文作者可以追加内容哦 !