氢能产业的独角兽——国鸿氢能(09663.HK)去年12月上市以来备受市场关注,但资金对其看法产生分歧,导致股价经历了多场“过山车”。

近日迎来一波大涨行情并刷新历史新高后,国鸿氢能股价在9月24日突然“泄气”,当日上午10:08出现闪崩,最终收跌22.27%,抹去了过去数个交易日的涨幅。

值得一提的是,港股及A股市场在9月24日集体迎来狂欢,沪指及恒指均大涨超4%,A股市场有5167只股票上涨,港股市场则有超1300只股录得上涨。在如此热闹的大市下,国鸿氢能股价却逆势大跌,不免令人不知所云。

从基本面看,国鸿氢能惨淡的经营业绩不足以支撑其股价持续大涨。

造血难,客户不稳固国鸿氢能是一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系统的氢燃料电池公司,产品应用场景包括重型卡车、物流车、公交、叉车及船舶等领域。

尽管在国内氢燃料电池市场拥有可观的市场份额,但盈利难一直是国鸿氢能难以掩盖的痛点。

今年上半年,国鸿氢能实现收入约为1.33亿元,同比减少37.3%。国鸿氢能表示,收入减少主要由于集团所处的氢燃料电池行业仍处于商业化的早期阶段,经营业绩存在一定波动性;上半年公司新产品处于量产导入阶段,产能释放需要过渡时间,氢燃料电池系统销量下降。

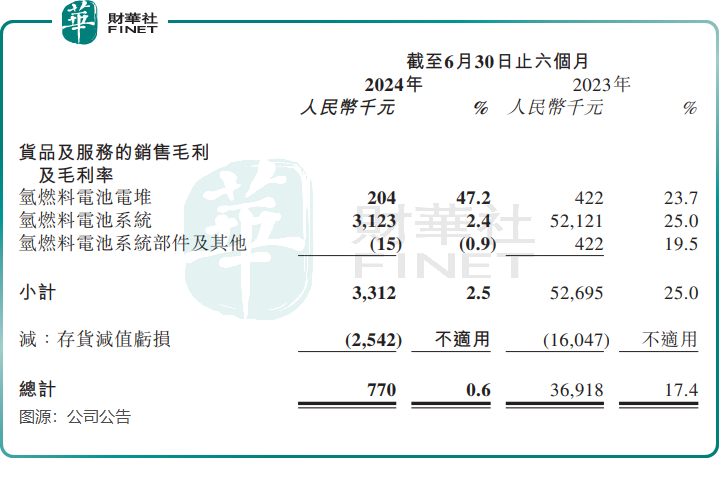

国鸿氢能的毛利更是惨不忍睹,由上年同期的3691.8万元降至今年上半年的77万元,毛利率亦由上年同期的17.4%降至今年上半年的0.6%。

其中,贡献绝大部分毛利的氢燃料电池系统的毛利率于上半年仅有2.4%,远低于上年同期的25%。国鸿氢能解释称系因为新一代产品鸿芯GIII和鸿途H系列系统进入量产导入阶段,但是这些新产品仍处于早期小批量生产阶段,致使毛利出现暂时性相对较低的情形。

收入及毛利齐下降之下,销售开支、行政开支及研发开支的增加,国鸿氢能的亏损额自然会加剧。上半年,公司拥有人应占亏损2.12亿元,同比扩大70.8%。

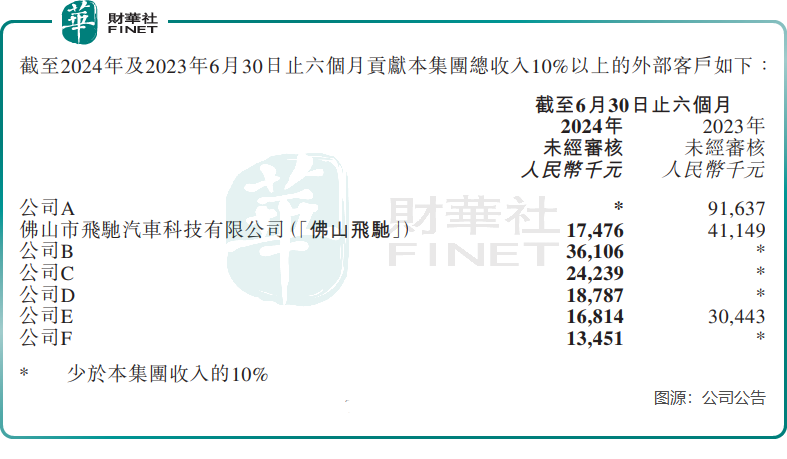

由于行业尚处于发展初期,终端市场需求较为谨慎,因此氢燃料电池厂商大多都存在大客户依赖症的痛点。国鸿氢能也不例外,根据计算,今年上半年公司来自前六大客户的收入比重高达95.4%。

另一方面,国鸿氢能的客户结构并不稳固,导致其收入波动大。例如,去年上半年为国鸿氢能贡献逾9100万元的客户公司A,在今年上半年的贡献收入却突然降至0。

此外,国鸿氢能的股东佛山飞驰以及客户公司E也减少了对其产品的采购,今年上半年来自这两家公司的收入大幅减少。整体看,一些大客户的流失或大客户订单减少,致使国鸿氢能销售和收入出现大幅下降。

黎明前的黑暗,还很漫长对于当前处于发展初期的氢燃料电池产业现状,可概括为“短期挑战重重,长期充满光明”。

短期而言,尽管我国当前在氢能制备、储运、应用方面已初有成绩,但由于行业发展尚未成熟,摆在行业参与者面前的困境不可谓不少。

业内人士普遍认为,技术装备支撑不足、产业链体系尚不完备、政策和标准体系不健全、成本较高、绿氢制备技术有待突破等方面是当前制约我国氢能产业大规模发展的首要问题。

而对于氢燃料电池汽车而言,目前仍面临成本高、配套设施不够完善的问题,加氢站的规模远不足以支撑燃料电池汽车行业的大规模发展。

技术待提升、高投入、产业落地慢以及规模化不足,是当下氢能企业发展首要的难题,这些难题导致企业深陷亏损旋涡。

自2020年以来,国鸿氢能累计亏损额超过18亿元,短期内要达到盈亏平衡点并不易。其他行业参与者亦陷入亏损泥潭,于今年上半年,氢能第一股亿华通(02402.HK)(688339.SH)亏损额为1.41亿元,近日更新招股书的重塑能源今年前五月亏损近4亿元,国富氢能今年前五月也亏损近亿元。过去几年,这些企业未曾盈利过。

今年以来,“氢能重卡高速免通行费”的重磅政策为行业打了一剂兴奋剂。继山东、四川、吉林之后,陕西省在9月初也发布政策,支持高速公路加氢站建设和氢能车辆高速通行费用减免政策。

不过,在业内人士看来,“氢能重卡高速免通行费”只是解决了行业部分经济性难题,但仍难形成大范围的合力。另外,政策是否能够全面贯彻执行,也还是未知数。

因此,包括国鸿氢能在内的氢能企业,都在摸着石头过河,黎明前的黑暗还很漫长。

作者:遥远

本文作者可以追加内容哦 !