自新“国九条”政策实施以来,A股市场并购重组活动显著增加。截至2024年前8个月,A股上市公司共发生了101起重大资产收购、出让及置换案例,涉及交易总价值超过1800亿元。$骏成科技(SZ301106)$

在火热的并购浪潮中,骏成科技并购江苏新通达案,也引发了资本市场的高度关注与追捧。这起外延式并购夯实了骏成科技汽车电子第二增长曲线,意义重大且深远。

【并购夯实第二增长极】

8月16日,深交所恢复审核骏成科技发行股份及支付现金购买江苏新通达75%股份并募集配套资金事项。根据方案显示,公司对价24750万元,其中股份对价17325万元,现金7425万元。

不可否认的是,江苏新通达是一块优质资产。2021-2023年,营收从3.7亿元增长至4.9亿元,年复合增速超过15%。2023年,主营收入中有30.24%来自于全液晶组合仪表与双联屏仪表业务,而电子式组合仪表占比为58%(主要为燃油车带指针仪表),较2021年大幅下滑超过18%。

新通达主要绑定了吉利汽车、江淮汽车以及北汽福田,2023年营收占比分别为57%、16%、13%。吉利汽车中,主要搭载了Smart精灵、几何E和ICON等系列车型,为新通达全液晶组合仪表、双联屏仪表业务贡献了主要收入来源。

新客户拓展方面,新通达与起亚汽车、零跑汽车合作进展较为顺利,已经进入到具体液晶屏项目报价等谈判流程中去了。此外,还与奇瑞汽车、赛力斯汽车进行了对接,寻求项目合作机会。

那么,并购新通达会给骏成科技带来什么积极影响呢?

首先,新通达拥有大型车企一级(Tier1)供应商资质,而骏成科技此前仅为二级供应商资质。并购进来之后,骏成科技实现了资质跃迁,可以与下游终端车企实现从技术方案到整车产业链的深度融合,也会有更多合作机会。

5月21日,骏成科技官宣设立马来西亚骏成电子科技有限公司,总投资金额3000万美元。此举是为了配合吉利汽车在海外业务的拓展,也为自身做大海外汽车电子业务打开了增长空间。要知道,吉利汽车作为国内重要大型车企集团,出口汽车仅次于奇瑞汽车,且要在马来西亚计划投资100亿美元建设科技汽车谷。

通过资产并购,来抱紧下游几家大型车企大腿,且还能捆绑出海,进而能够增厚营收与利润,这是一条不错的增长路径。

其次,新通达本身就是骏成科技下游客户,属于同一产业链,并购能够形成业务协同,实现“1+1>2”的效果。一来,整合并购后,一定程度上有利于降低生产制造成本,增强盈利能力与竞争实力。

二来,强强联手有更强实力去争夺下游终端车企的市场蛋糕。纵向上,对吉利、江淮、北汽福田可以再度挖掘,寻求自身产品在车企客户上更大的份额占比。横向上,大力拓展中国新能源新势力车企客户,拓宽汽车电子产品覆盖面。并且,还可以挖掘新的下游行业客户,比如二轮车、平衡车、电子烟等,潜力多多。

总之,这起外延式并购意义重大,将夯实打造汽车电子作为公司第二增长曲线,牵引业务整体实现良好增长。

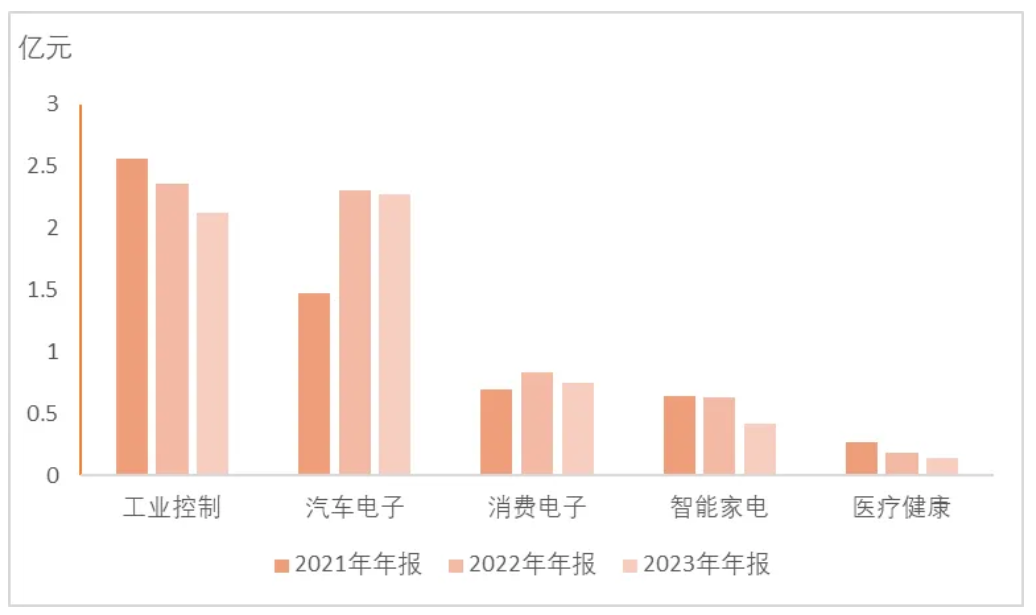

骏成科技不同领域营收情况,来源:趣上市

【创新驱动内生增长】

骏成科技外延式并购打开了成长空间,而内生增长同样重要,将会是未来业绩“扛把子”,背后离不开公司在液晶专业显示领域的持续研发创新与产品开发能力。这也是公司能够扎根市场的核心竞争力。

最近几年,骏成科技持续大力投入研发。2023年,研发费用为3001.26万元(占营收比例高达5.26%),较2016年的785.6万元大幅增长,年复合增速为21%。研发人数已提升至149人,占员工总数近10%。专利方面,2023年末,公司拥有发明专利20项,实用新型专利41项,并从2013年起一直被评为国家高新技术企业。

在持续研发创新加持下,骏成科技获得了高对比垂直取向液晶显示、高信赖液晶显示、CO阵电表液晶显示、车载大尺寸液晶显示、车载息屏一体黑、异型液晶显示等一系列核心技术。

其中,车载大尺寸VA型液晶显示屏技术亮点包括高精度彩膜贴附、息屏一体黑、TFT光学贴合,不仅在包括对比度、色饱和度、抗静电能力和防抖动等产品的各项参数上能做到比原有的TFT彩屏更好的指标效果,而且大幅降低了生产成本。

该项创新技术落地,为公司收入提供了增长动力。2024年上半年,彩色液晶显示模组收入为7733万元,同比大增1775%,占总营收的比例提升至19%,而以前数年内占比仅百分之几。

不仅如此,骏成科技还要继续加码,战略性地提出“技术研发提升计划”。在研发中心建设方面,目前已设立深圳子公司,并外购办公场地作为研究中心。在团队增强方面,计划未来3年内引进、培养技术专才,提高研发待遇,打造一只初、中、高级梯队人才队伍,并加强与高校、研发机构的合作与交流。

除研发创新立本外,高效定制化创新能力亦是骏成科技的另一“护城河”。

公司深耕液晶专显领域,主要产品包括TN型(含HTN型)、STN型、VA型液晶显示屏和模组以及TFT型液晶显示模组。覆盖领域包括工业控制、汽车电子、智能家居、医疗健康以及消费电子。其中,工控与车载领域,定制化产品品种就高达几千个。

定制化种类与产品多,一定程度上也代表着企业的竞争力。一来,骏成科技拥有高效产品再创新能力,才能满足客户各式各样的个性化需求,背后是研发创新在驱动。

二来,与标准化产品不同,定制化产品对供应商的设计、开发、配套能力有较高要求,一旦建立合作关系,绝大概率会覆盖客户产品整个生命周期,也让竞争对手难以切入进来。那么,这也意味着存量业务盘子将会很稳固。

具备了内生增长驱动力,骏成科技可以横向向多个潜力行业开发新需求。

比如电子烟。2024年前5个月,液晶屏电子烟渗透率从0提升至10%,并预计2024年底或2025年上半年将提升至40%-50%。而骏成科技已与市占率高达60%电子烟巨头爱奇迹合作开发了10多款带液晶显示屏的电子烟产品。另据调研记录显示,4月客户需求超过500万片,5-6月便提升至1000万片。

再比如二轮车。2024年以来,两轮电动车智能化升级悄然加速。包括小牛、九号等头部品牌将毫米波雷达、ABS、动能回收、定速巡航等类似新能源汽车标配的功能加入到二轮车产品里面去了。在此背景下,二轮车车载面板也需要升级换代,催生了彩色液晶显示屏的增量机会。

目前,骏成科技电子烟TFT产品及二轮车TFT产品销售已形成规模,成为公司增量业务,产能也很充足。

总之,骏成科技已经两条腿走路——依靠创新驱动内生增长、外延并购形成业务协同,业绩成长性可期,未来有望从“小而美”走向“大而强”。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !