近日,医美行业“新贵”锦波生物与美团公开“叫板”,要求美团下架锦波生物旗下产品薇旖美。

而这已经不是锦波生物今年第一次与平台发生摩擦,不惜与平台撕破脸背后又涉及怎样的利益关系?

01、叫停价格战

9月20日,北交所上市公司锦波生物在官方微信公众号上发布《致广大消费者》,并在文中表示,美团平台医学美容板块推出的“百亿补贴”活动中薇旖美被列入“水光补水”促销活动,但参与该促销活动的部分商家未取得锦波生物授权认证,也未从锦波生物授权渠道购买。

在美团“百亿补贴”页面,薇旖美价格低至1380元/瓶(4mg/瓶),而该产品的市场指导价是6800元/瓶。

价格差距为何如此之大?

这或许是一种窜货现象。下游机构拿货并非完全经过官方授权,行业内存在窜货的现象,即部分代理商为了完成销售任务,可能跨地区销售,以较为优惠的价格卖给下游机构。

锦波生物表示,已于2024年9月15日向美团平台发函,要求其立即下架薇旖美相关“百亿补贴”活动页面,并要求其严格按照国家相关法律法规建立有效审查机制,确保在平台上发布、销售的薇旖美均来自于获得授权的正规医疗机构,保证薇旖美产品宣传的合法、合规性。

面对锦波生物的下架要求,美团对媒体表示不予置评。

此外,今年4月,锦波生物还曾公开指责医美电商平台新氧科技 ,指控其“违规低价宣传公司旗下薇旖美产品,扰乱市场价格”。

锦波生物并非孤军奋战。

2023年10月下旬,双11活动开启后,抖音平台上出现了部分玻尿酸产品严重破价情况,如正常销售价为5000~9000元的乔雅登·雅致,“秒杀价”不足2000元。

随后,乔雅登厂商艾尔建美学向抖音平台发布告知函,表示在抖音平台上销售乔雅登系列产品的很多机构并未在艾尔建授权经销商中购买过相关产品,并要求抖音删除相关链接,建立有效审查机制。

02、价格战的背后

价格战的背后到底是医美暴利产品价格应该回归理性,还是下游销售方在赔本买吆喝?

近年来,医美行业的竞争压力逐渐增大,由“上游吃肉、下游喝汤”变为“下游价格战,上游不好过”,这可以从医美上市公司的业绩表现来加以验证。

“玻尿酸大王”华熙生物2021年以来业绩增速也呈现下降趋势。2022年营收达到60.76亿元,同比增长28.53%,这一增速明显低于2021年的87.93%。到2023年,华熙生物经历了从“增收不增利”到“利收双降”的转变:2023上半年华熙生物总营收增长了4.77%,净利润下滑10.27%;2023年全年营收下降4.45%,净利润大幅下滑了38.79%。

重组胶原蛋白产品及各种新势力逐渐崛起,这位医美行业的老大哥也受困于价格战的泥沼。华熙生物旗下品牌润百颜玻尿酸价格为19.8一片,国际品牌欧莱雅的玻尿酸面膜单片也仅为11.9元。由护肤品界的“茅台”转至平价,华熙生物凭借玻尿酸建立的价格壁垒在价格战中逐渐倒塌。

顶智医美创始人王建中在公众号发文提及,“上游一边控价,一边提价,想通过各维度控制中游机构,但机构生存太艰难了”“直播价卖得比很多医美机构进货价都低”“医美价格战只会继续,是流量都会抢”。

通过价格战抢流量并非长久之计,医美企业如果不能维持一定的利润水平又如何能研发出更优秀的产品?价格战和产品同质化之间形成了恶性循环,在这样的环境下,医美企业要想求得发展首先要增强自身产品的竞争力。

03、新的医美龙头?

虽然医美行业近年来业绩增速放缓,但锦波生物的表现还是相当亮眼。

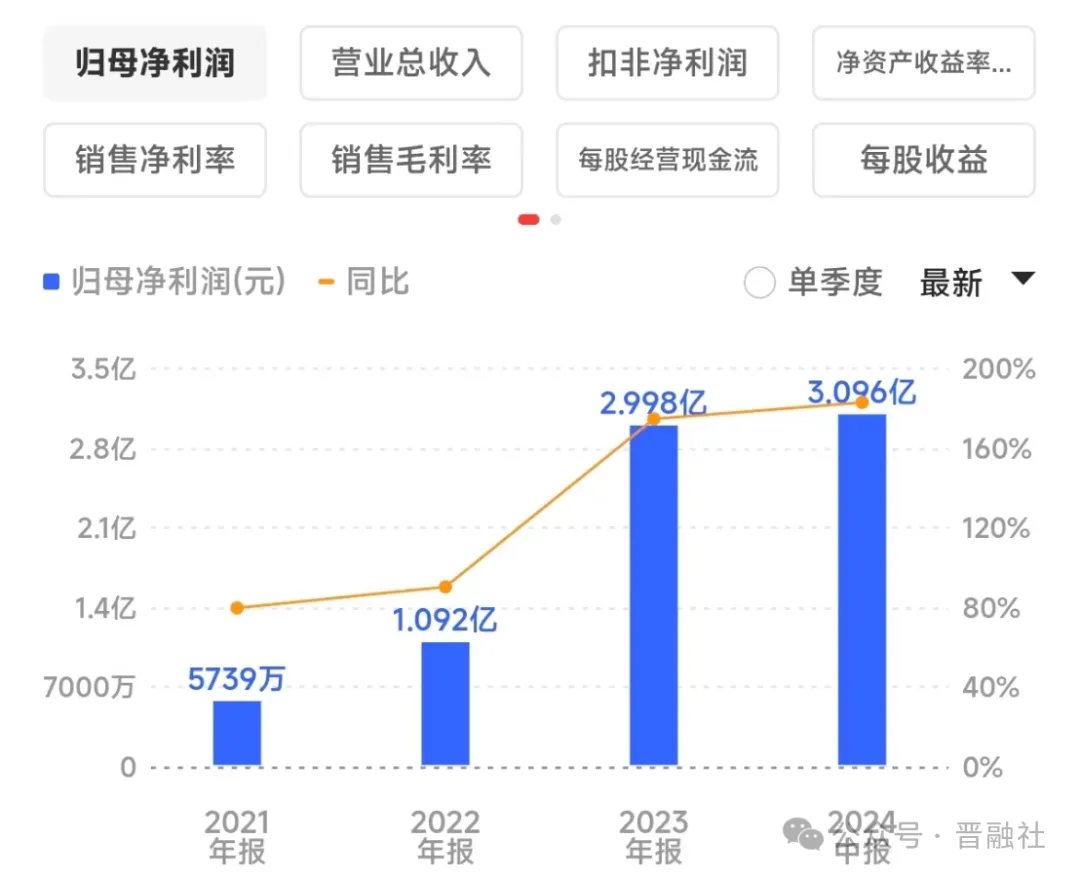

锦波生物成立于2008年,致力于功能蛋白的研发、生产和销售。2023年7月,锦波生物成功登陆北交所,成为了北交所重组胶原蛋白第一股。2021年以来,锦波生物的净利润呈现了加速状态。

2021年-2024上半年,锦波生物的净利润增速分别为79.62%、90.24%、174.60%、182.88%。

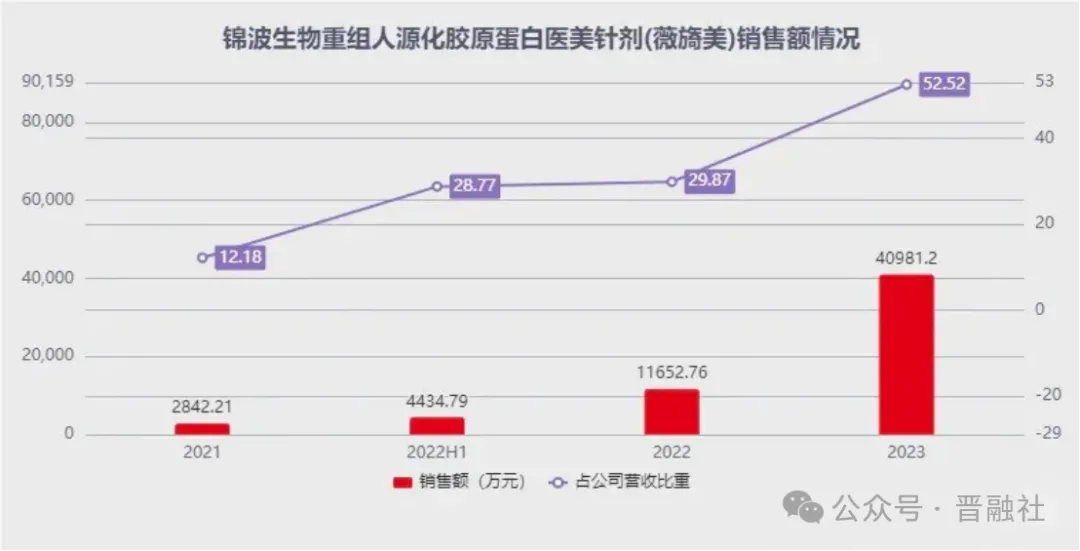

其近年来亮眼的业绩表现正与旗下胶原蛋白产品薇旖美的畅销有关。2021年9月16日,锦波生物薇旖美极纯Ⅲ型胶原蛋白全球首发会,在北京、上海、成都三地同时举办。该产品是全球首个可用于注射的重组人源化胶原蛋白原材料,完成了在重组胶原蛋白领域 0-1 的突破。

图片来源于妙投

薇旖美一经发售,得到市场的热烈追捧,并逐渐成为了锦波生物业绩增长的重要推手。2021年薇旖美为锦波生物取得了2842.21万元营收,占其当期营收的12.18%。随后薇旖美销售额占锦波生物的营收的比重逐渐增大,到2023年,薇旖美销售额达到了4.1亿元,占锦波生物当期营收的52.52%。

锦波生物近来频繁出手叫停关于薇旖美的价格战或是出于维护其品牌价值的考虑。

截至2024年9月24日收盘,锦波生物总市值达到146.8亿元,而被称为医美双雄之一的华熙生物同期市值为231.4亿元,或许不久的将来锦波生物这个行业新贵能够成为新的“医美双雄”之一。

本文作者可以追加内容哦 !